苹果财报前瞻:本季度收入或连续两个季度同比下滑,下季度指引更重要

苹果早就警告称 iPad 平板电脑和 Mac 电脑的销量会骤降,分析师认为可能分别同比下滑 12% 和 25.4%,“核心拳头产品” iPhone 手机的收入也会同比回落 3.8% 至 486.6 亿美元。分析师还预计今年苹果用于股票回购和股息的支出最高可达 900 亿美元,与去年一样。

消费者科技巨头苹果将于 5 月 4 日周四美股盘后公布第二财季财报(2023 自然年第一季度业绩)。

华尔街普遍预期其季度营收将同比下跌 4.4% 至 929.6 亿美元,EPS 预计为每股收益 1.43 美元。这将是苹果连续第二个季度录得收入同比下滑,该公司年初曾预警称一季度销售额或回落约 5%。

其中,苹果早就警告称 iPad 平板电脑和 Mac 电脑的销量会骤降,分析师认为可能分别同比下滑 12% 和 25.4%,“核心拳头产品” iPhone 手机的收入也会同比回落 3.8% 至 486.6 亿美元。

实际上,FaceSet 调查的分析师共识预期是,苹果所有硬件产品线的年度销量都会下滑。这是因为个人电脑和智能手机市场正陷入近年来最严重的衰退之一,大环境不佳令苹果难以幸免。

不少消费者在新冠疫情期间已经升级购买了新的电脑和手机,还有人因为高通胀或对经济衰退的担忧而削减开支,都导致电子产品销量大幅下滑。据数据供应商 IDC 统计,今年第一季度个人电脑出货量下降了近 30%,智能手机出货量下降了 14%。

市场焦点正聚集在苹果能否提供下一季度的业绩指引,自 2020 年以来,该公司便援引经济不确定性而拒绝提供正规官方展望。

有的分析师认为苹果在自然年第二和第三季度的收入会继续下滑,但也有分析师认为,苹果在截至今年 6 月的自然年第二季度收入可能同比增 2% 至 847 亿美元。预计 EPS 为每股收益 1.21 美元。

瑞银和美国银行都对 iPhone手机将受到消费者支出放缓的负面影响感到悲观,若这一提供了大部分收入来源的核心产品销量持续下降,或表明对苹果全线产品的需求正在减弱。

瑞银分析师 David Vogt 本周一重申对苹果的 “买入” 评级和 180 美元目标价,但警告称截至今年 9 月的 2023 财年 iPhone 销量或为 2.25 亿部,低于华尔街共识预期的 2.29 亿部:

“整个 3 月份,美国市场对 iPhone 的需求明显疲软。如果苹果最大市场美国的月度趋势一直环比变差,这会增加 iPhone 手机在 2023 自然年第二和第三季度的需求风险。”

美国银行全球研究部门的分析师 Wamsi Mohan 重申 “中性” 评级,但将目标价从 168 美元上调至 173 美元,他也援引消费者需求疲软为由,预测苹果第三财季的指引可能低于市场共识,预计 2023 自然年第二季度的 iPhone 手机出货量为 4400 万部,弱于华尔街普遍预期的 4590 万部。

目前,华尔街仍看好苹果股票,据 FactSet 统计,覆盖该公司的分析师中有 78% 的人评级为 “买入”,另有 17% 的人评级 “持有”,只有 5% 的人建议 “卖出”。

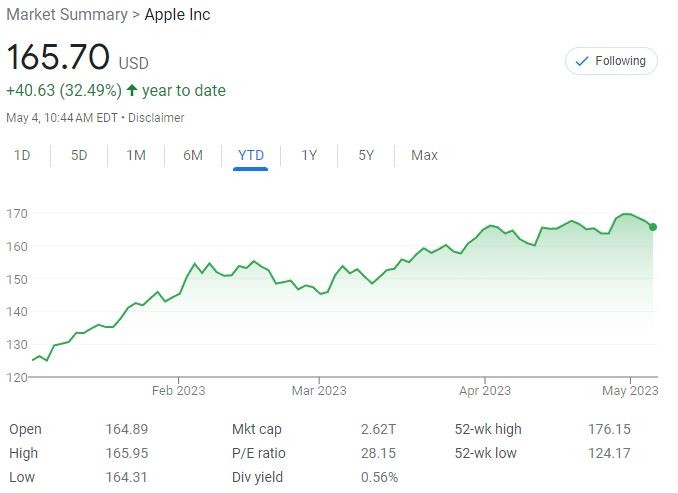

截至周三收盘,苹果股价今年累计飙升近 31%,过去 12 个月里累涨 2.4%。相比之下,标普 500 指数今年累涨 7.7%,过去 12 个月跌 3.9%。周四午盘前苹果跌 1%,从逾八个月新高连跌四日。

在看涨阵营中,摩根大通分析师 Samik Chatterjee 将苹果评级为 “增持”,目标价 190 美元,他认为即便苹果财报前景疲软,该公司也能以高利润率销售大量设备,符合市场青睐的 “避险” 定位。

他承认,苹果财报后的股价变动可能单纯是由下一季度指引推动,但该公司在宏观经济形势严峻的当下,业绩下行空间会比较有限,这一点本身便受到投资者欢迎。若苹果预言下季度收入的同比降幅不足 5%,便可能被股东们视为 “基本面获胜”:

“由于对全球经济的担忧,投资者年初以来纷纷涌向苹果等大型科技股。在避险情绪持续高涨的当下,对苹果股票的兴趣可能会超过这家 iPhone 制造商的近期基本面。

更广泛的投资者群体正转为防御型持仓,并青睐持有大型科技公司的头寸,作为对抗重大不利因素的避风港,苹果恰好符合这种 ‘逃向安全’ 的定位。

在 ‘逃向安全’ 的思路中,投资者认为拥有大量用户群或已安装设备基数的公司最安全,这些公司与他们运营的生态系统高度相关,将限制业绩的预期下行幅度。

具体到苹果公司而言,其拥有全球 20 亿部已安装设备,可以通过用户多元化和这一庞大的基础来支持用户更换设备所引领的销量趋势,进而限制销售下行空间。”

券商 Wedbush 分析师 Dan Ives 也认为,苹果财报之所以重要,是因为它将是本次明星科技股财报季的终结篇章,过去几周大型科技公司的财报都展现了 “令人印象深刻的弹性”。

他将苹果评级为 “增持” 和目标价 205 美元,认为中国需求的上升将有助于推动 iPhone 销量增长。同时,随着本季度 App Store 增长,预计苹果下一个重要的收入引擎 “服务收入” 也应保持稳定。

此外,苹果通常在每年第二财季的财报中公布董事会授权的股票回购和股息分红金额。分析师普遍预计今年苹果用于股票回购和股息的支出最高可达 900 亿美元,与去年一样。

在 2012 至 2022 年底的十年间,苹果用于股票回购的金额超过 5720 亿美元,在所有公司中位居首位。排名第二的是竞争对手谷歌母公司 Alphabet,过去十年回购了 1785 亿美元股票,其董事会刚刚批准了今年 700 亿美元的回购额度。