芯片需求削弱,台积电 Q1 净利润环比减少 30%,创下四年来最大季度降幅 | 财报见闻

分析师认为,台积电在第二季度的销售也将面临压力,因为第二季度通常是电子产品制造商的淡季,而且台积电的主要客户已经削减了订单。

由于全球经济低迷削弱了对芯片的需求,台积电一季度营收和净利润均环比大幅下滑。

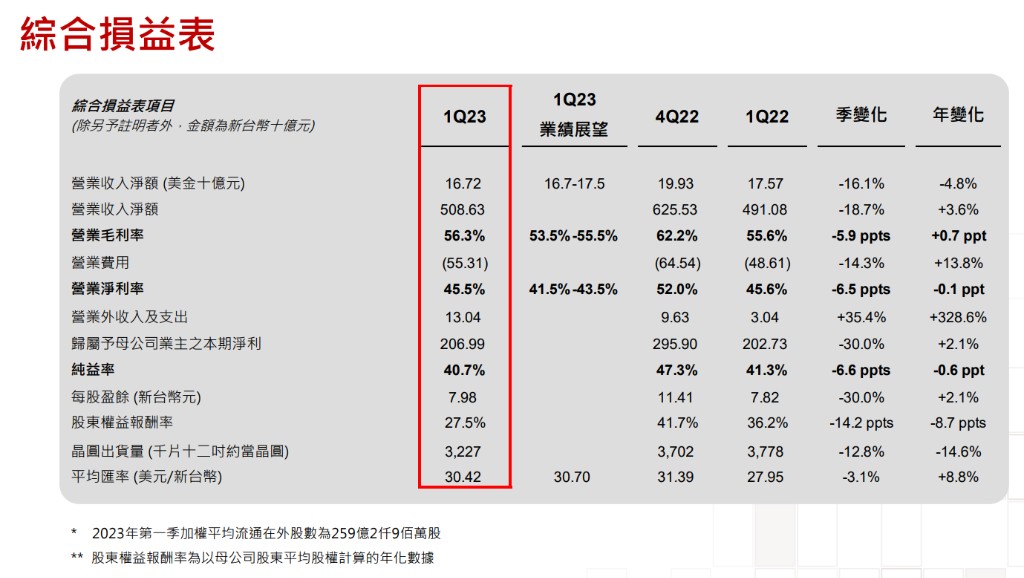

4 月 20 日,台积电公布 2023 年第一季度财报显示,一季度营业收入约 5086.3 亿元台币,超出分析师预期的 5184.9 亿元台币,同比增长 3.6%,但环比减少了 18.7%。

台积电一季度净利润 2069 亿元台币,超出分析师预期的 1941.6 亿元台币,去年同期为 2027.33 亿元台币,但环比减少了 30%。税后纯益率则为 40.7%,每股盈余为 7.98 元台币。

与 2022 年同期相比,虽然台积电 2023 年一季度营收增加了 3.6%,净利润与每股盈余均同比增加了 2.1%,但同时也创下近四年来最大的季度降幅。

一季度营业利润 2312.4 亿元台币,预估为 2221 亿元台币;一季度毛利率为 56.3%,超出预期的 54.4%;营业利益率为 45.5%,超出预估的 42.4%。

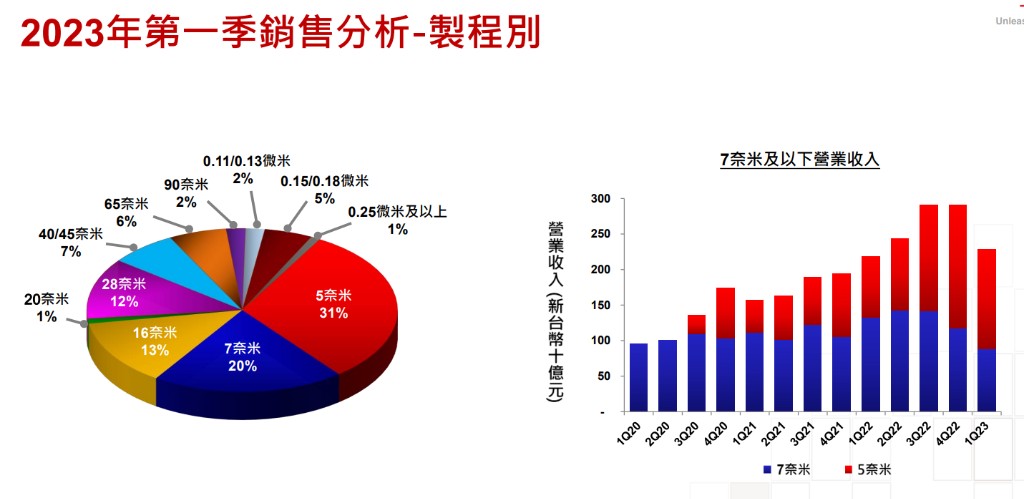

5 纳米制程出货占公司 2023 年第一季晶圆销售金额的 31%;7 纳米制程出货占全季晶圆销售金额的 20%。台积电表示,总体而言,先进制程(包含 7 纳米及更先进制程)的营收达到全季晶圆销售金额的 51%。

随着消费者和企业都在收紧预算,以应对不断飙升的通胀和潜在的全球经济衰退,台积电也正努力应对持续疲软的电子产品需求。根据 IDC 的最新数据,以苹果 Mac 系列为首,一季度全球 PC 出货量暴跌了 29%。

在财报电话会上,台积电 CEO 魏哲家表示,个人电脑和智能手机市场继续疲软,而市场人工智能产品将出现增长。

财报还显示,台积电一季度资本支出 99.4 亿美元,较去年第四季度 108.2 亿美元减少 8.1%,较去年同期 93.8 亿美元增加 6%。台积电财务长黄仁昭重申,台积电每年资本支出规划,均以客户未来数年需求及成长为考量;因应短期不确定因素,台积电适度紧缩资本支出规划。

事实上,相比之下,台积电在行业内的领头羊地位可能帮助支撑了其利润率。周三,全球最大的先进芯片制造设备生产商阿斯麦公司 ASML 预计,作为未来增长晴雨表的净预订量在二季度可能同比下降 46%。台积电的另一家设备供应商 Lam Research Corp. 也预测调整后的每股收益低于分析师的平均预期。

从长期来看,投资者希望台积电的领先技术能够刺激其业绩增长,特别是随着人工智能开发和应用的激增,对高端计算芯片和数据中心的需求不断增长。然而,这一前景仍受到地缘政治不确定性的影响,包括全球对台积电先进芯片制造领域的蚕食。

近期,巴菲特在接受媒体采访时表示,出于地缘政治方面的考虑,他出售了伯克希尔哈撒韦持有的 41 亿美元台积电股份中的大部分股份。虽然大举撤资,但巴菲特还是十分看好台积电,称投资台积电是自己做的决定,台积电在其领域是最好的。

芯片行业低迷持续 业绩反弹可能不会很快到来

台积电已经将其 2023 年的资本支出计划从去年的 363 亿美元削减至了 320 亿至 360 亿美元。高管们在 1 月份表示,他们预计公司上半年营收将出现中高个位数的下滑,但随着中国的消费者支出企稳,此后业务应该会有所反弹。

一些分析师担心,台积电可能会下调其前景展望或资本支出计划,这将意味着该行业的低迷会持续更久。他们认为,台积电在第二季度的销售也将面临压力,因为第二季度通常是电子产品制造商的淡季,而且台积电的主要客户已经削减了订单。

但也有分析师补充称,台积电的业绩可能最早可能会在第三季度反弹,与苹果、英伟达和 AMD 预测的季度前景改善相对应。这些公司是台积电一些最大的客户。

台积电在前景展望中表示,今年第二季度的合并营收约在 152 亿美元到 160 亿美元之间,营业毛利率约在 52% 至 54% 之间,营业利益率约在 39.5% 至 41.5% 之间。