美国银行股财报令空头 “大跌眼镜” 后,多头们还将关注四个关键因素

随着美国企业即将公布自疫情爆发以来最大的盈利下滑,美股多头已经不再关注盈利下滑,而是押注增长将恢复并将股市推至新高。

随着美国企业即将公布自疫情爆发以来最大的盈利下滑,美股多头已经不再关注盈利下滑,而是押注增长将恢复并将股市推至新高。

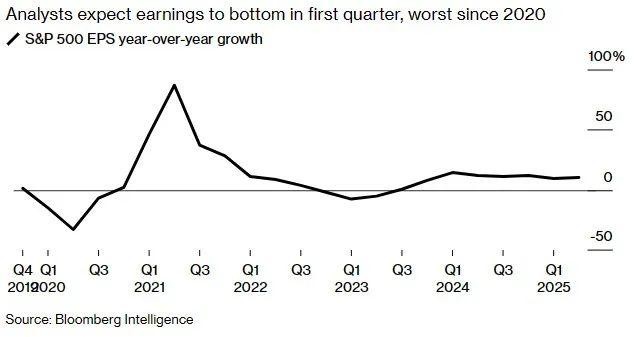

策略师 Gina Martin Adams 和 Wendy Soong 表示,据 Bloomberg Intelligence 汇编的分析师一致预期,标普 500指数成分股公司今年第一季度的整体净利润预计将降至每股 50.62美元,降幅大约 8%——这将是自新冠疫情初期标普 500 指数暴跌 31% 以来最大幅度的利润降幅。

分析师预计标普 500 指数成分股公司今年第一季度盈利水平为 2020 年以来最差

不过,分析师也认为这是低点。今年以来将标普 500 指数推高了近 8% 的投资者正在指望的最好结果是轻微的经济衰退、以及美联储加息周期的结束。做到这一点需要许多因素,包括 3 月的银行业危机不会重演、以及消费在面对持续通胀和增长放缓的情况下保持韧性。

摩根大通私人银行的全球策略师 Madison Faller 表示:“如果宏观经济数据放缓但没有暴跌、银行的资产负债表显示稳定,股市可能会反弹,因为市场希望第一季度盈利增速标志着本轮周期的低点。”

持怀疑态度的人则表示,企业盈利预期仍然过高,随着投资者意识到这一点,市场将会下跌。GAMA 资产管理公司全球宏观投资组合经理 Rajeev De Mello 表示:“股市涨势可能会持续,但这不是我的基本判断。”“我对股市前景仍持谨慎态度。经济周期的状态存在很多不确定性。” 他表示,银行体系的压力提醒人们注意货币紧缩的影响。

在摩根大通和花旗等银行开启第一季度财报季之后,市场参与者将关注以下四个关键因素。

1、银行业压力

美国几家地区性银行在 3 月份的倒闭及其带来的影响将是投资者最关心的问题。基金经理将评估企业对这些地区性银行的风险敞口,同时权衡信贷环境收紧对企业盈利的影响。

高盛策略师表示,美国小企业的盈利更有可能受到银行业压力的影响,因为它们对经济更敏感、对地区性银行的敞口也更大。

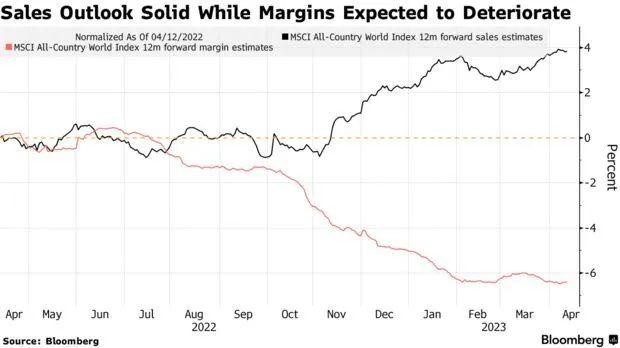

2、销售额与利润率

在经济放缓之际,企业被迫降价以吸引消费者消费,这引发了人们对企业利润率的担忧。特斯拉(TSLA.US)今年以来一直在全球范围内大幅降价,这一策略帮助该公司在今年第一季度实现了创纪录的汽车销量,但也引来了分析师对此举将影响该公司盈利能力的担忧。

折扣也是零售业的一个特点。服装企业 Levi Strauss &; Co.第一季度毛利率低于预期,原因是促销活动增加。尽管耐克(NKE.US)的销售额超出预期,但由于降价以及高昂的运费和材料成本,其盈利表现不及预期。

贝莱德投资策略师 Karim Chedid 表示:“企业盈利方面的痛苦会更多,因为利润率可能会进一步下降,它们才刚刚从峰值下降。”“利润率将是关键,因为我们要衡量通胀从峰值回落的速度有多快,以及随着就业岗位超过峰值,劳动力市场仍有多紧张。这将是市场环境和风险资产评估的一个重要决定因素。”

3、企业支出

投资者将密切关注企业如何决定使用现金。派息和股票回购可能会得到回报,但企业可能会谨慎选择,尤其是在对银行业的担忧仍挥之不去之际。

高盛策略师表示,银行业压力令美国企业支出前景面临压力,尽管在此之前美国企业支出前景就已经在恶化。该行的数据显示,分析师预估,2023 年,标普 500 指数中的每个行业的股票回购都将放缓,但资本支出将继续增长。

不过,仍有一些迹象表明,股东回报将保持弹性。在欧洲,欧洲央行批准了联合信贷银行 33.4 亿欧元(约合 37 亿美元)的股票回购计划,这表明监管机构尚未因为市场动荡而倾向于限制银行的派息政策。在美国,联邦快递(FDX.US)董事会也批准增加 2024 财年的年度股息。

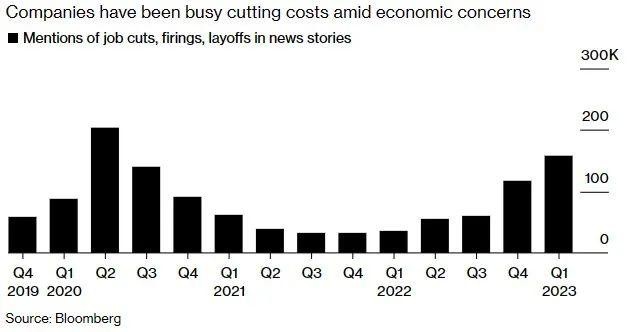

4、成本削减

在疫情期间大举招牌后,科技行业如今引领了一波大规模裁员潮,预计企业将在第一季度证明它们的措施取得了成效。裁员潮还蔓延到其他行业,麦当劳(MCD.US)、迪士尼(DIS.US)和沃尔玛(WMT.US)等企业在经济衰退风险加剧和成本上升的情况下纷纷裁员。

出于对经济的担忧,各行业一直忙于削减成本

过去一个月,市场对标普 500 指数成分股公司在明年的盈利预期走高。盛宝银行股票策略主管 Peter Garnry 表示,这暗示 “分析师预期成本削减将开始发挥作用”。他补充称:“如果企业对前景感到失望,这就为下行风险留下了空间。”