银行救助遭遇 “储蓄搬家”,钱从美联储来,又回美联储去?——系列报告详解银行存款流失危机之三

只有银行业受伤的世界达成了?

随着储户慢慢觉醒,美联储的流动性又变相流回了自身。

3 月 30 日,美国银行策略师 Meghan Swiber 等在报告中指出了近期货币市场上的资金流动动态,认为随着“沉睡的储户” 慢慢觉醒,美联储本来为拯救银行业所释放的流动性又以另一种形式流回了美联储。美联储被迫接受大量的现金,而银行业却在存款撤退的风暴中忍受着痛苦。

当银行业发生危机遭遇挤兑时,首先是风险更高的小银行存款流向了大银行,美联储不得不出手纾困向银行业贷款(尤其是小银行)。

与此同时,由于货币市场基金 MMF 回报率的增加和其安全性的优势,银行业的存款被不断吸走。美国联邦住房贷款银行系统(FHLB)也发行了大量债券,这些债券一部分被银行作为流动性所吸收,另一部分也流入了 MMF。由于 MMF 仅投资于美国国库券和回购协议等工具,其中大部分进入了美联储的隔夜逆回购工具 ON RRP。

在美银看来,整个货币市场的资金流动过程可以概括为:

1. 美联储和 FHLB 为向银行借款提供资金,其资产负债表扩大;

2. 银行系统的资产负债表也有所扩大,它必须从 FHLB 和美联储借款,抵消流向 MMF 等其他替代选择的资金;

3.MMF 虽然出现了资金流入,但只有一部分流向银行体系之外,随后资金流入已被循环回银行系统,且银行需要流动性偿还 FHLB 的借款;

4.RRP 工具继续吸引 MMF 的资金流入,MMF 并没有性价比更高的替代选择。

美联储向银行业放贷

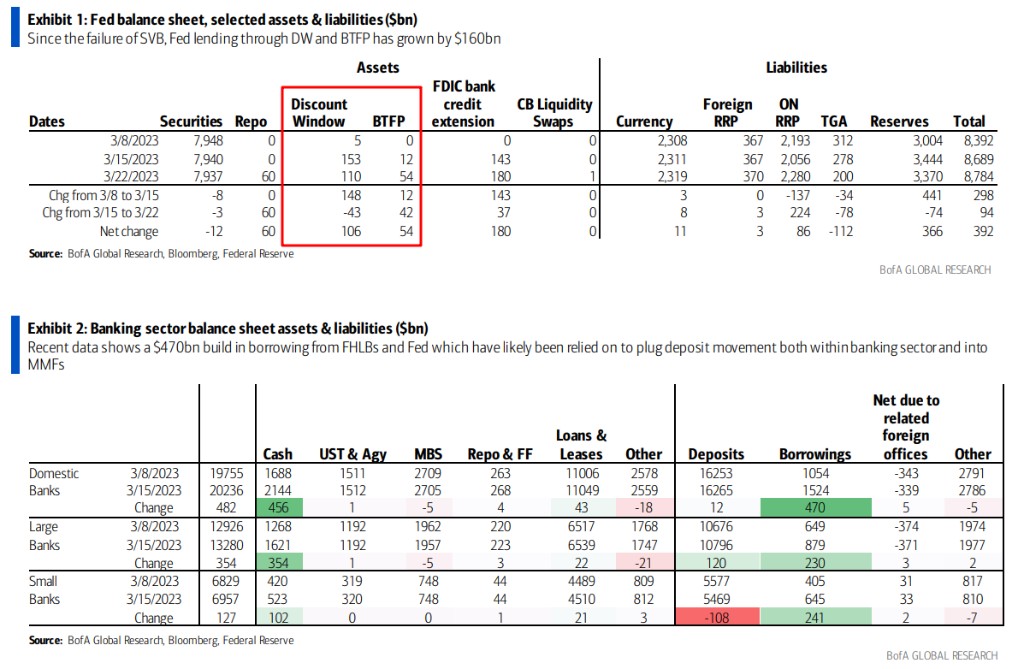

首先,在硅谷银行倒闭后,美联储为了缓解市场的广泛担忧和银行业的流动性危机,向银行大量放贷。

从 3 月 8 日到 3 月 22 日,美联储通过银行定期融资计划(BTFP)和贴现窗口(DW)向银行释放流动性,银行系统的借款显著增加。其中大银行的状况稍好,存款有所增加,而小银行的存款在美联储的 QT 过程中出现了显著外流。

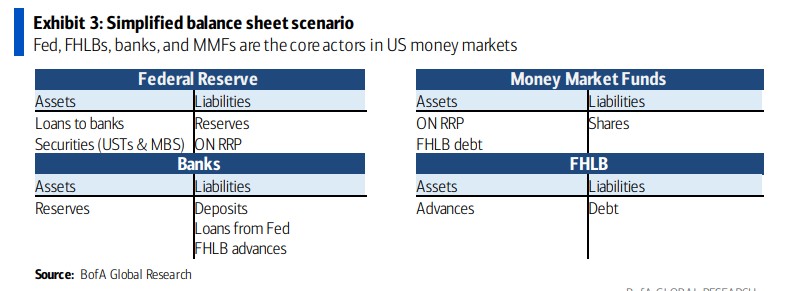

下表是简化的几个主体的资产负债表科目。

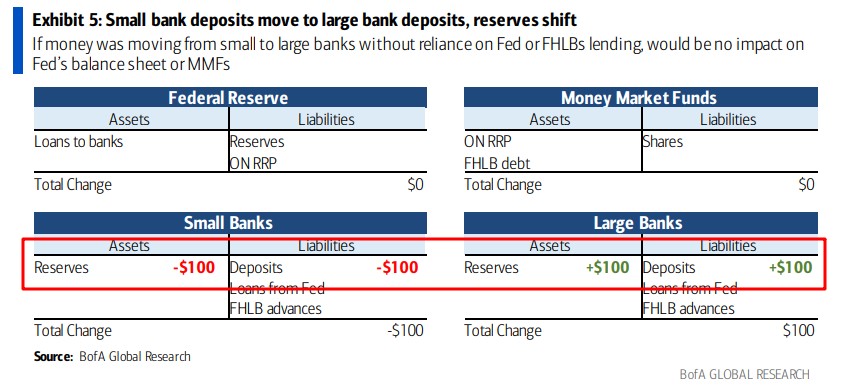

美银的数据显示,银行体系内发生了存款转移。美联储发布的截至 3 月 15 日当周的数据显示,有超过 1000 亿美元存款从小银行净流向大银行。在这种流动过程中,美联储和 MMF 的资产负债表均不受影响。

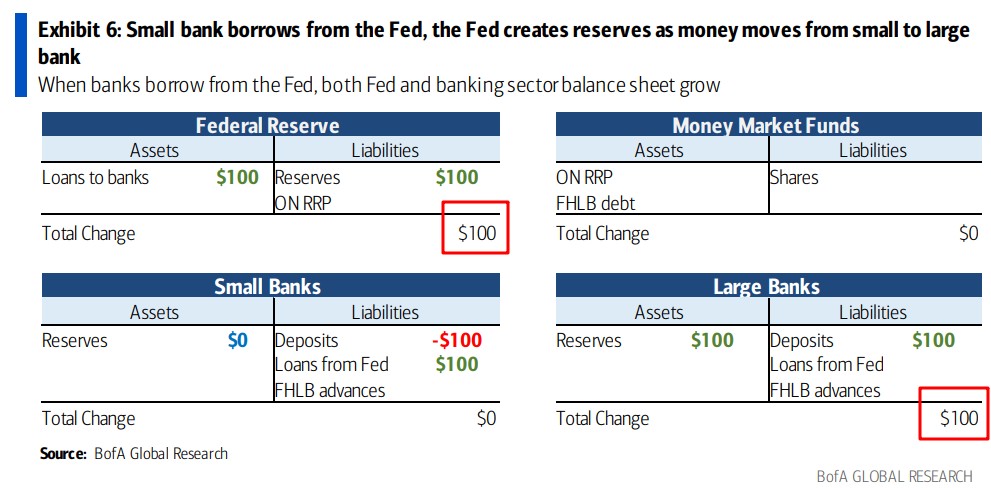

美联储用自身储备向银行业放贷,那么资产端的向银行业贷款增加了 1000 亿美元,相应地负债也增加了 1000 亿美元;而小银行为了弥补存款流出,向美联储借款,那么在负债端的这两项互相抵消,大银行获得存款流入,资产端和负债端分别增加 1000 亿美元。这种动态最终扩大了美联储和(大)银行的资产负债表规模。

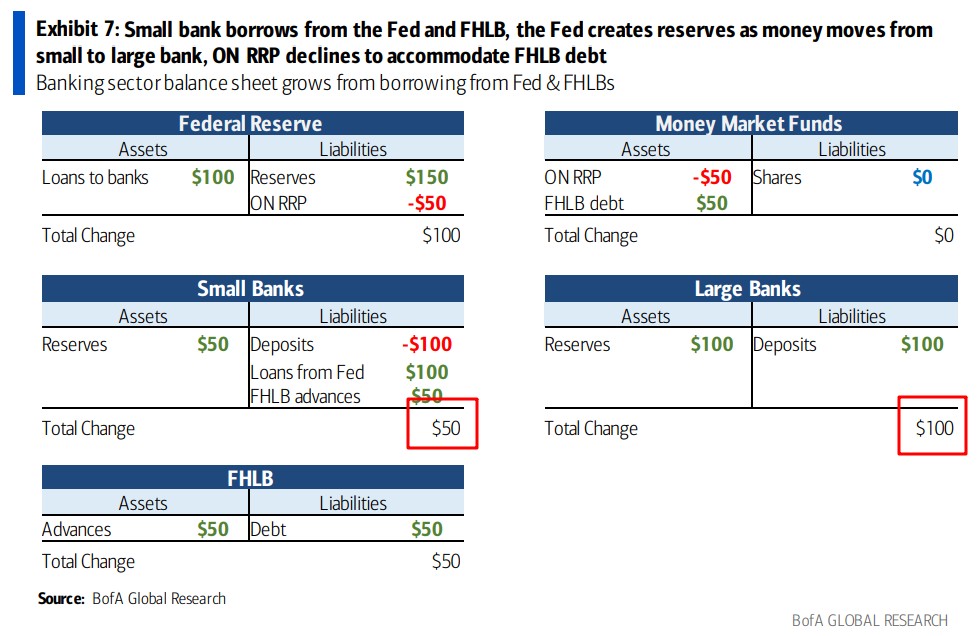

FHLB 发行债券提供流动性

由于银行业对现金的强烈需求,FHLB 也通过发行大量债券为银行纾困。

下表的资金流动主要显示,存款从小银行流向了大银行,小银行为缓解流动性困境向美联储借款,并从 FHLB advances 借入了大量资金(FHLB 主要通过名为 Advances 的有抵押贷款形式向其成员银行放贷。Advances 的抵押品中,占比最高的是 “单一家庭抵押贷款” 和 “商业地产贷款”)以建立现金缓冲。

具体来看,小银行的 1000 亿美元存款流向了大银行,因此负债端存款减少,并增加了来源于美联储和 FHLB 的借款。银行业的资产负债表扩大来源于新创造的准备金,但这种扩大集中在存款的吸收上,而不是美联储的借款,因此大银行的资产负债表扩大得更多。

并且,如果货币市场基金 MMF 选择购买 FHLB 的债券,而不是将这些资金放入 RRP 工具,那么 MMF 资产端的 FHLB 债券项目增加,抵消了 RRP 工具的使用,那么资产端的 RRP 工具减少。因此,MMF 的资产负债表并没有扩大。

在这种情况下,小银行的资产负债表随着从 FHLB 借款所建立的现金缓冲规模而增长,而小银行建立现金缓冲又扩大了 FHLB 的资产负债表。总的来看,银行业的资产负债表在这段时间共计扩大了 1500 亿美元:其中 1000 亿美元来自美联储,500 亿美元来自 FHLB。

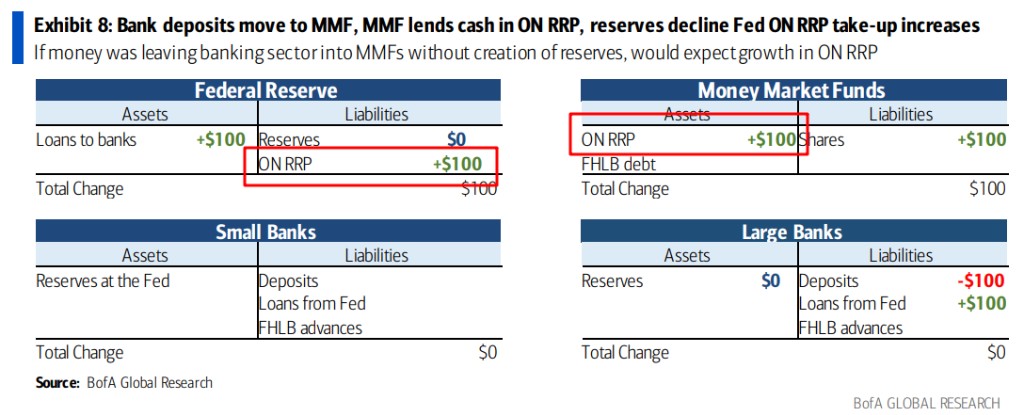

银行存款流入 MMF,再流向了 RRP 工具

截至 3 月 20 日的当周,由于储户们将存款转移到 MMF 等收益率更高的替代品上,包括大银行在内的银行系统遭遇了大量的存款流出。

华尔街见闻此前提及,MMF 是美联储 RRP 工具的 “重度使用者”,该工具为隔夜存放在央行的现金提供了丰厚的利率。最近几周,RRP 工具的使用量大幅攀升。

从资产负债表来看,大银行的 1000 亿美元存款流向了 MMF,就只能向美联储借款 1000 亿美元以保持平衡。而 MMF 用这 1000 亿美元去使用 RRP 工具,因此其资产端的 RRP 工具增加,整个资产负债表规模扩大了 1000 亿美元。

简而言之,大银行向美联储借款来为资金外流提供缓冲,那么 RRP 就会抵消美联储资产负债表上贷款的增加。

然而在 MMF 的资金流动中,RRP 工具仅增加了约 500 亿美元,表明 MMF 的大部分现金可能已回流至银行系统。因为 FHLB 也属于银行系统本身,所以 MMF 在购买 FHLB 债券的同时,资金并没有从银行系统中流出。如果RRP 工具或 TGA 账户增加,才意味着真正的银行存款破坏。

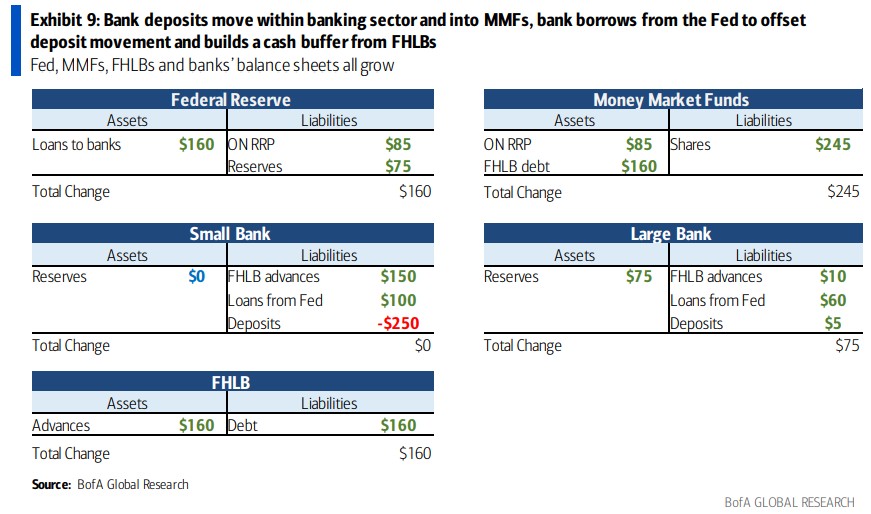

下表显示的是在 3 月 8 日至 3 月 22 日期间整个货币市场系统资产负债表的流动情况。可以看出在此期间,小银行的资产负债表扩大被不断流出的存款所抵消,大银行抵御这种流出的能力稍强,而从美联储流向银行系统的流动性又以 RRP 工具和准备金创造的形式流回了美联储。

具体来看,在负债端,小银行的存款流出了 2500 亿美元(其中 50 亿美元流入大银行,2450 亿美元流入 MMF),并分别向 FHLB 和美联储借款 1500 亿美元和 1000 亿美元。

虽然大银行有一些来自小银行的资金流入,但也有大量资金流向了 MMF。大银行也利用了美联储的贷款机制和 FHLB 系统的未偿预付款来弥补资金流出或建立流动性缓冲。

在 MMF 的负债端,有 2450 亿美元的资金流入,抵消了 FHLB 需要额外发行的债券,并有 850 亿美元的剩余资金投资于 RRP 工具。

FHLB 和美联储的资产负债表合计扩大了 3200 亿美元,等于大银行和 MMF 资产负债表分别扩大的 750 亿美元和 2450 亿美元之和。

因此,美银认为这些资金动态导致了美国金融体系中各主体资产负债表的不均衡扩张:1.美联储的资产负债表扩大了 1600 亿美元;2.FHLB 的资产负债表扩大了 1600 亿美元;3.商业银行的资产负债表扩大了 750 亿美元,其中全部来源于现金和存款更多的大银行。其余则被货币市场基金 MMF 所吸收。

贸易团体 Bank Policy Institute 的首席经济学家 Bill Nelson 建议,为了扭转隔夜逆回购机制的强大吸力,美联储应该降低该市场的利率,从而鼓励 MMF 向银行而不是美联储贷款。

银行短期内不会增持证券

美银认为,到目前为止,货币市场运行良好,银行可以从美联储和 FHLB 获得一切所需的流动性,而无需出售所持证券。银行系统内的存款流动还没有导致重大的资产出售,未来可能也不需要。

美银还表示,银行可能会亏本出售这些证券,从而降低清算证券投资组合的意愿。然而如果小银行无法弥补存款的外流,并减少了对美联储贷款工具的依赖,那么可能需要在资产端进行一些削减。因此银行在短期内也不会增加证券投资组合。

对于小银行来说,净利润率 NIM 将被压缩,而有存款流入的大银行可能有能力在某个时候增持证券,但近期将侧重于维持流动性缓冲。

美银补充称,即使银行系统的压力减弱,存款也可能继续外流,因为 MMF 继续通过更高的收益率吸引存款,而美联储则通过 QT 回收流动性。