财报来了 | 腾讯四季度净利润恢复两位数增长,TO B 业务成绩亮眼

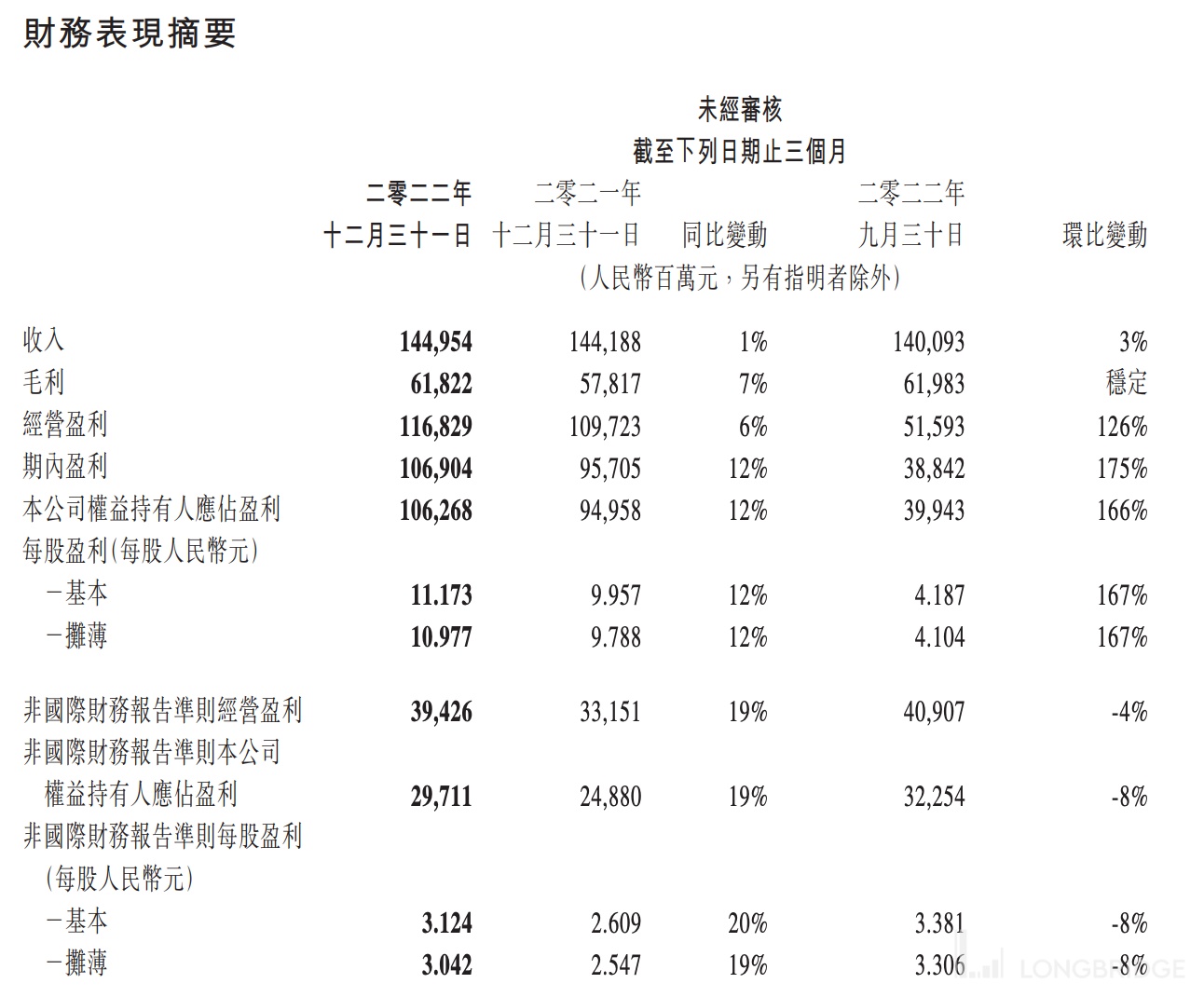

腾讯四季度营收 1449.54 亿,市场预期 1440 亿;调整后净利润 297 亿,同比增长 19%;EPS 10.977 元,市场预期 2.7 元。

周三,腾讯公布 2022 年四季度及全年财报。

财报显示,腾讯业绩整体超预期。腾讯四季度营收 1449.54 亿,市场预期 1440 亿;调整后净利润 297 亿,同比增长 19%。自 2021 年 Q3 以来,首度恢复两位数增长。

小程序和视频号使用时长均超过朋友圈使用时长。

另外,腾讯表示,正在投资于人工智能的能力和云基础设施,以拥抱基础模型的趋势,相信这将有助于提升我们现有的产品与服务,探索和推出新的产品。

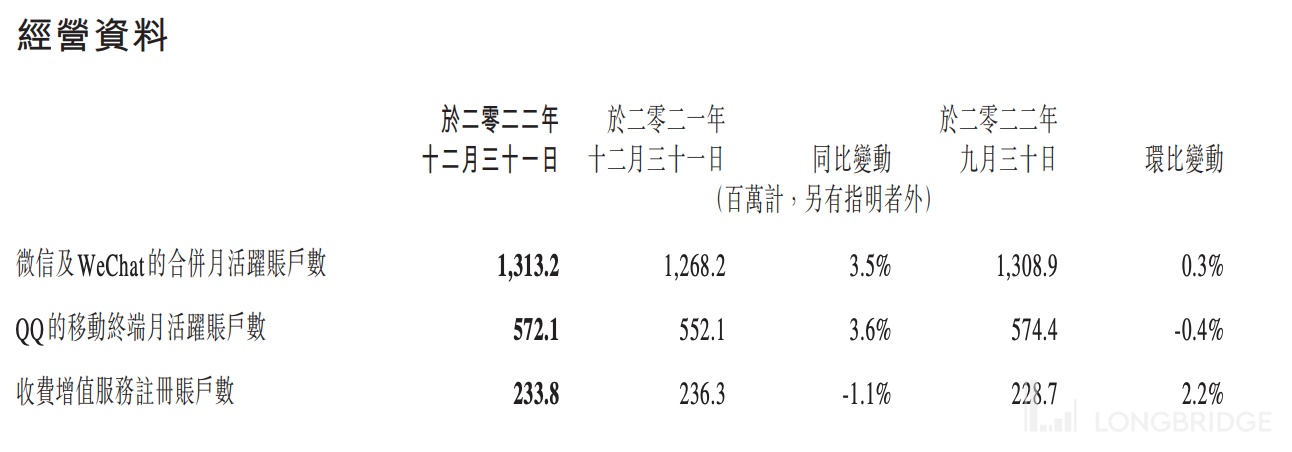

经营数据

截止 2022 年年底,微信及 WeChat 的合并月活跃账户数 13.132 亿,市场预期 13.1 亿。

微信总使用时长于 2022 年间持续增长,小程序和视频号使用时长分别为去年同期的两倍和三倍,均超过朋友圈使用时长。

小程序已经成为中国领先的交易平台之一,2022 年交易额达数万亿元人民币并为实体经济发展作出贡献。

QQ 移动端月活跃账户数 5.7 亿,略高于预期的 5.6 亿,同比增长 3.6%;环比下降 0.4%;收费增值服务注册账户为 2.3 亿,略低于预期的 2.4 亿,同比下降 1.1%;环比增长 2.2%。

四季度财务数据

腾讯四季度营收 1449.54 亿,市场预期 1440 亿;

净利润 1062.68 亿,市场预期 368 亿;EPS 10.977 元,市场预期 2.7 元。

四季度非国际财务报告准则本公司权益持有人应占盈利 297.11 亿元,同比增长 19%。

分项业务

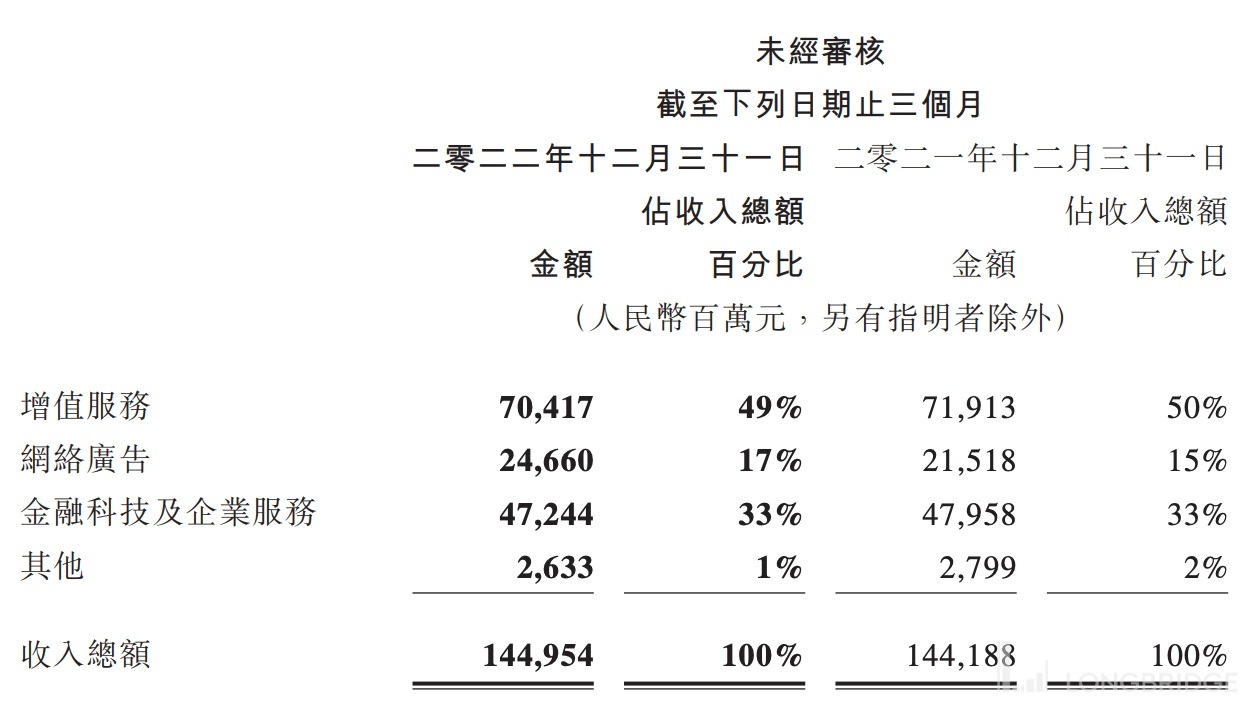

四季度的增值服务业务收入同比下降 2% 至人民币 704 亿元。

国际市场游戏收入增长 5% 至人民币 139 亿元,排除滙率影响及二零二一年第四季与 Supercell 相关的调整后,增幅为 11%。第四季度国际市场游戏收入贡献了游戏总收入的 33%。

网络广告业务第四季的收入同比增长 15% 至人民币 247 亿元。

电子商务平台、快速消费品及游戏行业广告主的广告开支同比显著增长。得益于视 频号及小程序广告的强劲需求以及移动广告联盟复甦,社交及其他广告收入增 长 17% 至人民币 214 亿元。

腾讯 TO B 业务上的成绩亮眼,已经成为最大收入板块。金融科技及企业服务业务第四季的收入同比下降 1% 至人民币 472 亿元,占总收入 33%。已经连续 7 个季度占总收入比超 30%,牢牢站稳腾讯第一大收入来源的位置,成为核心引擎。

由于疫情爆发短暂抑制了支付活动,金融科技服务收入同比增速较上季放缓。由于缩减亏损活动,企业服务业务的收入同比下降。

全年财报

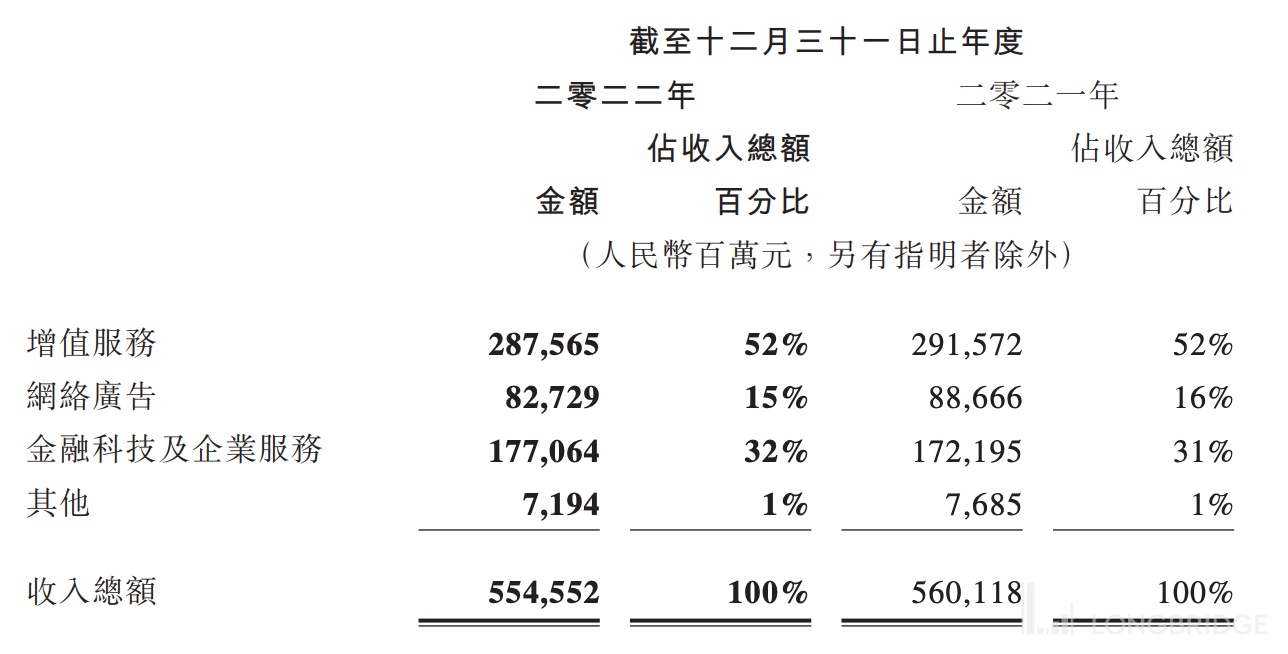

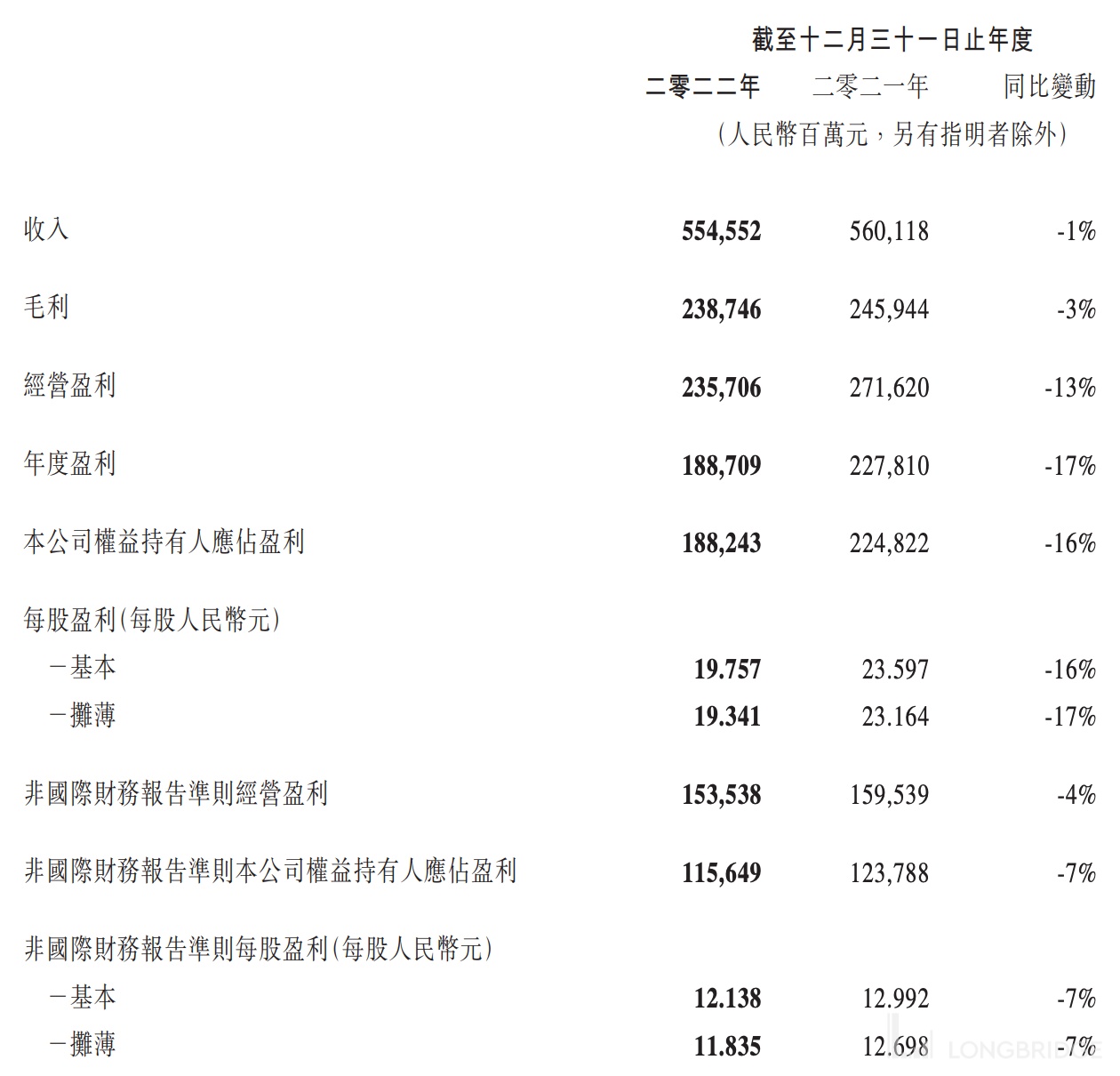

2022 年营收 5545.52 亿元,同比下降 1%;净利润 1882.43 亿元,同比减少 16%,市场预期 1136.6 亿元。

非国际财务报告准则(Non-IFRS)调整后净利润 1156.5 亿元,2021 年这一数字为 1237.9 亿元。

增值服务业务同比下降 1% 至人民币 2876 亿元。

国际市场游戏收入增长 3% 至人民币 468 亿元。

金融科技及企业服务业务收入同比增长 3% 至人民币 1,771 亿元。

网络广告业务收入同比下降 7% 至人民币 827 亿元,其中上半年收入下降,年末则有所恢复。

派息

董事会建议就截至二零二二年十二月三十一日止年度派发末期股息每股 2.40 港元(二零二一年:每股 1.60 港元)。

另外,基于二零二二年十二月三十日于联交所买卖的每股美团 B 类普通股的收市价 174.7 港元,待以实物分派的待分派之美团股份总市价约为 1,656 亿港元 1。

以实物分派的待分派之美团股份之股票预期将于 2023 年三月派发予合资格股 东。