丘栋荣果然 “满仓” 港股,近百亿资产加仓煤炭地产减持有色美团

声言系统性机会仍在

过去两年风头正劲的 “价值派” 基金经理丘栋荣,14 日披露了其最新季报。

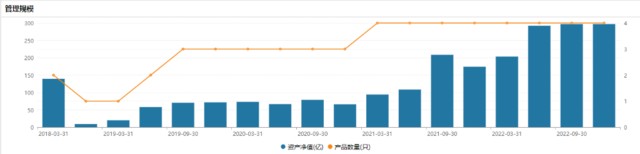

季报显示,丘栋荣管理的资产在 2022 年末已经超过 295 亿元,叠加本月初成立的港股新基金,及近期指数上涨,其最新受托规模有可能已逼近 320 亿元。

投资上,他的态度颇为积极,在管的基金在仓位已很高的前提下继续加仓。尤其是港股,相关产品已经基本满仓。

具体公司配置上,丘栋荣在 2022 年最后一个季度持续加仓煤炭和能源,同时适当布局地产,但对美团为代表的互联网股和有色股明显减持。

这背后反映了怎样的逻辑?

受托规模 314 亿

随着 4 季报的数据披露,丘栋荣管理的 4 只 “老基金”,去年末规模合计达到 295 亿元,继续保持高位。

而叠加 2023 年的新发港股基金后,丘栋荣目前的在管规模估计在 314 亿元左右。

仓位越来越高

在原本仓位就不低的情况下,4 季度丘栋荣在管的基金,对股票资产还在加仓。

这显然反映他对股市的积极态度。

尤其是中庚价值灵动基金,从 3 季度的不到 89.3% 增仓至近 94%,已近乎满仓运作。

丘栋荣在季报中重申其观点:基于股权风险溢价的资产配置策略,权益资产估值仍处于绝对底部位置,对应了很高的风险补偿水平,(A 股和港股市场)是系统性配置机会。

近百亿砸向港股

4 季报中,丘栋荣对港股的态度也相当积极,其组合中港股仓位也有增加,对港股的配置规模也达到了近百亿元。

以中庚价值领航为例,港股占股票市值的比例从 3 季报的不到 45% 增长到 48.89% 左右。

类似的中庚价值品质的港股持股比,也从 47.45% 上升到 49.39%。

按照相关契约,丘栋荣管理的两只基金,对港股的配置比例最高只能是 50%,这意味着,他对港股的配置已经 “顶” 到上限。

增仓煤炭地产减持有色美团

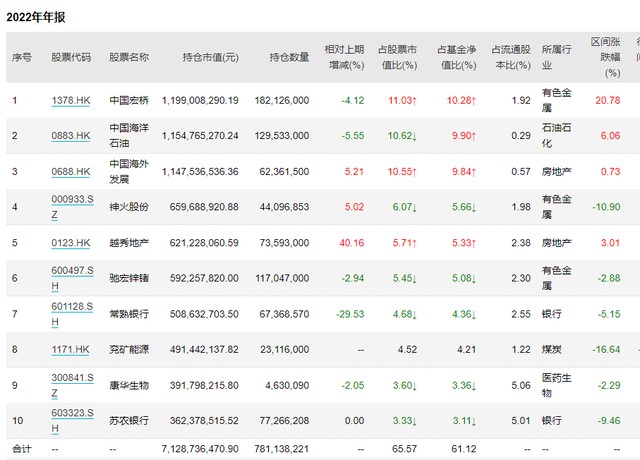

重仓股的布局上,以中庚价值领航为例,兖矿能源重新回到十大重仓股,美团-W 退出。

此外他大幅加仓了越秀地产,并大幅减持常熟银行。

中国宏桥虽然有所减持,但由于这一个股 4 季度大幅的反弹,成为了第一大重仓股。

中庚价值品质一年持有期 4 季报则显示,除了兖矿能源重回,中远海能也进入了十大重仓股。

大幅结构调整

两只主要投向 A 股基金的重仓股变换较大。

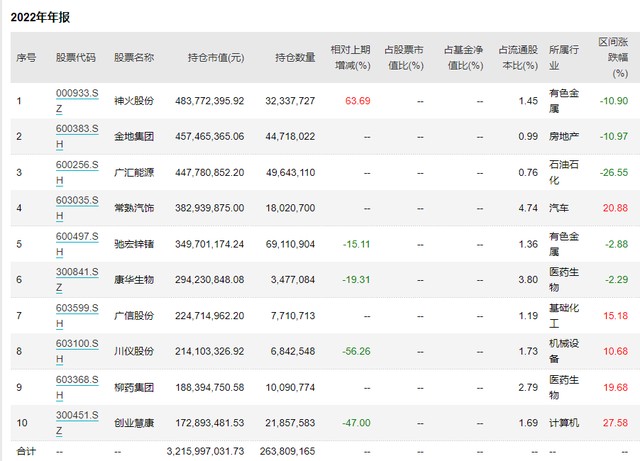

中庚小盘价值十大重仓股变换了半数。

金地集团、广汇能源、常熟汽饰、广信股份、柳药集团进入十大重仓股,常熟银行、新华医疗、新点软件、顶点软件、云铝股份退出。

此外,大幅加仓了神火股份,其余 “旧面孔” 则被不同程度减持。

中庚价值灵动 4 季报显示,广汇能源、金地集团、中国神华、诚益通进入十大重仓股,新华医疗、川仪股份、永茂泰、云铝股份退出。

此外,大幅加仓了神火股份、常熟汽饰、康华生物。

看好两大方向

在风格上,丘栋荣同时看好价值股和成长股的机会。

他表示,当前仅有大盘成长一类的股票还处于中性以上的水平,其他类型的风格基本处于低估值区域,从大盘股到小盘股,从价值股到成长股,均有较好的布局机会。

在中庚价值领航 4 季报中,丘栋荣谈到了重点关注的两大方向:

1、估值处于历史低位的价值股,重点关注供给端收缩或刚性行业,及其在需求复苏情况下的潜在弹性,主要行业包括大盘价值股中的地产、金融,基本金属为代表的资源类公司和能源类公司。同时,港股的价值股相比对应的 A 股更便宜,同时对应的分红收益率水平极高,其隐含的预期回报水平很高。

(1)大盘价值股中的地产、金融等。

(2)基本金属为代表的资源类公司。

(3)能源类公司。

2、低估值但具有成长性的成长股,重点关注国内需求增长为主、供给有竞争优势的高性价比公司,主要行业包括医药制造、有色金属加工、化工、汽车零部件、电气设备与新能源、轻工、机械、计算机、电子等。

(1)以国内需求为主的行业确定性高,挖掘空间巨大。如医药制造行业、中下游消费及相关制造业。

(2)广义制造业中具备独特竞争优势的细分龙头公司,挖掘高性价比公司仍大有可为。从产业发展趋势的视角,汽车国产化、电动化、智能化和轻量化四个方向均有巨大的空间,在这些领域挖掘低估值高成长的投资机会。

(3)计算机、电子等偏成长行业的部分中小盘成长股。

这些行业挖掘到低风险、低估值、且有较高成长性的中小盘标的,有存在成为大牛股的潜质。