中金 “三字经” 点评:贷款强,社融弱,预期强,现实弱,债苦尽,甘将来

中金表示,12 月政策推动信贷投放,但是实体融资需求不足,社融增速持续放缓。预计今年社融增速与 M2 增速可能仍处于负值区间,这意味着利率上行风险相对较小。

摘要

12 月新增贷款 1.4 万亿元,同比多增 2665 亿元,好于市场平均预期,信贷投放保持一定增长;12 月疫情冲击下居民消费不足,加上商品房销售仍低迷,居民贷款增长较为乏力;疫情背景下企业融资需求也较弱,不过政策推动信贷投放,企业中长期贷款增长较快。

12 月社融融资增量 1.31 万亿元,同比少增 1.05 万亿元,社融余额同比增速从 10% 降至 9.6%,社融增速加速回落;除对实体信贷同比多增 4004 亿元外,12 月信托贷款同比大幅少减,二者共同构成对社融的支撑因素;12 月企业债券净融资大幅降至-2709 亿元,叠加政府债券净融资明显放缓,二者净融资合计同比少增 1.4 万亿元,成为拖累社融的主要因素。总体来看,12 月政策推动信贷投放,但是实体融资需求不足,社融增速持续放缓。

2022 年全年新增贷款 21.31 万亿元,较 2021 年多增 1.36 万亿元,2022 年疫情持续影响经济背景下,政策持续推动信贷投放,使得全年信贷增长有所加快;全年居民贷款增加 3.83 万亿元,较 2021 年少增 4.09 万亿元,由于消费和购房支出大幅减少,全年居民贷款需求大幅下降;全年企业贷款增加 17.09 万亿元,较 2021 年多增 5.07 万亿元,疫情冲击背景下政策着力稳增长,推动对企业信贷投放明显增加。

2022 年全年社会融资增量 32.01 万亿元,较 2021 年多增 6689 亿元,全年社融增速从 2021 年的 10.3% 降至 9.6%,融资需求低迷背景下,社融增长持续发力;从主要分项来看,对实体信贷同比多增 9746 亿元,委托贷款同比多增 5275 亿元,信托贷款同比少减 1.41 万亿元,这三者是社融同比多增的主要贡献力量。

随着防疫政策优化和房地产政策放松,市场对融资反弹期待较高,不过我们认为今年社融增长可能仍然有限。

一是政府债券融资增长规模有限,尽管今年财政政策会更加积极,但是广义财政赤字增量相对有限,这意味着全年政府债券融资对社融贡献有限;二是居民贷款增长空间有限,由于居民购房能力和购房信心不足,今年商品房销售反弹幅度可能并不大,这意味着按揭贷款增长受限;三是实体企业融资需求不足,尽管政策推动房地产相关融资恢复,基建相关融资需求可能仍然不错,但是多数实体企业融资需求仍然不足,这将限制整体社融增长空间。

我们预计今年全年社会融资增量约 33 万亿元,较 2022 年全年多增约 1 万亿元,而今年年底社融余额同比增速可能降至 9.3% 附近,社融增速继续明显下行。

随着疫情影响逐步消退,今年居民消费可能有所恢复,居民存款增长可能有所放缓,不过考虑居民对收入和房地产的预期仍然偏弱,居民储蓄绝对规模可能仍然较为可观,加上政策可能继续推动信贷投放,我们预计今年 M2 增速可能有所回落,但是仍在相对高位。

从融资需求和货币供应共同决定利率的角度来看,今年社融增速与 M2 增速可能仍处于负值区间,这意味着利率上行风险相对较小。当前市场普遍预期今年经济会有所恢复,不过关键是经济反弹幅度可能有限,而货币政策可能仍会保持宽松,我们认为债券市场风险有限,如果上半年货币政策适时加大放松力量,债券收益率或仍有下行空间。

正文

一、贷款:政策支持企业中长期贷款同比大幅高增,居民端疫情扰动下仍偏弱

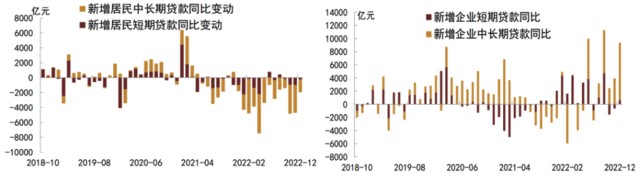

2022 年 12 月新增人民币贷款 1.4 万亿元,同比多增 2665 亿元,主要支撑来自企业中长期信贷投放,同比贡献 8717 亿元,背后可能主要来自政策导向支持,而居民端在疫情反复扰动下延续弱势。

具体来看,12 月居民贷款增加 1753 亿元,同比少增 1963 亿元;其中短期贷款减少 113 亿元,同比多减 270 亿元;新增中长期贷款 1865 亿元,同比少增 1693 亿元;疫情反复下居民需求延续收缩,不过受 2021 年低基数影响,同比收缩程度有所放缓。

12 月新增企业贷款 12637 亿元,同比多增 6017 亿元;其中短期贷款减少 416 亿元,同比少减 638 亿元;新增中长期贷款 12110 亿元,同比多增 8717 亿元;新增票据融资 1146 亿元,同比少增 2941 亿元。12 月企业中长期贷款单项对新增人民币贷款的支撑就高达 86.5%,为 2010 年 4 月以来新高,其同比增幅则创历史新高,背后可能主要受政策指引支持影响。

2022 年 11 月 21 日,人民银行、银保监会联合召开全国性商业银行信贷工作座谈会 [1],研究部署金融支持稳经济大盘政策措施落实工作,提及要加大对重点领域、薄弱环节和受疫情影响行业群体的信贷支持力度,全力推动经济进一步回稳向上;叠加 12 月初降准资金释放到位,从侧面也为银行信贷投放提供有力支持。

图表 1:居民端信贷同比增幅(左);企业端信贷同比增幅(右)

资料来源:Wind,中金公司研究部(数据截止至 2022 年 12 月)

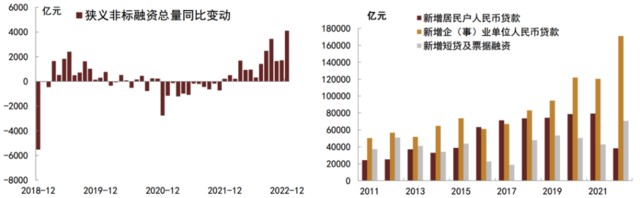

图表 2:非标融资增量变动(左);2022 全年信贷分项增量(右)

资料来源:Wind,中金公司研究部(数据截止至 2022 年 12 月)

整体来看,2022 年 12 月新增信贷虽有所超预期,但支撑基本来自企业中长期贷款这一分项,居民需求端在疫情扰动下延续弱势,剔除基数影响,与 2019 年同期相比,12 月新增居民贷款少增 4706 亿元,较上月进一步走弱。虽然企业中长期贷款投放表现强劲,但可能会透支部分 1 月项目,叠加 1 月春节影响,我们预计 1 月信贷 “开门红” 成色可能弱于同期,信贷回暖的可持续性仍待进一步观察,居民融资需求是否能得到有效修复程度或是关键。

二、社融:12 月社融小幅低于预期,信用债和政府债为主要拖累项

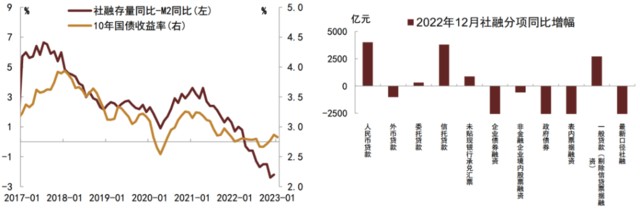

2022 年 12 月社会融资规模增量为 1.31 万亿元,比上年同期少 1.05 万亿元,低于 Wind 市场预期 1.61 万亿元。社会融资规模增速为 9.6%,较上月下降 0.4 个百分点,首度下滑至 10% 以下。

从同比来看,12 月社融增量同比上年同期少增超 1 万亿元,其中少增主要来自于:企业债券融资同比少增 4876 亿元,政府债券融资同比少增 8893 亿元。政府债券融资由于 2022 年的发行节奏的问题,市场早有预期,而企业债券融资受到 11 月以来利率的快速调整影响,取消发行较多。社融低于预期的原因中预期外的主要是信用债受到市场波动影响,单月融资负增长(净融资-2709 亿元),幅度超越了 2016 年 12 月(-2048 亿元),2017 年 5 月(-2365 亿元),创历史最大单月跌幅。

除此之外,其他项目相对较好。例如:新增人民币贷款同比 2021 年同期多增 4004 亿元,新增信托贷款同比少减 3789 亿元,新增未贴现银行承兑汇票同比少减 867 亿元。贷款和非标投放发力,或与近期金融支持地产支持政策的落实有关。

后续来看,随着市场逐步调整平稳,信用债融资有望逐步恢复。但我们预计在居民和企业主动加杠杆力度提升之前,社融表内强于表外的特征有望延续。表内的贷款部分替代了债券的融资需求,毕竟目前贷款利率较低,企业也更偏好贷款融资。后续来看,政策性金融工具还有待进一步发力,偏低的表内贷款利率仍有望维持一段时间,这也就决定了信用债融资利率 “上行有顶”。

图表 3:社融-M2 同比差值与 10 年国债收益率(左);12 月社融同比多增情况(右)

资料来源:Wind,中金公司研究部(数据截止至 2022 年 12 月)

三、存款:12 月居民存款保持较快增长,不过企业存款派生减少,M2 同比增速高位有所回落

12 月人民币存款增加 7242 亿元,同比少增 4403 亿元,人民币存款余额同比从上月的 11.6% 降至 11.3%,人民币存款增速高位有所回落。

从主要分项来看,12 月居民存款增加 2.89 万亿,同比多增 1 万亿元,12 月居民继续赎回理财,加上疫情影响消费,居民存款继续保持较快增长;12 月非银存款减少 5328 亿元,同比多减 1485 亿元,在年底时点资产配置更加向存款倾斜,非银存款继续保持弱势;12 月企业存款增加 824 亿元,同比少增 1.3 万亿元,尽管企业贷款有所增加,但是企业债券融资明显减少,企业整体融资相对不足,企业存款派生能力较弱,商品房销售放缓背景下,居民存款到企业存款转化不足;12 月财政存款减少 10857 亿元,同比多减 555 亿元,年底时点财政投放力度较大,对资金面形成一定支撑;

总体来看,12 月居民存款保持较快增长,不过企业存款增长乏力,整体存款增速有所回落。12 月 M1 同比从 11 月的 4.6% 降至 3.7%,12 月疫情背景下企业经营放缓,加上商品房销售低迷,企业流动性表现仍然不佳。12 月 M2 同比从 11 月的 12.4% 降至 11.8%,12 月居民存款增长仍较快,不过企业整体融资不足,企业存款派生减少,加上非银存款增长乏力,导致 M2 增速高位有所回落。

2022 年全年人民币存款增加 26.26 万亿元,同比多增 6.59 万亿元,人民币存款增量创历史新高。从主要分项来看,全年居民存款增加 17.84 万亿元,较 2021 年多增 7.94 万亿元,2022 年疫情反复导致居民消费不足,加上购房支出大幅减少,居民存款大幅增加;全年非银存款增加 1.38 万亿,较 2021 年少增 2.63 万亿元,2022 年金融市场表现较弱,居民资产配置以存款为主,非银机构存款增长放缓;

全年企业存款增加 5.09 万亿元, 较 2021 年多增 1.33 万亿元,2022 年政策推动信贷投放,同时企业实际用钱需求不足,企业存款有所增加;全年财政存款减少 586 亿元,较 2021 年多减 6200 亿元,2022 年财政政策较为积极,财政投放力度明显加大。2022 年 M2 增速从上年的 9% 升至 11.8%,广义货币供给增速明显上升。

本文来源:中金公司,本文作者:陈健恒、范阳阳、东旭、韦璐璐、张昕煜,原文标题:《贷款强,社融弱,预期强,现实弱,债苦尽,甘将来——12 月金融数据点评》