全球股市多数上涨,美元走软,油价涨超 3%,阿里盘前涨超 4%,新兴市场迈向技术性牛市

中国经济利好和美联储加息放缓预期,支撑了风险情绪的广泛复苏。

1 月 9 日周一,中国防疫政策调整和美联储加息放缓预期,支撑了风险情绪的广泛复苏,全球股市多数上涨。

美元则走软,大宗商品普遍上涨,油价涨超 3%。

全球股市多数上涨

亚太股市周一收盘,日经 225 指数涨 0.59%,澳大利亚 S&P/ASX200 指数涨 0.59%。

在台积电及联电等芯片股强劲上涨带动下,台湾加权指数飙升 2.64%;韩国综合指数也上涨 2.63%。

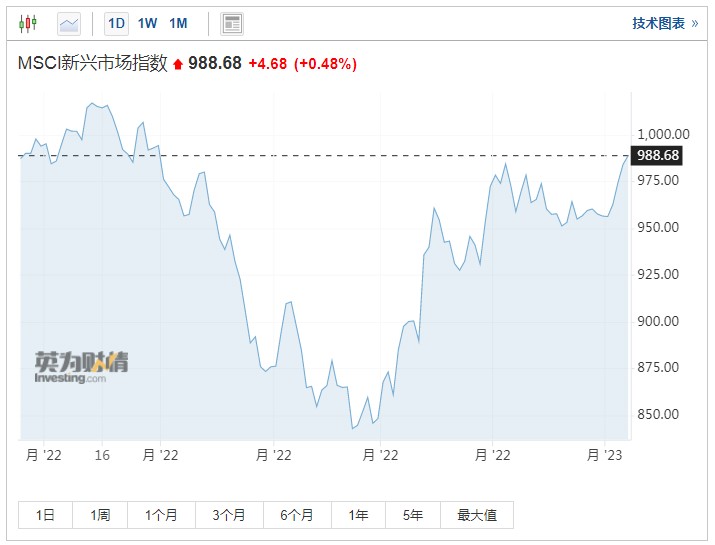

MSCI 新兴市场指数涨 0.48%,有望进入技术性牛市,该指数已从 10 月份的低点飙升逾 20%。其中,截至发稿,泰国 SET 指数涨 1%;南非基准股指涨 1.7%,创历史新高;而土耳其伊斯坦堡 100 指数跌 1.6%。

欧洲股市和美国期货也上涨,投资者押注大西洋两岸通胀降温将使欧美央行放慢今年年初加息的步伐。

截至发稿,欧洲斯托克 600 指数继上周上涨 4.2% 之后,周一上涨 0.38%。其中,矿业和能源股领涨。英国富时 100 指数微跌 0.02%,法国 CAC40 涨 0.24%,德国 DAX 涨 0.4%,俄罗斯 RTS 指数涨超 3%。

欧洲股市已从 9 月份的低点反弹近 17%,同期表现优于美股。即将到来的财报季将是决定近期欧股走势的关键因素。投资者还将继续关注欧洲央行和美联储的政策前景。

美股在标普 500 和纳斯达克 100 在上周五涨超 2% 之后,周一股指期货也进一步上涨。标普 500 股指期货涨 0.32%,道指期货涨 0.24%,纳斯达克 100 股指期货涨 0.29%。

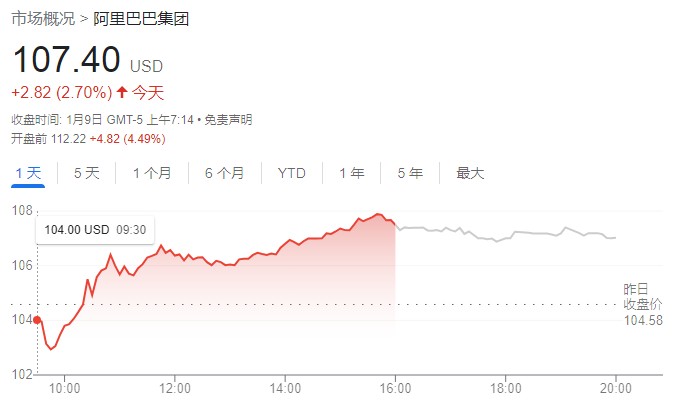

阿里巴巴美股盘前涨超 4%,此前阿里港股大涨 8.7%,消息称联合创始人马云将放弃蚂蚁集团控制权。

巴克莱银行策略师 Emmanuel Cau 等表示,欧洲和新兴市场股市具有更高的风险报酬比,而非美国股市,价格和估值错位提供了机会。

桑福德·伯恩斯坦公司 (Sanford C. Bernstein) 的策略师们,包括麦卡锡 (Sarah McCarthy),也增持了欧洲的股票,而不是美国的股票,因为较高的利率环境对美股成长板块更加不利。

美元走软,非美货币反弹

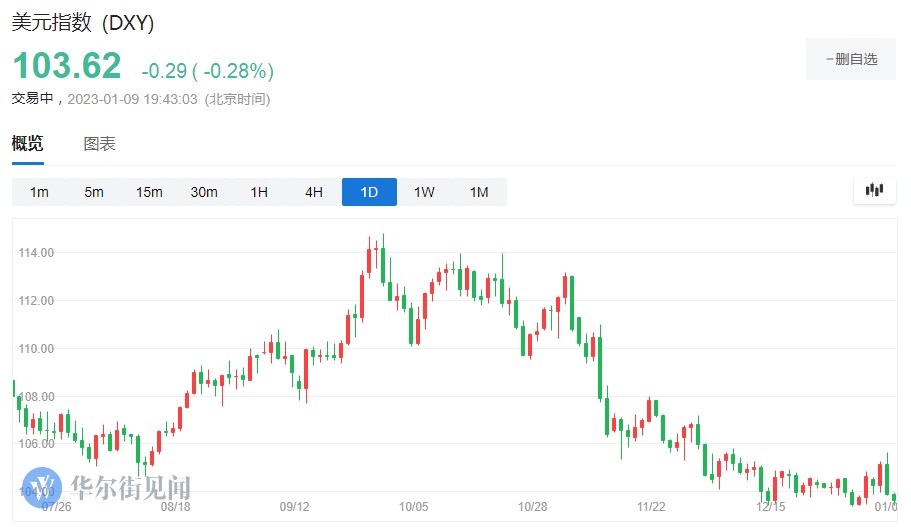

美元指数在上周五跌 1.15% 后,周一继续下跌,接近七个月低点,上周五公布的非农数据传通胀利好,市场预期美联储可能放慢加息步伐。

在岸人民币兑美元北京时间16:30 官方收报 6.7712,较上一交易日官方收盘价涨 876 点,较上日夜盘收盘涨 1408 点。截至发稿,在岸人民币兑美元涨 435 点,报 6.78。

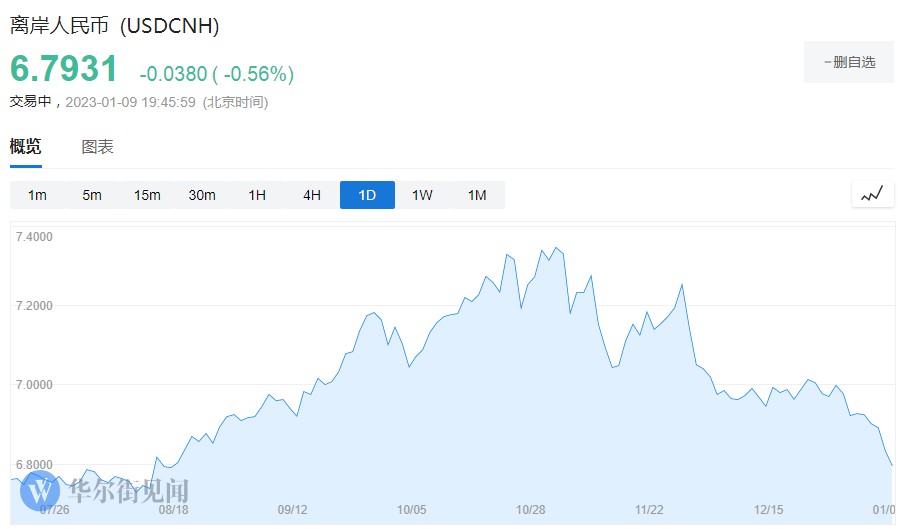

离岸人民币兑美元汇率接近五个月来的最高水平,截至发稿报 6.7931。

英镑在周五上涨 1.5% 后,周一再次上涨 0.41%,至 1.2143 美元。欧元兑美元在上周五上涨 1.17% 的基础上,周一上涨 0.36%,至 1.0684 美元。

日元兑美元有些异常,周一截至发稿下跌 0.29%,至 1 美元兑 132.48 日元。澳元和新西兰元也大幅反弹。

大宗商品普涨

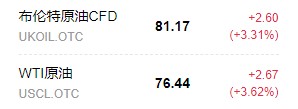

油价周一涨幅较大,中国防疫政策调整的举措提振了需求前景,盖过了对全球经济衰退的担忧。

截至发稿,布伦特原油期货涨 3.31%,至每桶 81.17 美元;WTI 原油期货上涨 3.62%,至每桶 76.44 美元。

欧洲天然气价格躁动不安,虽然长期的反常高温抑制了供暖需求,并确保了库存仍高于正常水平,但随着天然气价格在过去一个月里减半,一些市场人士担心,价格降得过低,欧洲液化天然气可能会转而流向亚洲。

截至发稿,基准荷兰 TTF 近月天然气期货价格上涨 2.83%,至 71.5 欧元/兆瓦时。

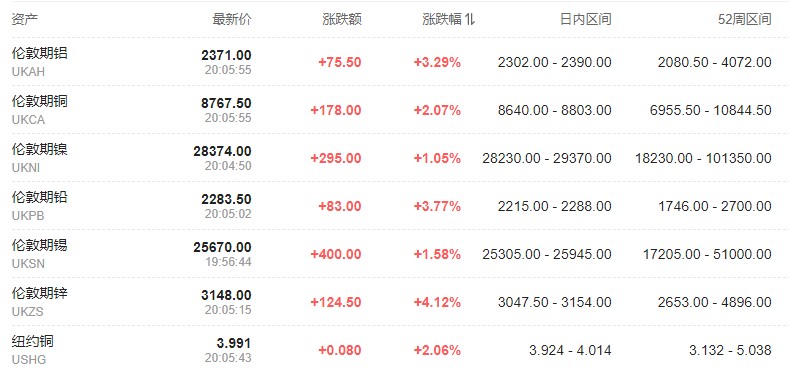

受乐观需求前景提振,基本金属周一普涨,截至发稿,伦锌涨超 4%,伦铅涨近 4%,伦铝涨超 3%,伦铜涨超 2%,伦锡、伦镍涨超 1%。