波司登放量跌超 8% 上半财年毛利率微降 0.7% 未来将继续涨价 | 财报见闻

波司登品牌羽绒服占整体营收 62.4%,仍为该集团的最大收入来源,全品牌线上销售收入约为 9.16 亿元,同比上升 29.6%。

波司登线上销售收入持续增长,女装行业发展仍受到疫情严峻挑战。

11 月 24 日晚,波司登发布 2022/23 财年中期业绩公告。财报显示,营收增加了 14.1% 至 61.80 亿元;毛利率微降 0.7 个百分点至 50.0%;经营溢利率提升了 0.6 个百分点至 15.3%,基本每股盈利 6.79 分,中期股息每股普通股 4.5 港仙。

分业务来看:

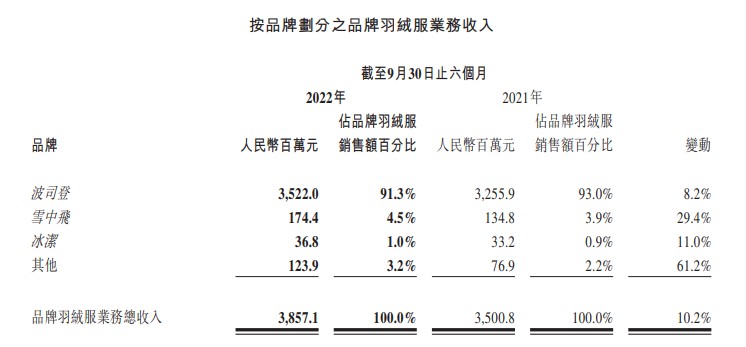

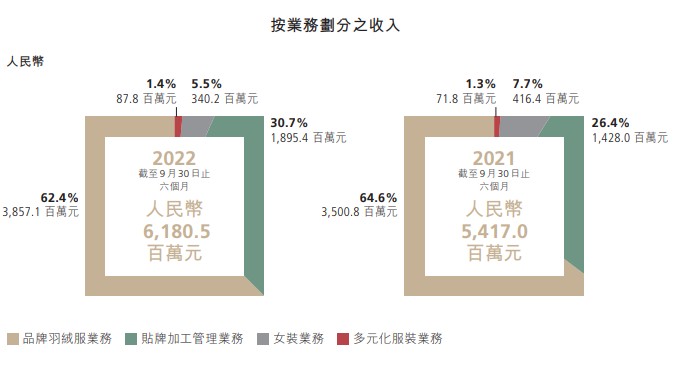

- 品牌羽绒服业务仍为该集团的最大收入来源,取得收入约为 38.57 亿元,占总收入的 62.4%,同比上升 10.2%;

从品牌羽绒服来看,波司登品牌收入同比上升 8.2%,达约 35.22 亿元,占上半年羽绒服分部收入的 91.31%。其次是雪中飞、冰洁和其他品牌,分别占上半年羽绒服分部收入的 4.5%、1.0% 和 3.2%。其中,雪中飞上半年收入为 1.74 亿元,同比上升 29.4%;冰洁品牌收入约为 0.37 亿元,同比上升 11.0%。

- 贴牌加工管理业务取得收入约为 18.95 亿元,占总收入的 30.7%,同比上升 32.7%,其中來自前五大客戶的收入约占贴牌加工管理业务的 88.9%。

- 女装行业发展仍受到疫情严峻挑战,女装业务取得收入约为 3.4 亿元,占总收入的 5.5%,同比下降 18.3%;

- 多元化服装业务取得收入约为 8780 万元,占总收入的 1.4%,同比上升 22.2%。

库存方面,财报显示由于继续改善库存管理,库存水平和库存天数同比均下跌。库存日数减少 31 天至 181 天。 然而,应收货日数增加 9 天至 84 天,主要是集中在羽绒服业务。

线上渠道方面,波司登品牌在天猫及京东平台,新增粉丝约 338 万,新增会员约 83 万;截止 2022 年 9 月 30 日,波司登品牌在天猫及京东平台共计粉丝约 2324 万,会员约 1107 万。同时,波司登品牌在抖音平台,新增粉丝约 45 万,共计粉丝约 544 万。截至 2022 年 9 月 30 日,波司登品牌超过 97% 的抖音收入来源于直播。波司登旗下全品牌线上销售收入约为 9.16 亿元,同比上升 29.6%。

财报发布后,花旗予波司登目标价 5.6 港元及 “买入” 评级,花旗点评称:

业绩表现大致符合预期,惟细分市场表现则个别发展,羽绒服业务销售趋势较为疲弱,按年增长一成,代工业务表现优于市场。

在波司登 2022/23 年中期业绩发布会上,波司登品牌创始人高德康指出:

从上半年经营情况来看公司整体经营良性,在当下销售旺季,公司会重点关注几个方面,1、聚焦单店经营,提质增效;2、升级会员+粉丝+好友用户多维应用模式;3、更高效的商品运营。

在拓展产品向上,主要聚焦时尚创新和功能创新两个维度进行产品迭代升级。

值得一提的是,近年来,波司登产品持续涨价、高端化转型等引发广泛争议。东兴证券研报指出,2017 年,波司登品牌转型之前,产品吊牌价平均在 1000 元-1100 元,自 2018 年起价格带持续上移,到 2021 年,吊牌价的均价上涨到 1800 元左右。算下来,波司登羽绒服吊牌均价四年涨了 63%-80%。

未来,波司登羽绒服的价格将进一步上涨,波司登首席财务官兼副总裁朱高峰称:

未来两年,波司登羽绒服的价格整体还会稳中有升,应该说会在量的增长与价的增长之间找到一个合理的平衡点,这是我们在转型的第二阶段的一个总体的策略。

在周五的港股交易中,波司登一度跌近 10%,截止发稿,跌 8.62%,报 3.5 港元。