太难了!美股多空对冲基金几乎全军覆没,行业将面临新一轮洗牌

混合做多和做空股票的传统策略并没有提供客户所希望的熊市缓冲。

混合做多和做空股票的传统策略并没有提供客户所希望的熊市缓冲。

即使在高压力、高收入的对冲基金领域,“多/空” 选股者也被认为是特殊的人物。70 年前,被称为 “对冲基金之父” 的阿尔弗雷德·温斯洛·琼斯 (Alfred Winslow Jones) 创立了第一家对冲基金。股票多空对冲基金除了做多他们喜欢的股票之外,还会对其他一些股票进行做空,并利用杠杆来增加收益。其理念是,一个真正善于发现好公司和坏公司的投资者,只要其空头跌幅大于多头跌幅,就能对冲更广泛的市场下跌。因此,客户愿意为这样的 “魔力” 支付巨额费用——2% 的管理费以及 20% 的投资收益。

然而,就在客户们需要减轻十多年来最严重的市场抛售所带来的打击之时,这些股票多空对冲基金的业绩却无法令人满意。智通财经 APP 获悉,数据显示,股票对冲基金今年以来下跌了 15%。其中,Chase Coleman 的老虎环球基金 (Tiger Global) 在大型基金中表现最差,下跌近 52%;Dan Sundheim 的 D1 Capital Partners 对冲基金下跌了 28%;Ross Turner 的 Pelham Capital 下跌 32.5%;Steve Mandel 管理的 Lone Pine Capital 的整体资产缩水 42% 至 167 亿美元。

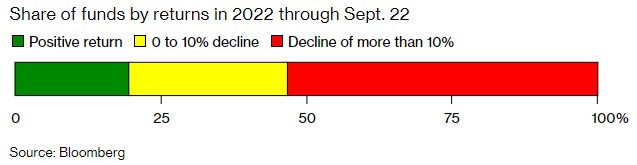

对冲基金今年业绩

灰心丧气的投资者正从股票多空对冲基金中撤出数十亿美元。基金数据追踪机构 EVestment 的数据显示,截至 8 月,投资者们共赎回 250 亿美元资金,是今年对冲基金中赎回资金最多的。

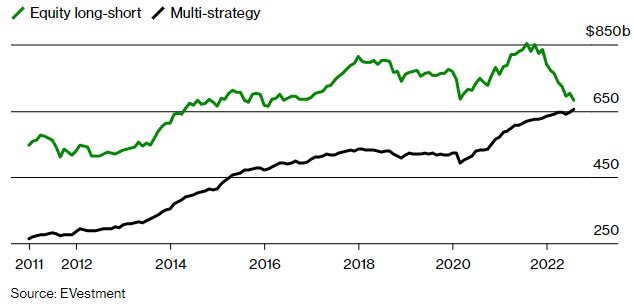

虽然股票多空对冲基金仍主导着这个规模达 4 万亿美元的行业,资产规模约为 6830 亿美元,但它们已接近被所谓的多策略对冲基金超越。多策略对冲基金投资于多个资产类别,通常由不太知名、但可替换性更强的经理团队管理。据 EVestment 的数据,这两种策略的资产管理规模差距从一年前的 2350 亿美元缩小至今年 8 月的 270 亿美元左右的历史最低水平。

对冲基金资产

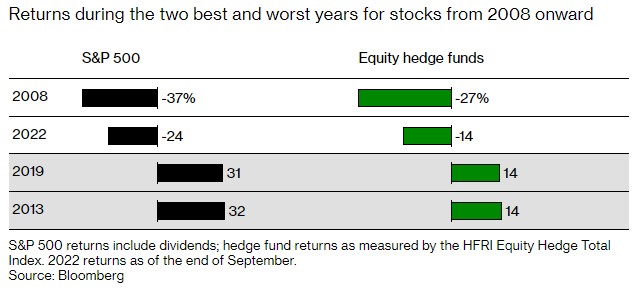

股票多空对冲基金的衰落似乎已酝酿多年。部分问题可能是他们失去了对冲的习惯。许多基金经理的策略都是在推动股价上涨的低利率时期磨练出来的。他们可以通过对暴涨的股票进行杠杆投资来赚钱。即便如此,作为一个整体,股票对冲基金在 2013 年和 2019 年等强劲牛市年份的表现逊于简单的标普 500 指数基金。如今,以成长型和科技股为主的投资组合、以及少量做空的股票,已经对冲了这个市场的大部分下行风险。

股票和对冲基金回报

Dynamic Beta Investments 试图以低成本复制对冲基金式的回报,其创始人 Andrew Beer 表示:“谁会觉得把 20% 的投资收益分给做多科技股的人是个好主意?”“对冲基金的收费结构一直是基金经理的梦想,也是投资者的噩梦。”

做空股票的能力将对冲基金与共同基金和交易所交易基金 (ETF) 区分开来。但在过去 10 年里,做空对大多数选股者来说并不奏效。在这段时间的大部分时间里,接近于零的利率帮助即使是最弱的公司也得以维持下去,并鼓励公司借钱回购自己的股票,帮助这些公司将股价维持在高位。低利率还意味着,卖空基金在临时卖出股票后获得的现金收入减少了,同时他们也失去了股票的股息,这也使得卖空策略的成本更高。

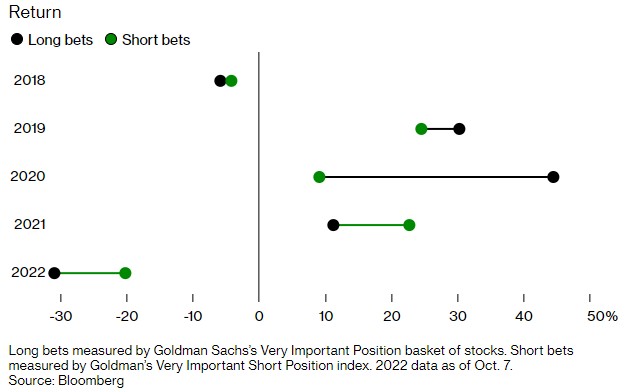

基金经理们也没能很好地将最好的公司和最差的公司区分开来。高盛编制的最受对冲基金欢迎押注的两个指数显示,在市场大幅下跌期间,对冲基金的做多选择表现不如做空选择。在市场上涨的时期,他们做空的股票也会上涨。而今年,对冲基金最青睐的股票下跌了约 31%,但他们做空的股票只下跌了 20%。换句话说,作为一个整体,对冲基金在他们认为会上涨的股票上的损失要大于在他们认为会下跌的股票上获得的回报。

对冲基金所选股票的表现

221B Capital Partners 的创始人 Jillian McIntyre 曾在亿万富翁投资者 Chris Hohn 的对冲基金负责做空研究。她将对冲基金业绩不佳归咎于人才储备的减少。在长期牛市中,资金管理公司几乎没有动力培养具有发现缺陷公司嗅觉的分析师。Jillian McIntyre 表示:“2021 年,做空者的绝对数量下降了,可能已经达到了最低点。” 她指出,卖空者也受到了美国当局更多的审查,使其成为风险更高的行业。

拥有免佣金经纪账户和精通社交媒体的散户投资者加剧了卖空者的困境。他们去年联手推高了游戏驿站 (GME.US) 和 AMC 院线 (AMC.US) 等被广泛做空的股票的价格。一年多之前,Gabe Plotkin 的 Melvin Capital Management 在散户大军轧空下损失惨重,如今这家 78 亿美元的对冲基金打算放弃并关闭。Andrew Left 的香橼研究公司 (Citron Research) 去年表示,该公司将停止提供 20 年的卖空分析服务。

股票多空对冲基金也出现过剩,这意味着更多的交易员正在追逐同样的机会。研究公司 Preqin 跟踪的约 8000 名对冲基金经理中,超过三分之一专门做多或做空股票。瑞银集团对冲基金解决方案业务的副首席投资官 Edoardo Rulli 表示:“交易拥挤,散户投资者变得更加老练、敏捷和有条理,以及利率如此之低一直是股票多空对冲基金面临的主要阻力。”“最后一个因素将会消失,但前两个还在。”

目前仍有数千亿美元的资金押在个人选股者身上。在诸如 Millennium Management 和 Point72 Asset Management 这样的大型多策略投资公司中,仍有对股票投资技能的需求,只不过这些经理通常不能以自己的名字命名公司,也没有可以解雇他们的老板。

愿意集中押注或专注于生物技术等利基行业的经理人仍然可以靠自己发展壮大,那些保持多头和空头头寸平衡以降低其基金与标准普尔 500 等指数相关性的投资者也是如此。据投资者文件显示,由伦敦对冲基金 Marshall Wace 管理的规模 244 亿美元的 Eureka 基金上个月对客户说,其净市场敞口接近于零,截至今年 9 月的收益为 4.2%。

截至 9 月 22 日,在报告了业绩数据的股票多空对冲基金的基金经理中,超过一半的人今年损失了 10% 或更多,其中 80% 的人出现了下跌。就连一些有良好记录的人也表现不佳。Sean Gambino 于 2015 年创立了 Heron Bay Capital,该基金自 2015 年推出以来,年化收益率为 18.6%,跑赢标准普尔 500 指数。不过,他还是关闭了自己的对冲基金,并于 9 月 1 日与团队转投规模更大的多策略对冲基金 Eisler Capital。他对客户表示,对于没有庞大资产基础的单一管理基金来说,筹集资金 “极其困难”。

今年新成立了约 140 只股票多空对冲基金。Preqin 的数据显示,虽然这看起来像是增长,但相比之下,在过去 10 年里,平均每年成立 550 多只股票多空对冲基金。Edoardo Rulli 表示,该行业可能会重新调整,只留下实力较强的参与者。“新成立的基金将减少,这并不是一件坏事。”