就业报告强化激进加息预期 纳指一度跌超 4% 芯片股重挫 原油一周飞涨逾 10%

9 月非农就业报告遏制了一切鸽派转向的希望,市场预期 11 月美联储加息 75 基点的几率约 80%,“新美联储通讯社” 认为联储保持再次大幅加息的正轨。三大美股指创逾三周最大日跌幅,芯片股所在板块跌超 4% 领跌,AMD 跌近 14% 创两年半最大跌幅,能源板块全周涨 14%。就业报告公布后,2 年期美债收益率日内一度升近 9 个基点,逼近十五年高位,美元指数迅速转涨,并创逾一周新高。原油五连涨创逾五周新高,全周至少涨 15%、创 7 个月最大涨幅。欧洲天然气跌超 10%,一周跌近 20%。

重磅就业报告强化了美联储再次激进加息的市场预期,美国股债双杀延续,美股主要股指齐创三周多来最大日跌幅,美元和美债收益率拉升。

周五公布的9 月美国新增非农就业人口高于分析师预期,失业率还意外下降至半个世纪来最低谷。作为 11 月美联储下次货币政策会议之前公布的最后一份非农就业报告,本次报告数据显示,即便美联储一再激进加息,美国的劳动力市场也保持韧性,供应紧张形势并未改变。

评论认为,本次就业报告给美联储为防止经济下滑而很快放缓加息的期望又泼了冷水,遏制了一切鸽派转向的希望。有 “新美联储通讯社” 之称的Timiraos 评价报告称,美联储保持在再度大幅加息的正轨。投行 Brown Brothers Harriman 的外汇策略主管 Win Thin 评价,现在其基准预期是 11 月联储会再加息 75 基点,连 12 月继续加 75 基点都真正有了可能性。

非农就业报告公布后,美股期货直线下挫,三大美股指开盘后持续下行,创公布美国 8 月 CPI 当天激化美联储加息预期以来的最大日跌幅。各板块全军覆没,连继续得到原油走高支持的能源板块也未幸免。芯片股所在板块领跌,周四盘后发布三季度业绩预警、收入指引较市场预期低近 20%的 AMD 两位数重挫。特斯拉领跌龙头科技股。分析师警告,特斯拉 CEO 马斯克可能出售特斯拉股份为收购推特融资。

非农就业报告公布后,芝商所(CME)的 “美联储观察工具” 显示,期货市场预计的 11 月美联储加息 75 个基点几率曾超过 80%。美国国债收益率升幅扩大,对利率前景更敏感的 2 年期美债收益率时隔逾一周再度冲上 4.34%,逼近上周一所创的 2007 年来高位,日内升近 9 个基点。

美国就业报告公布后,美元指数抹平日内跌幅跳涨,一度涨破 112.80,创逾一周新高,连续第三日上涨收官,在上周回落后反弹。离岸人民币周五继续回落,但凭借周一和周二大涨,全周仍累计上涨。

非农就业报告后美元反弹,黄金刷新日低,纽约期金一度跌穿 1700 美元,日内跌超 1%。但国际原油扛住美元走强的压力,进一步走高,美油盘中曾涨超 5%,最终和布油均四个月来首次连续五日收涨。在 OPEC+ 决定联合减产 200 万桶/日的本周,原油累计涨幅超过 10%,创 3 月初以来最佳周表现。

其他大宗商品中,媒体称欧盟打算本月下旬敲定天然气价格上限计划,连日反弹的欧洲天然气大幅回落。美联储激进加息的预期加剧衰退担忧,伦铜等工业金属大多下跌,只有伦铅仍涨,继续创 8 月中下旬以来新高,全周累计高涨,本周稍早欧洲有色金属巨头 Nyrstar 宣布将关闭旗下澳大利亚炼铅厂,成为铅价主要推手。

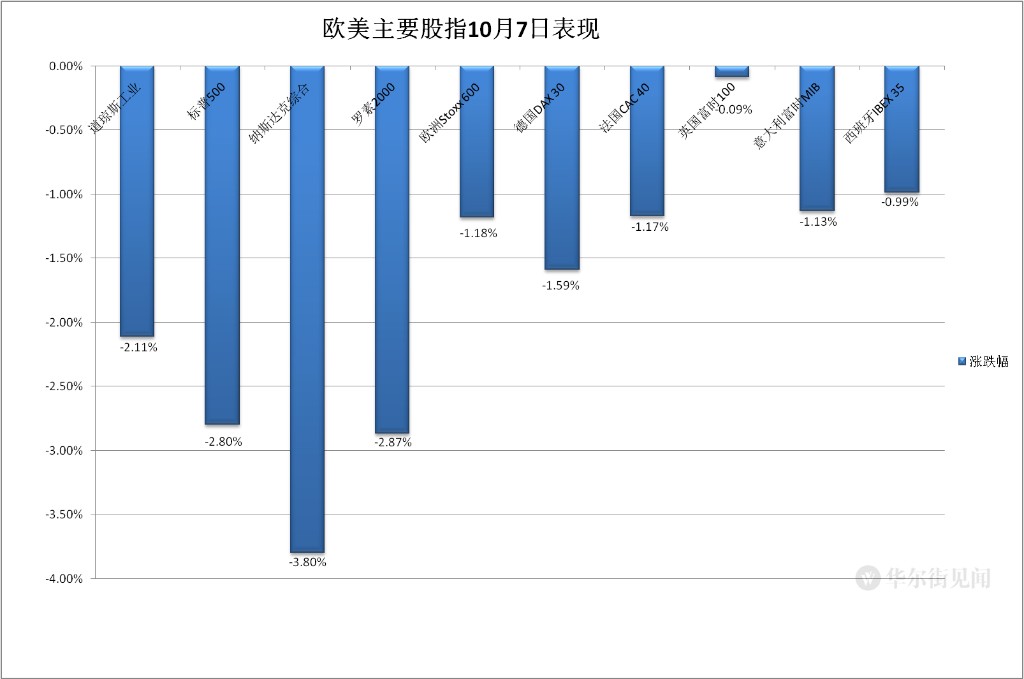

三大美股指齐创逾三周最大日跌幅 芯片股所在板块领跌 AMD 创两年半最大跌幅

三大美国股指低开低走,尾盘刷新日低时,纳斯达克综合指数跌近 4.2%,标普 500 指数跌 3.3%,道琼斯工业平均指数跌逾 780 点、跌超 2.6%。

最终,三大指数在连涨两日后连续三日集体收跌,均创 9 月 13 日公布美国 8 月 CPI 当天以来最大收盘跌幅。纳指收跌 3.8%,报 10652.40 点;标普收跌 2.8%,报 3639.66 点;道指收跌 630.15 点,跌幅 2.11%,报 29296.79 点,均创 9 月 30 日上周五以来收盘新低。

价值股为主的小盘股指罗素 2000 收跌 2.87%。科技股为重的纳斯达克 100 指数收跌 3.88%,和罗素 2000 均连跌三日、均创 9 月 30 日以来新低和 9 月 13 日以来最大跌幅。

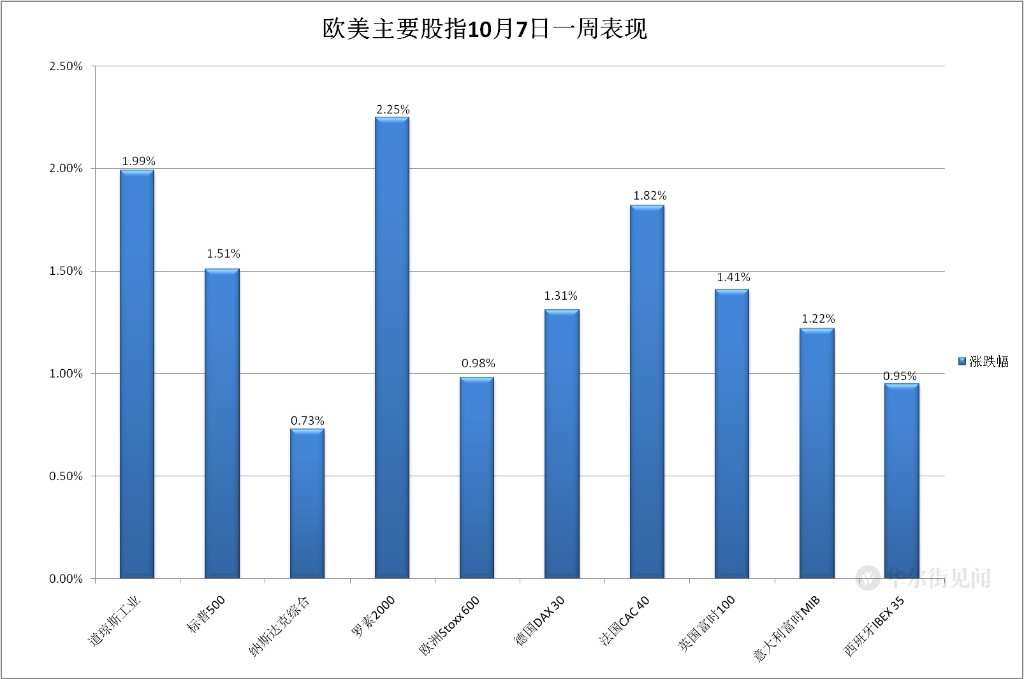

得益于周一和周二、尤其是周二大涨,本周主要美股指均累计上涨,结束三周连跌的势头。上周跌近 3% 的道指和标普分别累涨 1.99% 和 1.51%,上周跌超 2% 的纳指本周累涨 0.73%;上周跌 3% 的纳斯达克 100 累涨 0.62%,上周跌约 0.9% 的罗素 2000 累涨 2.25%。

标普 500 各大板块本周首次全线收跌,芯片股所在的 IT 板块跌逾 4.1% 领跌,特斯拉所在的非必需消费品板块跌逾 3.5%,除了盘中曾涨超 1%、尾盘转跌的能源外,其他板块至少跌超 1%。全周共四个板块累跌,房地产跌超 4%、公用事业跌超 2%、非必需消费品跌超 1%,必需消费品跌 0.4%。7 个累涨的板块中,能源涨近 14%,涨幅远超其他板块,工业和材料涨超 2%,其他板块涨超 1%。

龙头科技股齐跌,跌幅居前的特斯拉收跌 6.3%,连跌三日至 7 月 1 日以来低位。FAANMG 六大科技股中,同属 IT 板块的微软收跌近 5.1%,苹果跌近 3.7%,都连跌两日、回吐本周前三日多数涨幅;周四反弹的奈飞收跌近 6.4%,创 9 月 27 日以来新低,亚马逊跌近 4.8%,连跌三日,Facebook 母公司 Meta 跌 4%,刷新上周五所创 2018 年 12 月以来低位,周四大致收平的谷歌母公司 Alphabet 跌 2.7%。本周这些科技股中部分累跌,特斯拉跌近 16%,奈飞跌超 4.5%,Meta 跌 1.6%,而 Alphabet 涨超 3%,苹果和亚马逊涨超 1%,微软近 0.6%。

芯片股总体大跌,在连涨三日后连跌两日,费城半导体指数和半导体行业 ETF SOXX 收跌 6.1% 和 6%,本周均累涨逾 2.2%。标普 500 的 IT 板块成份股中,预估三季度业绩远逊预期的 AMD 收跌 13.8%,创 2020 年 3 月以来最大日跌幅,最近五日由此跌超 9%,英伟达收跌 8%,应用材料跌 6.3%,拉姆研究跌 5.7%,英特尔跌近 5.4%,博通跌近 4%,高通和希捷科技跌 3.5%。

波动较大的个股中,季度亏损高于预期的大麻股 Tilray Brands(TLRY)收跌 18.7%;因供应链问题和美元走强而下调全年销售和利润指引的牛仔服品牌李维斯(LEVI)收跌 11.7%;媒体称独家磋商求购Cano Health 后,医疗健康巨头 CVS Health(CVS)收跌 10.5%;被 RBC 将评级从增持降至持有的 Lyft(LYFT)收跌 8.7%;而与美国银行达成和解、美银将向其支付 18.4 亿美元后,市政债券保险公司 Ambac Financial Group(AMBC)收涨 15.9%;在美国联邦医疗保险和联邦医疗补助服务中心更新血糖监测仪相关设备保险覆盖范围后,医疗设备公司 DexCom(DXCM)收涨 7.3%;与法国药企赛诺菲达成合作、共同研发治疗 1 型糖尿病药物后,生物医药公司 Provention(PRVB)连续第二日大涨,收涨近 11.3%。

此外,媒体称,因预计今年节日期间包裹配送量会下降,联邦快递的地面服务业务要下调送单量预期,联邦快递(FDX)盘中曾跌 4%,收跌 0.5%。

热门中概股大多继续回落,中概 ETF KWEB 和 CQQQ 分别收跌 4.4% 和 3.5%。纳斯达克金龙中国指数(HXC)收跌 4.1%。纳斯达克 100 指数的四只成份股中,京东 3.4%,拼多多跌 2.6%,百度跌 1.8%,网易跌 2.2%。造车新势力继续大跌,蔚来汽车跌 7%,小鹏汽车和理想汽车跌超 6%。其他个股中,满帮跌超 9%,金山云跌超 8%,达达跌超 6%,爱奇艺跌超 5%,微博和虎牙跌超 4%,腾讯粉单和 B 站跌近 4%,阿里巴巴、携程、腾讯音乐、老虎证券跌超 3%,斗鱼、叮咚买菜、新东方、富途控股跌超 2%,而每日优鲜涨超 7%。

欧股方面,泛欧股指和主要欧洲国家股指都在连涨三日后连跌三日。欧洲斯托克 600 指数继续跌离周二所创的 9 月 21 日以来收盘高位。各板块中,周五只有涨超 1.1% 的油气一个收涨,跌逾 4.3% 的科技跌幅遥遥领先其他板块。个股中,宣布回购最多 30 亿瑞士法郎优先债后,投资者对其流动性担忧有所缓和,瑞士第二大银行瑞信欧股涨 5.4%,支持银行板块跌不足 0.6%,瑞信美股收涨逾 13%。

有赖于本周前两日、尤其是周二大涨,斯托克 600 指数结束三周连跌,各国股指也均累计上涨。本周共有 13 个板块累涨,油气涨 5.7% 领跑,科技、旅游、矿业股所在板块基础资源都涨超 2%。6 个累跌的板块中,房地产跌超 4%,零售和食品跌超 1%。

2 年期美债收益率逼近十五年高位 10 年期收益率连升十周

欧洲国债价格在连涨三日后连跌三日,美国就业报告后收益率加速攀升。英国 10 年期基准国债收益率收报 4.22%,日内升 7 个基点,和上周二盘中上破 4.58% 所创的 2008 年以来高位仍有距离;10 年期德国国债收益率收报 2.19%,日内升 11 个基点,创 9 月 29 日上周四以来新高,和上周三盘中升破 2.35% 所创的 2011 年 11 月以来高位仍有距离。

本周 10 年期英债收益率累计升约 14 个基点,10 年期德债收益率升约 9 个基点,均连升十周,德债收益率继续创1989 年以来最长周连升纪录。

美国非农报告公布后,美国 10 年期基准国债收益率盘中拉升,从报告公布前的 3.85% 下方迅速升破 3.90%,创 9 月 28 日上周三以来新高,日内升逾 8 个基点, 对利率前景更敏感的 2 年期美债收益率迅速站上 4.3%,并一度升至 4.3434%,逼近 9 月 26 日上周一升破 4.34% 所创的 2007 年 8 月以来最高位,日内升近 9 个基点。

到美股收盘时,10 年期美债收益率报 3.88%,2 年期美债收益率报 4.31%,重要衰退预警指标——2 年期和 10 年期美债收益率息差收窄至约-43 个基点。

本周 10 年期美债收益率累计升逾 5 个基点,连升十周,2 年期美债收益率升约 3 个基点,升幅均不及上周,主要源于周一均下降将近 20 个基点。

美元指数三连涨创逾一周新高 离岸人民币继续回落 全周仍累涨

追踪美元兑欧元等六种主要货币一篮子汇价的 ICE 美元指数(DXY)在欧股盘前刷新日低时跌破 112.00,日内跌近 0.3%,美国就业报告公布后迅速转涨,并在美股盘前站上 112.80,美股午盘涨幅扩大,一度接近 112.90,创 9 月 29 日上周四以来新高,日内涨 0.55%。

到周五美股收盘时,美元指数处于 112.70 上方,日内涨近 0.5%,在连跌五日后连涨三日,本周累涨逾 0.5%;追踪美元兑其他十种货币汇率的彭博美元现货指数收涨 0.4%,也连涨三日,处于 9 月 28 日以来高位,本周累涨逾 0.2%,和美元指数均在上周止步两周连涨后反弹。

伴随美元走强,非美货币普跌。欧元兑美元美股收盘时略低于 0.9740,日内跌 0.5%,美股午盘曾跌破 0.9730,创 9 月 29 日以来新低。英镑兑美元在美股收盘时略低于 1.1090,日内跌近 7%,美股午盘曾跌破 1.1060,创 9 月 30 日以来新低。

离岸人民币(CNH)兑美元在周五亚市早盘刷新日高时涨至 7.0781,后很快转跌,欧股盘前一度跌破 7.13,后跌幅收窄,美国就业报告公布前曾收复 7.09 关口,报告公布后跌幅扩大,美股午盘跌至 7.1386 刷新日低,北京时间 8 日 4 点 59 分,离岸人民币兑美元报 7.1336 元,较周四纽约尾盘跌 499 点,在连涨两日后连跌三日,本周累涨 83 点,止住七周连跌之势。

周四反弹的加密货币回落。比特币(BTC)又跌离周二美股盘后涨破 2.05 万美元所创的 9 月 13 日以来高位,在美股午盘曾跌破 1.94 万美元,较亚市早盘的日内高位跌超 700 美元、跌近 4%,美股收盘时处于 1.95 万美元下方,最近 24 小时跌近 3%,最近 7 日累跌逾 0.2%。

原油五连涨创逾五周新高 创 7 个月最大周涨幅 欧洲天然气跌超 10% 一周跌近 20%

国际原油期货在美股开盘后持续上涨,午盘刷新日高时,美国 WTI 原油涨至 93 美元上方,日内涨逾 5.4%,布伦特原油接近 98.6 美元,日内涨 4.4%,最终,原油继续收涨,6 月 3 日以来首次连续五个交易日收涨。

WTI 11 月原油期货收涨 4.74%,报 92.64美元/桶,创 8 月 29 日以来收盘新高;布伦特 12 月原油期货收涨 2.7%,报 97.92 美元/桶,创 8 月 30 日以来新高。本周美油累涨 16.5%,布油累涨 15%,自 3 月 4 日一周涨超 20% 以来首次单周两位数大涨,在连跌四周后连涨两周。

欧洲天然气回吐连续两日反弹的涨幅,本周累计大跌。周三和周四分别收涨超 13% 和近 3% 的 ICE 英国天然气期货收跌 12.3%,报 285.04 便士/千卡,本周累跌 19.23%,连跌六周;周三和周四分别涨超 7% 和 1% 的欧洲大陆 TTF 基准荷兰天然气期货收跌 11.1%,报 156.207 欧元/兆瓦时,继本周一和周二之后又创 7 月下旬以来新低,在上周涨超 2% 后本周累跌 17.26%。

美国汽油和天然气期货涨跌各异。NYMEX 11 月汽油期货收涨 2%,报 2.7346 美元/加仑,创 8 月 29 日以来新高,连涨两日,本周涨超 15%,连涨两周;连涨三日的 NYMEX 11 月天然气期货收跌 3.2%,报 6.748 美元/百万英热单位,截至周四连涨三日,但本周累跌 0.3%,连跌七周。

伦铅四连阳全周涨超 8% 黄金跌离逾三周高位 仍连涨两周 白银回落 但全周涨超 6%

伦敦基本金属期货周五大多下跌,只有伦铅收涨,连涨四日,连续两日创 8 月 18 日六周来新高。领跌的伦锌跌超 4%,不但回吐周四涨 2.5% 反弹的所有涨幅,而且最近四日首次收盘跌穿 3000 美元,跌离周四所创的 9 月下旬以来高位。伦镍止步四日连涨,跌超 1%,跌落将近两周来高位。伦锡跌超 3%,收盘跌破 2 万美元,跌至 1.95 万美元下方,继周一之后本周第二日创 2020 年 12 月以来新低,和伦铝都连跌两日,伦铝继续跌离 8 月末以来高位。伦铜连跌四日,自上周三以来首次收于 7500 美元下方。

本周基本金属涨跌不一。伦锡跌近 5.9% 领跌,伦铜跌超 1%,均在上周反弹后回落,最近四周内第三周累跌。伦铅涨超 8% 领涨,连涨两周,此前连跌两周的伦镍涨超 6%,伦铝也涨超 6%,和伦锌结束三周连跌。

非农就业报告后,纽约黄金期货一度跌穿 1700 美元至 1698.4 美元,日内跌 1.3%。最终,COMEX 12 月黄金期货收跌 0.7%,报 1709.3 美元/盎司,在周三收平后跌离周二所创的 9 月 12 日以来高位,但本周累涨 2.2%,连涨两周。

纽约期银回吐周三反弹的涨幅,COMEX 12 月白银期货收跌 2%,报 20.255 美元/盎司,本周仍累涨 6.4%,也连涨两周,主要得益于周一涨超 8% 创去年 2 月以来最大涨幅。