“美联储最关注的通胀指标” 强劲反弹成定局?

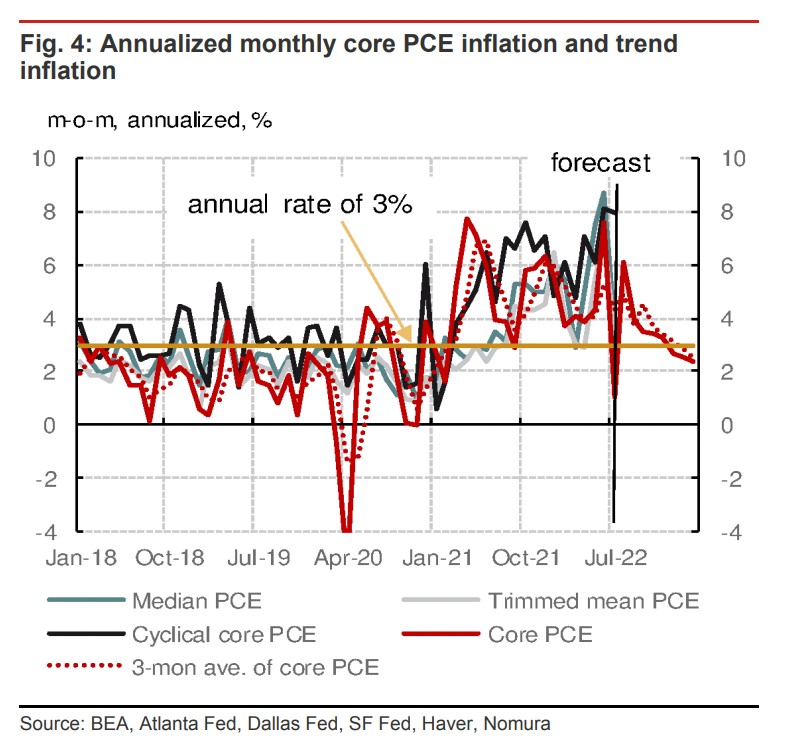

野村预计,8 月核心 PCE 0.5% 的环比增幅可能过高,迫使美联储无法放慢加息步伐,但并不会像 8 月的 CPI 数据显示出那么强劲的通胀压力。

美联储与通胀的斗争还远未结束。

9 月 14 日周三,美国劳工部发布的数据显示,美国 8 月 PPI(生产者价格指数)同比增长 8.7%,相比 7 月的 8.8% 环比下降 0.1%,与预期持平。

尽管数据符合普遍预期,但野村综合美国 8 月的 CPI 和 PPI 数据预计,8 月核心 PCE 指数——这一美联储最关注的通胀指标将环比增长 0.5%,同比增长 4.8%。而核心 PCE 0.5% 的环比增幅可能过高,迫使美联储无法放慢加息步伐,因为它远高于 0.25%。

野村认为,美联储理事沃勒最近的言论显示,0.25% 可能是美联储考虑是否结束紧缩政策时所能接受的最大通胀增速。

沃勒曾反复强调,缓解通胀是美联储现在的首要任务,支持 9 月美联储 “再一次大幅” 加息,暗示支持加 75 个基点。他认为通胀太高,现在断言通胀是否有实质意义地持续回落为时尚早,还未看到有说服力的证据显示通胀回落。除非看到核心价格持续温和上涨,否则他就会支持进一步大力收紧货币。

值得注意的是,从 8 月份的数据开始,美国经济分析局将修改其评估核心 PCE 指数中二手车价格的方法——停止使用 PPI 的零售利润率指数来估算二手车价格,作为年度 GDP 数据修正的一部分。

但总体而言,野村表示,PPI 数据指标中各组成部分对 8 月核心 PCE 通胀的贡献虽然是正向的,但并没有分析师担心的那么强劲,这表明 8 月核心 PCE 指数可能不会像8 月的 CPI 数据那样显示出十分强烈的通胀压力。

瑞银与野村的预期相似。

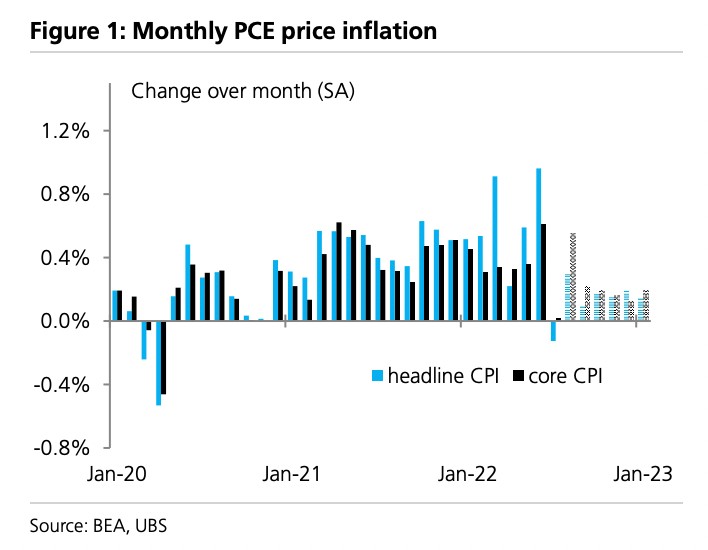

瑞银预计,美国 8 月核心 PCE 价格指数将环比上涨 0.55%,同比上涨 4.75%;整体 PCE 指数将环比上涨 0.29%,同比上涨 6.1%,比 6 月份 6.8% 的峰值低 0.7 个百分点。8 月份的核心 PCE 的上涨幅度应该比 7 月大得多。

展望未来,瑞银预计 9 月份的核心 PCE 同比增速将大致维持在当前水平,然后在今年第四季度下降约 1 个百分点。但即便如此,核心 PCE 在明年 1 月也会保持在 3.75% 的同比增速。