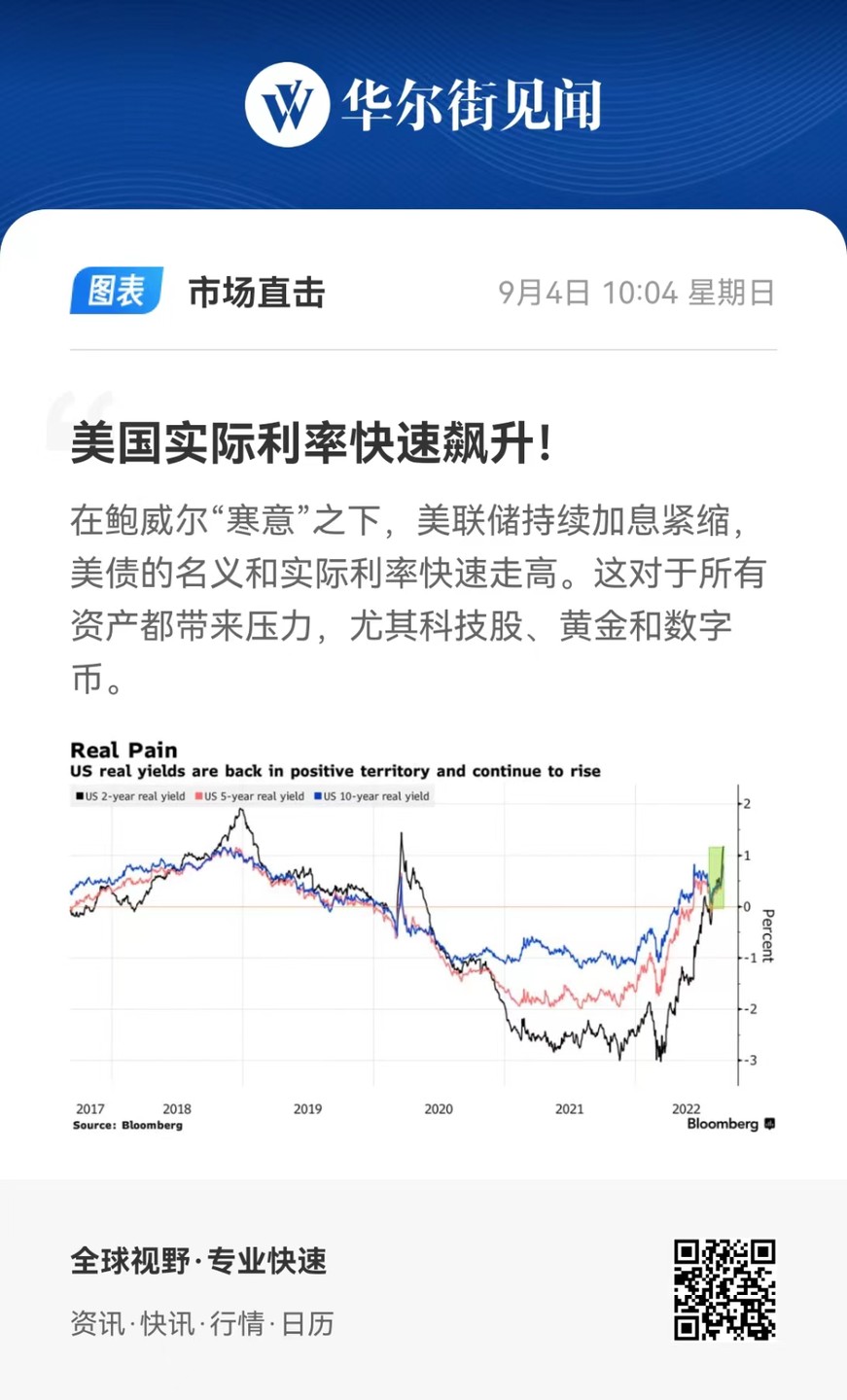

阴霾笼罩所有资产:美国实际利率正快速飙升!

实际利率走高带来的压力可以说是横扫每一种资产类别,科技股、数字货币等高风险资产尤其首当其冲。

自鲍威尔在杰克逊霍尔一番 “鹰气逼人” 的表态以来,美国名义和实际利率快速走高,这给所有资产都带来压力,尤其是高风险资产。

疫情以来,经通胀调整的美债实际收益率一度被困在负值区间,但近来 5 年期和 10 年期通胀保值债券(TIPS)利率已经回到多年高位附近。

而短期实际利率在 8 月初终于转为正值之后,本周突然跃升至 2020 年 3 月以来的最高水平,象征着美国廉价货币的时期走向结束,金融环境明显收紧。

8 月 27 日,美联储主席鲍威尔在杰克逊霍尔全球央行年会上发出了超预期的鹰派信号,他表示借贷成本将需要上升,并保持在可能限制经济增长的水平,以压低通胀。

自那以来,美国 10 年期和 5 年期实际利率分别上行了约 30 和 38 个基点,而以科技股为主的纳斯达克 100 指数则下跌了 8%。

实际利率走高带来的压力可以说是横扫每一种资产类别,尤其是作为资产定价之锚的 10 年期美债收益率。

科技股的估值依赖于未来现金流的折现,更高的利率提高了分母,降低了估值;更高的利率提高了持有黄金、比特币这类资产的机会成本,从而也会降低它们对投资者的吸引力。

而对于市场来说,更糟的可能还在后面。

高盛预计,10 年期美国国债的实际收益率正在接近会严重限制经济活动的水平。据高盛分析,10 年期通胀保值证券的收益率距离 1% 的临界点不到 30 个基点,而 1% 的临界点将开始严重损害经济增长。

高盛投资组合策略和资产配置董事总经理 Christian Mueller-Glissmann 表示:“未来几个月股市将起伏不定,如果实际收益率上升和经济增长减速的态势持续下去,股市有进一步下跌的风险。”

全球最大资管公司贝莱德全球固定收益业务首席投资官 Rick Rieder 认为长期收益率可能进一步上升。

Rieder 称,周五公布的就业报告显示就业增长放缓,令市场"松了一口气"。但他仍然预计美联储本月将加息 75 个基点,这将是美联储连续第三次加息 75 个基点。

掉期交易数据也显示,目前市场预计美联储将在 9 月 21 日继续将基准利率上调 75 个基点,并收紧政策直至利率升至 3.8% 左右的水平。这意味着债券收益率还有进一步上行的空间。