坏消息就是好消息?今晚,市场焦急盼望着一份降温的非农报告

多数经济学家预计,8 月非农就业增加 30 万人,较 7 月的 52.8 万大幅下降;失业率持平在 3.5%,届时劳动参与率将成为市场关注的焦点;平均时薪同比增加 5.3%,略高于 7 月的 5.2%。

美东时间 9 月 2 日周五早 8:30(北京时间晚 20:30),美国劳工部将发布 8 月非农就业报告。

经过美联储的加息风暴洗礼,美国通胀水平虽然依然在 40 年高位附近徘徊,但美国 7 月 CPI、核心 CPI 增速双双回落,预示着美国经济正在降温。更重要的是,有着 “小非农” 之称的 ADP 新增就业人数远低于预期,多数华尔街投行认为,8 月劳动力市场大幅降温。

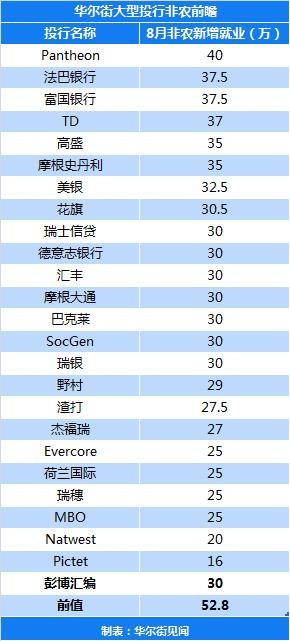

彭博汇编的数据显示,多数经济学家预计,8 月非农就业或将增加 30 万人,较 7 月的 52.8 万大幅下降;失业率或持平在 3.5%,届时劳动参与率将成为市场关注的焦点;平均时薪可能同比增加 5.3%,略高于 7 月的 5.2%,工资通胀加剧。但值得一提的是,华尔街在前两次的非农前瞻报告中均看走了眼,今晚报告并不排除就业仍然强劲的可能性。

分析认为,美联储在对抗通胀方面尚未出现放松迹象,即使新增就业人数大幅下降,即使美国经济将进一步放缓,美联储仍会继续收紧政策以平抑物价。市场目前预计美联储将在 9 月 FOMC 会议上加息 75 基点,不过,正如美联储官员此前一直暗示的那样,8 月 CPI 数据将提供更具影响力的指引。

8 月就业增长或进一步放缓,工资通胀可能加剧

24 家大型投行发布的非农前瞻报告显示,继 7 月份就业井喷式增长后,8 月就业增长将进一步放缓,但投行之间的预期差距较大。

具体而言,美国 7 月季调后非农新增就业人数预计介于 16 万-40 万(前值 52.8 万),失业率预计介于 3.4%-3.5%(前值 3.5%),平均时薪同比增速预计介于 5.2%-5.4%(前值 5.3%)。

美国白宫也对就业市场降温预期信心满满,发言人 Jean Pierre 告诉媒体,预计 8 月非农新增就业数据将出现 “回落”,而招聘速度放缓表明经济正在 “转型”。

其他就业指标方面,有着 “小非农” 之称的 ADP 报告预示着就业市场可能已经降温。数据显示,美国 8 月 ADP 就业人数增加 13.2 万人,远远低于预期的 30 万和 7 月的 27 万。

不过,其他就业指标仍暗示劳动力需求持续紧张。本周公布的数据显示,7 月份职位空缺达到惊人的 1120 万个,虽然略低于 6 月的 1070 万人,但比预期多 100 万。此外,美联储主席鲍威尔密切关注的一项就业市场指标——美国每名失业者的可就业岗位数量——在 7 月份上升到了 2 个左右。

多数经济学家预计工资增长放缓,8 月平均时薪同比增加 5.3%,略高于 7 月的 5.2%;环比上涨 0.4%,略低于 7 月的 0.5%。但是,留任员工年薪同比增长 7.6%,而换工作的员工年薪同比增长 16.1%,意味着通胀可能处于高位水平。

面对 8 月非农的三种情景,美股如何反应?

分析认为,美股将本着 “好消息也是坏消息”“坏消息也是好消息” 的心态对 8 月非农就业数据做出反应。

数据过热

前美林交易员、Sevens report 通讯创始人 Tom Essaye 表示,8 月非农就业人数预计增加 35 万人以上,失业率降至 3.5% 以下,非农报告依然火爆,股市将大幅下挫,并且可能是上周五那种 “不那么剧烈的重演”,因为市场预期利率上升的时间更长。

高盛交易员 John Flood 认为,如果 8 月新增就业数据超过 30 万,或任何接近上月 52.8 万的水平,都意味着就业市场依然强劲,美股可能会下挫 100 个基点。

数据不温不火

Essaye 表示,如果就业增长幅度在 0-30 万之间,而失业率升至 3.7% 以上,考虑到过去五天股市的下跌,股市可能会出现温和反弹。

在 Flood 看来,就业增长幅度在 0-10 万对股市而言为最佳读数,在这种情况下,近期一直在回落的标普 500 指数可能会走高 100 个基点以上。

数据过冷

Essaye 认为,在最糟糕的情况下,8 月就业数据为负值,失业率飙升,股市可能会抱着 “坏即是好” 的心态跳涨,尽管美联储不会改变其货币紧缩政策,因为 “疲软的数据不会改变美联储在未来几次会议上的考虑——‘9 月仍将加息 50-75 个基点’,所以我们不会倾向于追逐这一反弹。”

Flood 也得出类似结论,他表示如果 8 月非农新增就业为负值,股市将迎来强劲的反弹,甚至可能会回到第一季度的水平。

美联储如何反应?

分析预计,美联储在对抗通胀方面尚未出现放松迹象,即使新增就业人数大幅下降,即使美国经济将进一步放缓,美联储仍会继续收紧政策以平抑物价。

据华尔街见闻此前文章,鲍威尔在杰克逊霍尔全球央行年会上的发言表明,美联储将通胀目标置于就业目标之上, 7 月份一个月的通胀下行,还远不能被认为是通胀正在下行的象征。此外,未来的加息路径将更加鹰派,9 月很可能加息 75 基点,长期中性利率可能更高,本轮加息的 “终点利率” 可能会高于 4%。

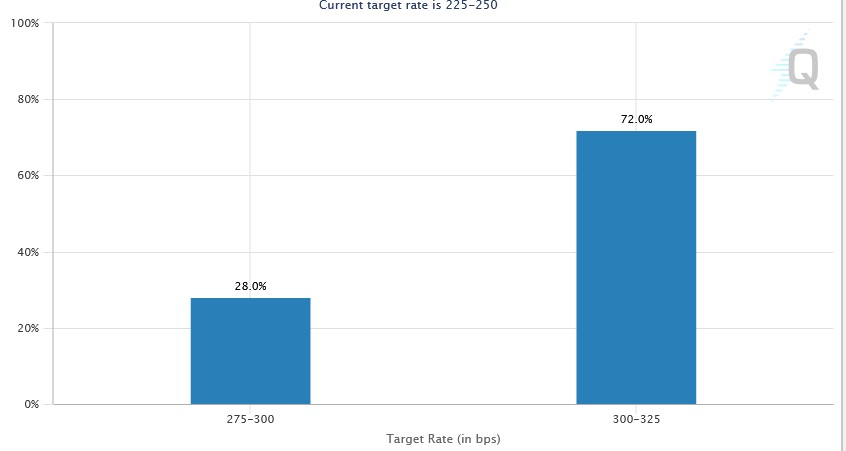

芝商所 ( CME ) 利率观察工具 Fed Watch 显示,市场预计美联储 9 月加息 75 基点的可能性升至 70% 以上,加 50 基点的几率只有不到 30%。