财报季 | 美团 Q2 财报预亏,估值低位能否抄底买入?

来源:华盛通 美团-W 在本周五就会发布 2022Q2、H1 业绩。美团这家公司最近很躺枪。8 月 16 日据路透社报道说,腾讯计划出售美团的全部或大部分股权。

来源:华盛通

美团-W在本周五就会发布 2022Q2、H1 业绩。

美团这家公司最近很躺枪。8 月 16 日据路透社报道说,腾讯计划出售美团的全部或大部分股权。

消息曝出当天美团盘中一度下跌 10%。虽然消息后来被腾讯集团公关总监张军辟谣说 “这家外媒好像不是第一次乱传中国企业的消息”,才好歹安抚住了投资者。但直到现在,美团都没有重新收复这次乌龙中损失的市值。

究竟是什么情况?那么后市有没有一种可能,通过美团 2022Q2 的这次业绩,能够稍微提振一下投资者的信心呢?以及这个问题的核心是,此次业绩将会如何?业绩发布之后市场将如何演变?

带着这个问题,我们进行了一些信息收集和思考。

一、机构预期如何?

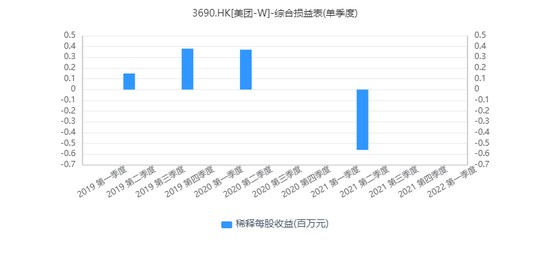

先回顾一下过往的营收走势。Q1 一般会稍低,总体趋势仍在向上。

稀释后每股收益如下:

再来看机构对美团的预期。

彭博综合多家机构观点显示,营收或同比减少 0.5% 至 485.85 亿元,表现优于同行;经调整后净亏损 21.73 亿元,比上年收窄月 2%;经调整后每股基本收益(亏损)EPS 则是同比收窄到-0.381 元,而 2021Q2 的数据是-0.56 元。

彭博原因的分析师指出,在疫情期间美团可能削减促销和用户激励支出,这两项支出占总销售加营销支出的 55% 以上,以对冲疫情带来的商户费投减少。外卖业务利润的增长也可以抵消到店酒旅业务利润的同比下降,对整体盈利能力形成支撑。

兴业证券预计 2022Q2 营收同比增长约 13.0% 至 495 亿元。根据该机构提供的数据,2022 年 3~6 月,全国餐饮行业收入分别为从 2935 亿元增加到 3766 亿元,其中 2022 年 5~6 月环比改善加速。

200 港元福利马上抢,极速 0 门槛解锁港股打新权限,无香港卡也能入金交易,点此出发>>

招商证券的预期同样乐观。该机构指受消费复苏驱动,美团集团收入增速将从 2022Q2 低谷回升,下半年将回归常态化增长。随着疫情封控的放松,外卖业务单量增速及到店酒旅业务 6 月复苏态势良好。

具体到各业务板块看:

1. 餐饮外卖

中信证券预计 2022Q2 美团外卖订单量如期回升,盈利端表现料超预期,预计总体预计 2022Q2 外卖订单量约 36.3 亿单,月度间环比改善明显,其中 6 月单月增速预计回升至约 10%。

单体经济模型(UE)分拆来看,预计 2022Q2 外卖客单价(AOV)约 53.9 元,主因头部城市受疫情管控单量占比降低、AOV 被动升高,对应外卖收入分别同增 12.8%(前期预计约增加 9%)。考虑竞争环境改善,外卖综合补贴率维持低位,预计 2022Q2 外卖变现率 13.3%;尽管疫情管控致骑手运力紧张及一次性防疫成本增加,但公司继续注重配送端成本优化,预计 单均配送成本约 7.5 元。

基于上述原因,中信证券上调美团 2022Q2 外卖业务调整后经营利润预测至 32.7 亿元,此前预期 24.5 亿元,对应每单经营利润率预测约 0.90 元,OPM 预测约 12.5%;前期预计每单约 0.84 元,OPM 约 11.6%。

招商证券则预计 2022Q2 美团外卖业务收入约为 230 亿元,同比增速为 12.8%,其中单量同比增速为 2.5%,单均价格同比增速为 10%。单量与收入增速间的差异相比过去几个季度有所扩大,主要由于疫情封控期间补贴暂时减少,这也导致 2022Q2 外卖经营利润率同比提升 2.2 个百分点至 12.8%。外卖业务收入增速将维持韧性,并在 2022H2 稳步回升,主要受到单量增长驱动。

2. 到店酒旅

中信证券预计到店业务下滑幅度收窄,新业务 UE 持续改善。

具体而言,6 月上海疫情拐点后总体恢复较好,预计到店业务 2022Q2 收入端同比下滑 18.5%(前期预计 22%~23% 下滑),经营利润率 41%,对应调整后经营利润约 28.7 亿元。

结构上来看,受疫情影响较大的酒旅业务 6 月份改善明显,间夜量预计收窄至双位数下滑以内,同时 ADR 拉动酒旅单月总交易额(GTV)或大概率转正。

招商证券预计到店酒旅业务收入将同比下滑 20%,经营利润率保持平稳,为 40% 左右。

不过该机构表示,自 6 月以来有数个支持性政策出台,例如放松出行限制、发放旅游消费券等,叠加即将到来的暑期出游旺季,驱动酒旅业务回升。因此预计 2022Q3 到店酒旅业务收入将回归正增长,同比增速为 7.0%。

3. 新业务及其他

中信建投认为,新业务的整体亏损情况有望进一步收窄到 75 亿元,好于此前市场预期的 80 亿元,为了达到 2022 年整体 EBITDA 打平的目标,会根据外卖、到店酒旅收入情况调整新业务的投入力度。

中信证券援引根据草根调研表示,疫情影响下闪购、买菜业务客单价大幅提升,带动 UE 改善(5 月上海地区客单价达 100 元,6 月份有所回落)。美团优选方面,4、5 月疫情对订单量造成一定拖累,但公司撤出的部分省份占整体交易量比重甚微。

招商证券预计美团新业务 2022Q2 收入同比增长 37%,经营亏损 79 亿元(2022Q1 亏损 90 亿元),得益于审慎投资及聚焦于 UE(例如美团优选于 4 月退出 4 个西部省份及北京的运营),2022H2 亏损将逐步收窄。

不过招商证券对于 2022Q3~Q4 情况做出了偏乐观的预测:同比增速的下滑,主要是受 4、5 月的疫情封控影响,2022Q2 业绩增速将迎来低谷,但增速将于 2022H2 稳步回升,2022Q3、Q4 同比增速分别达到 18.3%、20.9%。

招商证券还表示,近期股价震荡由疫情反复所致,回撤将成为长期买入良机。

200 港元福利马上抢,极速 0 门槛解锁港股打新权限,无香港卡也能入金交易,点此出发>>

二、估值低位,逢低吸筹?

今天(2022 年 8 月 22 日)美团股价低开高走。

消息面上,近期全国包括杭州、宁波、天津等多地,再次面向文旅、汽车、家电、百货零售、餐饮文娱几大领域发放消费券。

分析人士称,对于美团而言,消费券的发放意味着到店消费的情绪会得到提升。截至目前美团仍处于成长期,在商业模式和技术等多个方面需要进行较大幅度资本开支。用 PS 市销率模型评估其价格,能更加直观反映公司股价波动的区间。

不管是本地生活、外卖送餐还是旅游服务,营收增长的前提是消费者愿意花钱。所以消费券的发放拉动美团营收预期的增长,意味着 2022Q3 的 PS 估值可能得到修复。眼下美团 PS 估值处在 9.4% 百分位,低于大部分历史区间,估值修复的弹性是比较大的。

所以后市看能不能弹起来。最近一年股票的波动不断提升,实则反映了疫情期间多空双方之间,围绕短期逻辑比如情绪面、消息面逻辑展开比较激烈的博弈。

目前的技术指标也没有十分明朗的信号。

不过包括浙商证券、国海证券、兴业证券等在内的机构都明确提示了疫情风险。短线尤其要注意疫情逻辑。

疫情造成的线下流量减少仍是直接压抑到店酒旅业务收入、以致于整体 PS 估值的重要因素。市场关于疫情影响的预期未能达成共识,会很大程度上影响其估值修复的量能。

短线还存在加息造成的风险。

香港金融市场受美联储货币政策影响较大,当股市资金存量不足的时候,风险资产价格难免下跌。上周五的情况就是如此,美联储对加息态度忽冷忽热,市场对激进加息担忧重新浮现,导致三大股指均录得跌幅,科技股受到的冲击尤甚。

正是因为这些原因,市值中短期可能还会经历一些震荡,所以在这里,似乎也正如招商证券所说,虽然短期受制于疫情冲击,但后续的发展仍然值得看好,因此 “近期回撤将成为长期买入良机”。

三、长期逻辑坚韧,具备高成长型

美团长期逻辑的基本盘在于信息属性和物流。

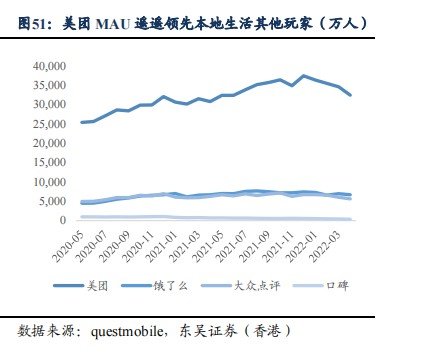

东吴证券认为,美团的服务电商标签,相对于其他类型的电商稳定性更强,为用户带来的时间价值也更加具有不可替代性,商业护城河稳固;与此同时,美团又是本地生活领域中 MAU 的龙头,好赛道 + 龙头玩家让这家公司的天花板更高。

该机构进一步表示,美团的成长空间存在于服务消费的广阔市场。

据中研产业研究院公布《2022-2027 年中国即时配送市场现状分析及发展前景预测报告》,2026 年,中国即时配送服务行业订单规模将接近千亿量级,达到 957.8 亿单,2021~2026 年复合增速为 28.0%,行业整体仍处于快速发展路线上。另据东吴证券,2025 年中国到店酒旅行业交易额有望接近 4 万亿元,2021~2025 年复合增速为 12.80%。

此外还需要考虑买菜、社区团购、闪购等等新业务的成长性。

而且东吴证券推测的前提,是基于 11% 左右的货币化率水平。不排除美团不断优化自身的商业模式、信息技术、物流效率的可能性。

据介绍,2021 年以来公司在硬科技领域的投资显著增加:过往科技投资主要集中在软科技(餐饮领域 RMS,帮助提升商户数字化的能力),而公司近期投资的科技标的更多偏向智能物流、自动驾驶等硬科技,甚至涉及电子半导体等领域。

东吴证券评论称,根据可统计的数据,2022 年公司在科技领域投资金额约 26 亿元人民币,美团龙珠也投资了至少 11 亿元人民币,“公司加码科技的决心可见一斑”。

不过话又说回来。

大环境的冲击仍然会带来很大的不确定性,现在看来美团的估值修复已经积攒了比较大的弹性,技术指标也没有很明显的倾向。在这里如果要入局的话,需要用到一点吸筹的小技巧,切记逢低买入、切忌避免最高接盘。

栏目简介

盛言牛熊:华盛通美港股观点类栏目,精选主流财经媒体和意见领袖评论。即时分析行情热点,揭示投资机会,纵论宏观大势。

作者简介

Monsieur Desmond,持证爬格子专员,重度历史和宏观 er,现实中充实的司机、科技硬件盲目爱好者,市场风云变幻中,本着新闻批判精神,搬运严肃正经的财经观点。

新人 200 港元福利马上抢,一个账户玩转港美 A,直通优质长牛港美股,点此出发>>

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

责任编辑:张海营