美国 “消费降级” 利好外卖公司:DoorDash 二季度订单量破纪录 股价盘后跳涨 20%

自新冠疫情以来,外卖公司已经吃到了两波红利,都是因为美国 “消费降级”。

随着美国通胀不断飙升,实体经济成本持续高企,同时企业将成本压力转嫁给消费者的做法也遭遇瓶颈,尤其是零售商和线下餐饮业,正普遍面临业绩压力。美国民众消费降级,外卖公司却因为成本低廉而收获了一票红利。

需求强劲,DoorDash 二季度订单量破纪录

周四美股盘后,有 “美版饿了么” 之称的美国外卖公司 DoorDash 发布了二季度业绩。

财报显示,DoorDash 二季度的交付订单总数同比增长 23% 至 4.26 亿份,创历史新高。

此外,DoorDash 二季度的营收同比大增 30% 至 16.1 亿美元,超过市场预期的 15.2 亿美元,有分析称这是由于订单频率和月活用户双双大增。

不过,展望下半年,DoorDash 预计 “消费者支出环境将趋于疲软,且恶化速度可能快于预期”。DoorDash 警告投资者,这可能导致其三季度业绩将会低于预期。

DoorDash 预计,其三季度调整后 EBITDA 将下降 2500 万-7500 万美元,而市场的预期为 5120 万美元。

DoorDash 表示,由于消费者正在努力应对经济不确定性和通胀高企,宏观经济的客观条件存在着巨大的挑战。

值得一提的是,DoorDash 在二季度完成了对国际食品配送平台 Wolt 的收购。

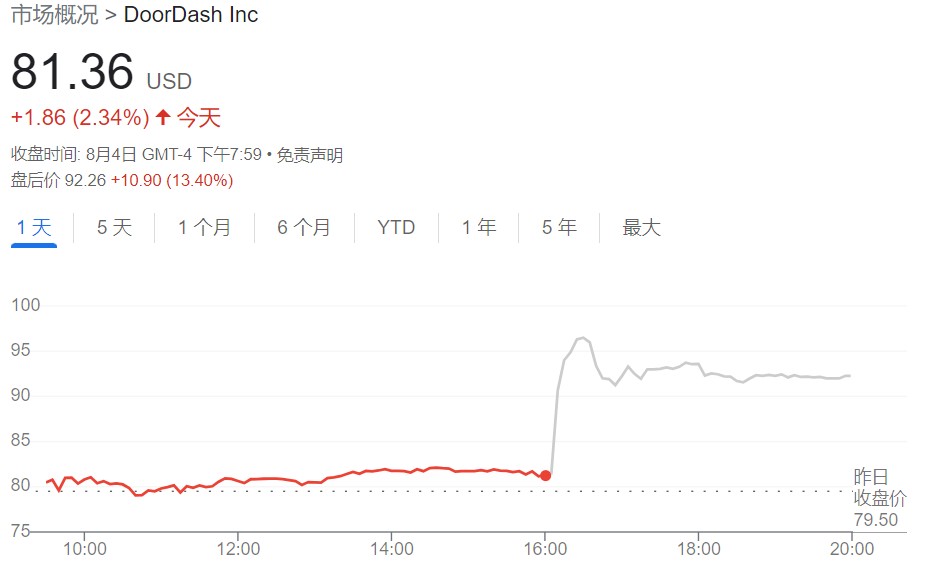

在财报公布后,受益于二季度破纪录的订单量,DoorDash 的股价在美股盘后一度跳涨了 20%。

美国 “消费降级”,利好外卖公司

华尔街见闻此前文章提及,高盛认为,由于美国 “消费降级”,低端零售商的机会来了。尤其是在通胀高企、消费者可支配收入承压背景下,折扣零售业 “具有防御性和吸引力”。

与此逻辑相似的是,外卖平台凭借低成本的优势,在持续复苏的线下餐饮业的包围中 “杀出了一条血路”。

而在吃到低成本的红利之前,在新冠疫情期间,外卖公司就曾受益于美国 “消费降级” 和疫情封锁而爆发式增长,业绩频频创新高。

其中,DoorDash 就是 “疫情最强受益股” 之一。DoorDash 于 2020 年底在美股上市,是当年美股最大的 IPO 之一,上市后股价暴涨,市值一度超过 500 亿美元,DoorDash 也一跃成为了美国最大的外卖平台,市场份额达到 50% 以上。

如今,虽然线下餐饮业不断复苏,外卖公司的业绩一度出现放缓,但是由于宏观经济环境不景气,外卖公司仍可以凭借低成本优势再度获得竞争力。