持续加仓!巴菲特这是要收购西方石油吗?

对冲油价持续上涨带来的滞胀风险才是更大的考量。

在国际油价动荡上行之际,巴菲特继续买入油气巨头西方石油公司。

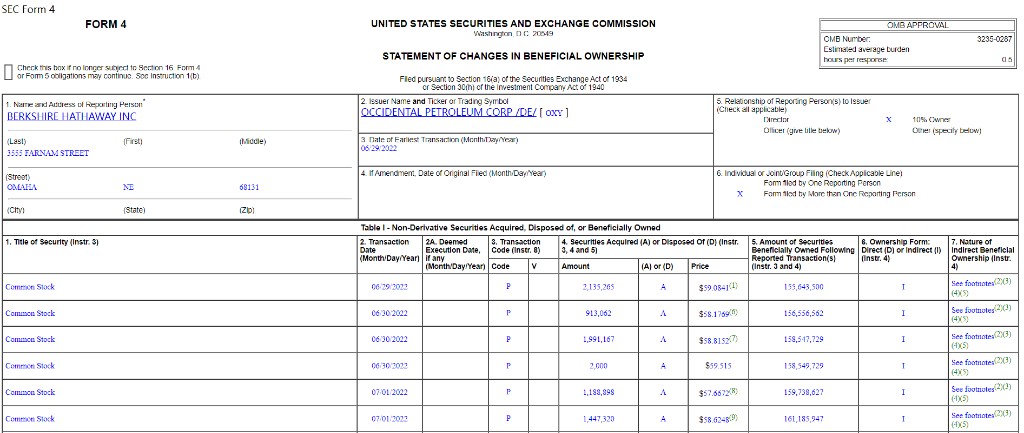

根据伯克希尔周五晚间递交给 SEC 的文件显示,伯克希尔本周花费 5.82 亿美元买入西方石油 990 万股股票,总持股比例攀升至 17.4%,较第二大股东 Vanguard 的持股量高出约 60%。

但巴菲特对于西方石油的潜在持仓量远高于这个数字。

目前伯克希尔还拥有 10 万股西方石油优先股,总价价值 100 亿美元。公司还有拥有 8400 万股认股权证,这些认股权证是在西方石油公司 2019 年收购阿纳达科公司(Anadarko)的交易中获得的,当时伯克希尔为这笔交易提供了资金。

认股权证的行权价为 59.62 美元。约为西方石油当前的交易价格。如果股价攀升至此价格之上,伯克希尔可以使用认股权证以低于市场价值的价格购买更多股票。如果这些认股权证最终被完全执行,伯克希尔对西方石油的总持股比例将攀升至 25%。考虑到西方石油二季度 30 亿美元的股票回购计划,伯克希尔的实际持股比例还会更高。

西方石油公司今年迄今为止一直是标准普尔 500 指数中表现最好的股票,截止周五的涨幅达到 94%。而这也为伯克希尔带来近 10 亿美元的账面利润(53 美元平均成本)。

下一步直接收购?

今年以来,能源股是巴菲特当之无愧的 “心头好”。数据显示,在伯克希尔一季度逆势加仓的 410 亿美元中,近一半都是石油股,除去西方石油公司外,石油巨头雪佛龙亦是是巴菲特大举加仓的标的。

持续的加仓也使得外界开始猜测:巴菲特是否最终会举牌,收购整个公司。按照 Truist 分析师 Neal Dingmann 所说,巴菲特最终收购西方石油 “机会很大”。

巴菲特很有可能会买下他和伯克希尔尚未持有的该公司剩余三分之二的股权。一旦西方石油信用状况改善,巴菲特旗下伯克希尔可能会收购其全部股权。

巴菲特此前表示,他是在阅读了西方石油公司 2 月 25 日第四季度财报电话会议的记录后,累计买入该公司股份。其表示:

我读了每一个字......她(西方石油公司的首席执行官 Vicki Hollub)在以正确的方式管理公司。我们从周一开始买进,能买多少就买多少。

巴菲特提及了西方石油公司的运营进展、债务偿还、股息上涨以及专注于产生长期、可持续的自由现金流等多方面吸引他的地方。毕竟在为阿纳达科交易提供资金后,巴菲特已非常了解这项业务。他也非常了解首席执行官 Vicki Hollub,并且清楚地同意其经营业务的战略。

巴菲特还宣称,市场一直将西方石油的股票视为一种赌博筹码。ESG 问题以及投资者对传统能源行业的普遍冷漠,导致该行业在过去几十年中经历了大幅震荡,这直接影响相关行业公司市场价值,创造了买入机会。

对冲滞胀绝佳工具

通过加仓能源股对冲潜在的滞胀风险也是巴菲特的考量之一。

作为投资界的老兵,巴菲特对于滞胀有着惨痛的经历。上个世纪 70 年代开始的高油价,持续时间长达 10 年之久,对美国各行业的冲击普遍而持续。道指用了 10 年时间,才恢复到 1973 年时的峰值。 巴菲特的老搭档芒格也在 1973/1974 年之后,关掉了自己的基金。很多巴菲特目前持有的很多大型公司,在滞胀期间表现都相当疲软。

但石油行业在这种情况下却可以赚得盆满钵满。如果像第四次中东战争引发的石油危机重演,巴菲特的石油持仓,将为其持有的投资组合提供风险对冲。能源股低廉的价格也满足巴菲特 “低买” 的习惯:即便经历股价上涨,西方石油公司的交易价格还不到 2022 年预计收益的 6 倍。

从巴菲特增持西方石油的紧凑节奏上来看,“股神” 似乎有点怕错过的意思:在开始加仓时的 3 月 2 日,西方石油价格已经出现了一轮跳涨,价格已经较年初上涨了超过 50%。但一旦决定买入,巴菲特的出手就相当迅猛:其在 3 月头两周内收购了西方石油 14% 的流通股份,价值超过 70 亿美元,而公司只有 60% 的股票可以流通。