杀入美团、饿了么腹地,京东外卖劲儿有多大?

随着美团外卖和饿了么平台升级,从送外卖进化到送万物,京东旗下专注即时零售的达达无疑面临巨大挑战,亟需反击。以攻为守,开拓业务范围,直杀美团、饿了么核心腹地,或为京东增强平台用户粘性打开突破口。

作者 | 张超 编辑 | 罗丽娟

厮杀激烈的外卖战场,在格局几定之时,迎来了一位意想不到的玩家——京东。

近日,京东零售 CEO 辛利军在接受媒体采访时确认,公司已考虑进军外卖业务,“至于什么时候开始做,就看我们的能力,什么时候可以组建人才队伍了。”

虽然辛利军没有对外透露详细的项目推进时间、投入计划和目标任务,但《晚点 LatePost》此前已经曝光了一些细节。

根据上述媒体报道,京东将以京东到家 App 为服务载体,在郑州等市试点餐饮外卖业务,由子公司达达负责配送。该业务尚处于探索推进阶段,由 6 月 7 日才成立的京东同城餐饮业务部负责,目前团队仅 10 人左右,负责人为陆寅宏,向何辉剑汇报,后者向辛利军汇报。

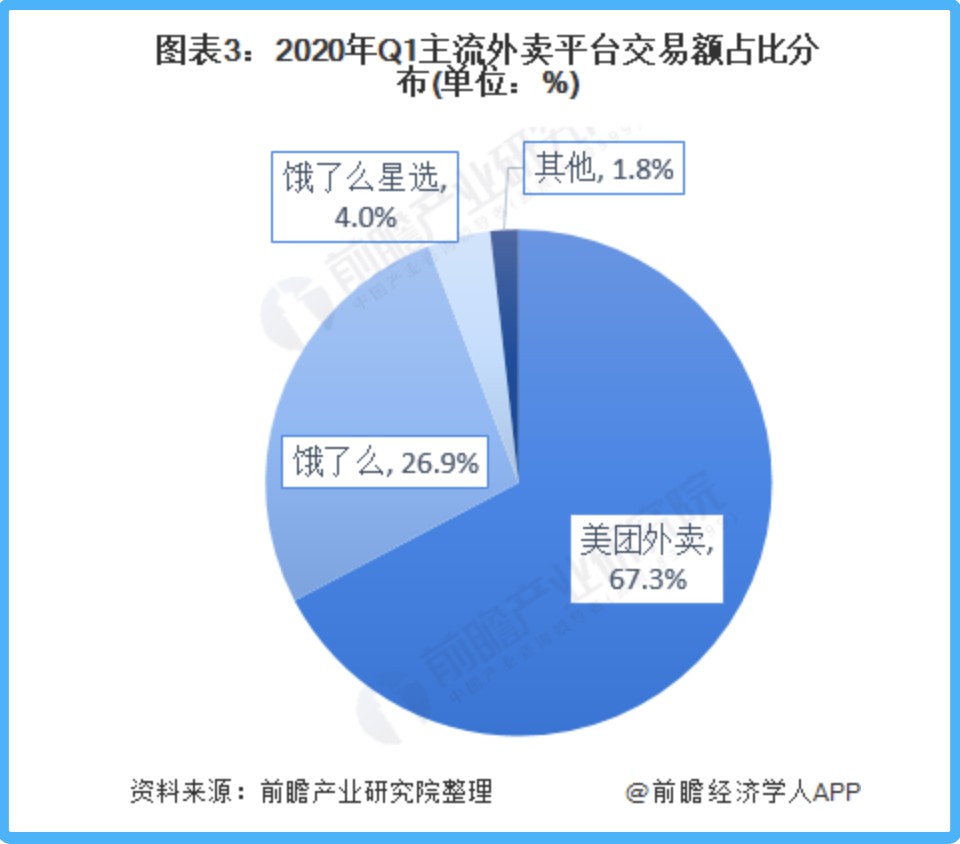

前瞻产业研究院报告显示,线上外卖市场集中度已经非常高了,2020 年第一季度主要外卖平台市场格局,美团外卖占比 67.3%,饿了么占比仅为 26.9%,两家市占率已经超过 90%;其中,美团外卖占比更是超过 60%,具有绝对优势。

图片来源:前瞻产业研究院

在全行业缓增长、要利润的阶段,京东选择进入这个格局几乎已定的市场,究竟意欲为何?又能掀起多大浪花?

频繁变动

在电商零售赛道跑了 20 多年后,向来以保守著称的老兵京东近期频繁进行业务调整:一方面收缩对短期商业化不利项目,一方面在同城消费场景探索。

据全天候科技了解,京东近期对京喜拼拼进行了业务调整,有意将该业务调整回京东零售业务板块,整体涉及的 80% 人员将终止与第三方企业的合作,其余涉及京喜拼拼员工将调整到其他岗位。

目前,京喜拼拼仅在北京、河北、河南三省开展业务,其余城市服务已经关闭。这也意味着,2021 年才发展起来、曾在三个月开拓全国 12 省 70 多市业务的京喜拼拼,在完成阶段性拉新使命后,将逐步退出舞台。

京喜拼拼尚开展业务区域

下沉市场的路走不通,京东就将目标转向了消费高频、刚需的本地生活赛道。

一直以来,本地生活都是各家企业争抢的 “香饽饽”。尤其是其中最核心的外卖业务,早期更是引发了激烈的烧钱大战,企业不惜斥巨资抢占市场。不过,在众多参与拼杀的玩家中,京东鲜少对这个赛道表现出热情。

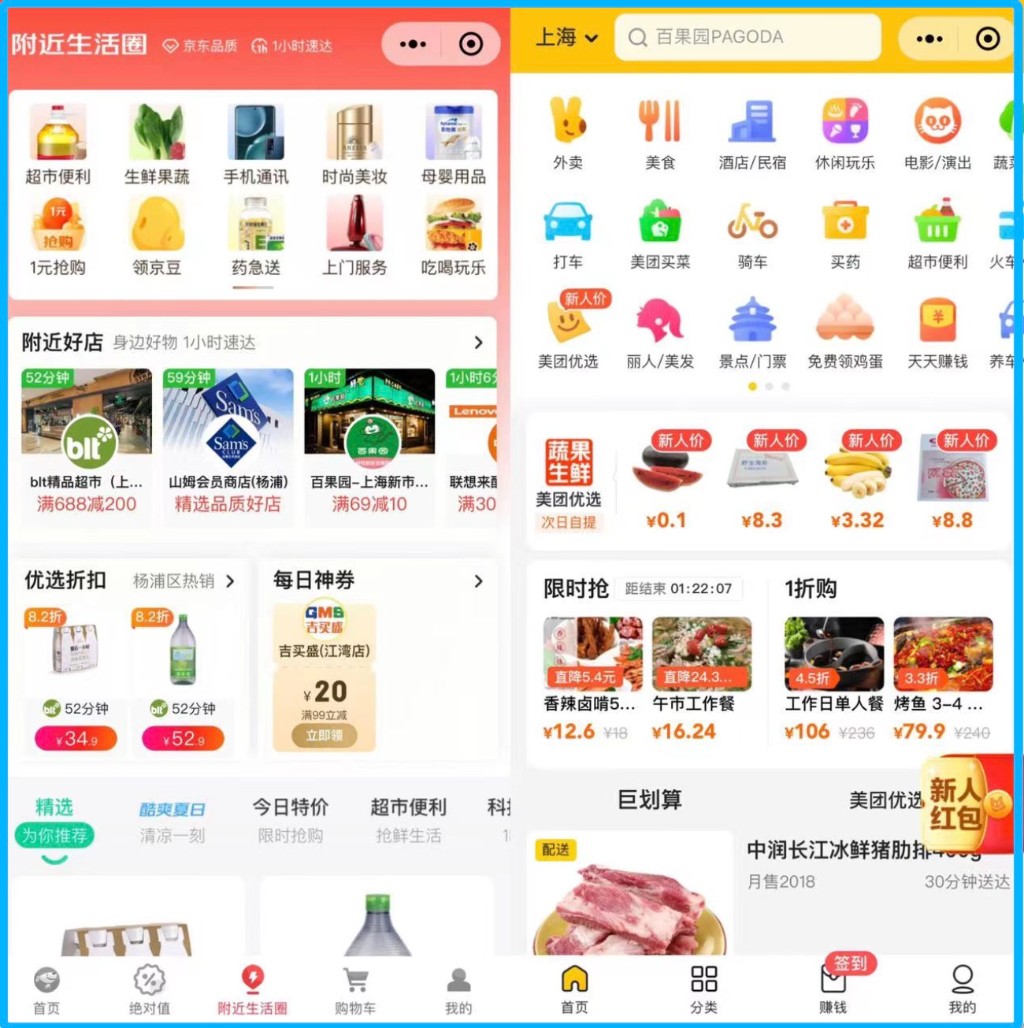

直到去年双 11 前夕,京东 App“附近” 频道的上线,才逐渐显露出其对本地生活的向往。从页面布局和服务内容来看,“附近” 频道与美团 App 界面也存在较高相似度。

京东 “附近” 频道(左)vs 美团(右)界面

今年 3 月,京东又进行了一次组织架构调整,将原京东零售全渠道到家业务部和技术与数据中心全渠道生态部的部分职能整合新成立了同城购业务部,释放出明显的加码同城业务信号。

据晚点 LatePost 获悉,同城业务也是今年京东零售的四大重要业务方向之一,与供应链大中台、全渠道和搜索推荐并列,被京东内部员工称作 “四大必赢之战”。

从目前曝光的情况看,京东或选择避开外卖竞争最为激烈的一线城市,转而从新一线城市切入。

全天候科技还了解到,该业务负责人陆寅宏为京东管培生出身,是位不足 40 岁的年轻女性。她曾长期担任京东开普勒总经理,负责的并非业务工作,而是技术和运营部分。有意思的是,陆寅宏还被曝担任过京喜拼拼四川大区负责人。

退出红极一时的社区团购赛道,转向竞争白热化的餐饮外卖行业,陆寅宏肩上的压力只增不减。

虽然辛利军表示愿意在同城业务上给团队更多尝试空间,但可以预见,在当前大环境下,京东集团能给到新业务的实际投入恐怕不会太多。

以攻为守

即便京东外卖项目尚未实际落地,但消息传出,还是引发了广泛关注。一时间,关于京东为何决定做外卖的讨论此起彼伏。

海豚社创始人李成东认为,京东切入外卖场景并不意外,早期公司就曾参与投资过饿了么,“如果要对这次动作进行分析,防御性质会更强。”

在他看来,达达长期承担的就是同城外卖配送业务,随着美团向商超、医药、零售等领域扩张业务,达达面临的竞争压力也会逐渐增大,“京东作为达达控股企业需要做一些布局。”

公开资料显示,2021 年 3 月,京东认购达达股份开启了二者的合作之路;去年 10 月,双方还共同发布了即时零售品牌 “小时购”,对应 “线上下单、门店发货、小时级乃至分钟级送达” 模式,由达达集团全面承接。

从业务范围来看,达达承接了京东本地即时零售和即时配送领域业务,覆盖商超、医药、生鲜等多个类目。这也与美团外卖和饿了么业务逐渐贴近。

随着美团外卖和饿了么平台升级,它们从送外卖进化到了送万物,试图将非外卖类订单打造成为平台新的增长引擎。

对于专注即时零售的达达而言,这无疑是一种挑战,如果不想办法反击,到手的 “蛋糕” 就可能会被分走。以攻为守,开拓业务范围,直杀美团、饿了么核心腹地,也就顺利成章了。

在百联咨询分析师庄帅看来,外卖是个刚需高频(日频)品类,做的话对于提高用户活跃度(黏性)帮助很大,从而实现高频品类带动低频品类的销售。

财报显示,截至 2021 年 12 月 31 日,京东过去 12 个月的活跃购买用户数约 5.7 亿,同比增长 20.7%,年净增近 1 亿用户。这个看似靓丽的数据背后,70% 的新增用户都来自于下沉市场,随着京喜拼拼的收缩,未来活跃用户新增数据或将面临压力。

如果拉出单季数据对比会发现,京东截至 2022 年 3 月 31 日的年度活跃用户数,较上季度新增 1080 万,环比增幅仅 1.9%。同时,这已经是京东连续六个季度年活跃用户同比增速下滑。

用户粘性承压的京东,迫切需要找到一个新的方式拉升数据。高频、刚需的外卖场景,就为其打开了突破口。

赛道诱惑

但在高度集中的外卖市场,“后来者” 京东还能有多大机会?

庄帅指出,京东做外卖目前最大优势就是收购的达达同城配送能力、京东到家和京东 “小时购” 的平台和用户,以及京东的技术和品牌优势。

财报显示,截至 2020 年 3 月 31 日的 12 个月,达达集团已有超过 63.4 万名活跃骑手;截至 2022 年 3 月 31 日的 12 个月里,京东到家平台活跃消费者数则达到 6790 万人。对比而言,美团平台上 2020 年获得收入的骑手就超 470 万人,年度交易用户数达到 5.1 亿。

虽然二者存在一定差距,但对于新启动的业务而言,达达已经足够支撑京东外卖起步阶段的发展。

不过,这并不代表京东外卖一定能成。庄帅表示,做外卖除了同城配送的履约能力之外,还需要强大的地推能力发展商家和维护商家。在这方面,显然后起之秀相较美团、饿了么失了先发优势,还需要时间去积累。

此外,京东在新业务的拓展上一直都是 “保守派”,京东首席财务官许冉就曾多次强调,京东不会像其他平台走烧钱换增长路线。京东 CEO 徐雷此前也表示,在疫情影响下不确定性加重的大环境里,京东在更加严格地控制投入节奏、注重效率同时,也会更好地降本增效、抵御外界因素的冲击。

这就意味着,京东不太可能通过价格补贴战的方式迅速打开 C 端市场,要想俘获已经形成消费习惯的用户不得不另辟路径。

但从行业前景看,京东仍然存在机会。中商产业研究院报告(简称 “报告”)指出,受益于年轻人的线上消费倾向,中国外卖行业不断快速增长,2020 年中国外卖餐饮市场规模达到 6646 亿元,同比增长 15.0%,预计 2022 年中国外卖餐饮行业市场规模将达 9417.4 亿元。

图片来源:中商产业研究院

由于工作生活节奏加快,外卖行业用户规模也在持续增长。报告还显示,截至 2021 年 12 月,中国网上外卖用户规模已达 5.44 亿人,较 2020 年 12 月增加 1.25 亿人,占网民整体的 52.7%。

图片来源:中商产业研究院

基于稳步增长的行业趋势,庄帅认为,“原则上想做的都可以随时进来做,市场是开放的、动态的和充分竞争的。”

但他也表示,京东做外卖短期内对美团影响不大,因为京东的地推能力有待加强,城市化的运营管理能力也有待提升,这些都不是短期内可以快速提升的,要做到美团的规模难度很大。

通常情况下,职业经理人的 “试错时间” 大约是 2 年。有熟悉京东的人士向全天候科技透露,“所有项目都是干不好走人,干得好加大投入。京喜拼拼也就两年,服饰事业群上两个老大也是给了两年时间。”

虽然不知道陆寅宏是否也会面临同样的时间压力,但京东外卖要想在一片红海中杀出血路,确实需要加快脚步了。