广发基金曹建文:FOF 最重要的是做好资产配置,提升投资的胜率

重视配置,关注风险,积小胜为大胜

投资是一件有太多不确定性的事,不少基金经理因而多多少少有点 “迷信”,对 “不吉利” 的意象有些避讳。比如绿色,似乎总不如红色;比如 4,似乎总不如 8,让人顺心顺意。

但也有人例外,比如广发基金曹建文。

在这方面,他似乎并不避讳。例如,他穿绿格子衬衫,用绿色的 surface 新款鼠标,旁边的手机壳也是绿色的。

数学系出身的他,笃信量化分析是投资方法中的重要基础,喜欢用量化的语言表达资产配置的思想。

2015 年市场高波动时期入行的投资经历,让曹建文养成了重视配置、关注风险的习惯,希望 “积小胜为大胜”。

公司同事对他的评价是做事认真、细致,性格沉稳、内敛。广发基金资产配置部总经理杨喆提起曹建文时说的原话是,“聊天可能觉得他没有那么热情,但这样的性格很适合做投资”。

学数学也可以做投资

曹建文本科毕业于上海交大数学系。

基础学科不仅为他打下了扎实的数理基础,形成了良好的逻辑思维,也提供了更多的选择方向。本科毕业后,曹建文选择了留校攻读金融工程方向。

这主要是受到了一位直系学长——红杉资本全球执行合伙人沈南鹏的启发。本科期间,曹建文听了一场他的讲座。沈南鹏说,在投资中,可能用到数学理论的机会不太多,但数学思维对一个人的训练,在未来做投资决策时帮助非常大。

这是曹建文第一次将数学与投资联系起来。

2013 年毕业后,他选择在浦银安盛做量化分析师,后来被提拔为金融工程部投资经理,开始与投资结缘。

2016 年 9 月,他去了平安养老保险任量化投资团队投资经理,负责量化及 FOF 产品的管理工作。

2021 年 9 月加入广发基金,现任广发基金资产配置部基金经理,管理广发安泰稳健养老 FOF、广发锐意进取等多只不同风险等级的 FOF 产品。

量化结合主动

从量化研究入行,再到 FOF 基金经理,一路走来,曹建文的投资框架中带有明显的量化色彩,但后来在平安养老的年金管理经历则让他更加注重主动和量化的结合。

他最初的量化经验是在浦银安盛基金积累的。总结这段工作经历,曹建文说,这是量化投资从入门到精通,对量化多因子、CTA 策略都做了一些研究。

2016 年,他选择加入平安养老保险,一待就是五年。当时,平安养老是国内养老金管理规模最大的公司。而且,量化和 FOF 在一个团队里,投资经理可以同时管理量化和 FOF 产品。

2019 年之后,公司在业务的发展方向上发生变化,平安养老保险旗下的量化产品部分转为主动权益产品。这让曹建文认识到单纯追求稳定超额收益的量化产品在国内还有些水土不服,他重新思考自己的职业发展路径。

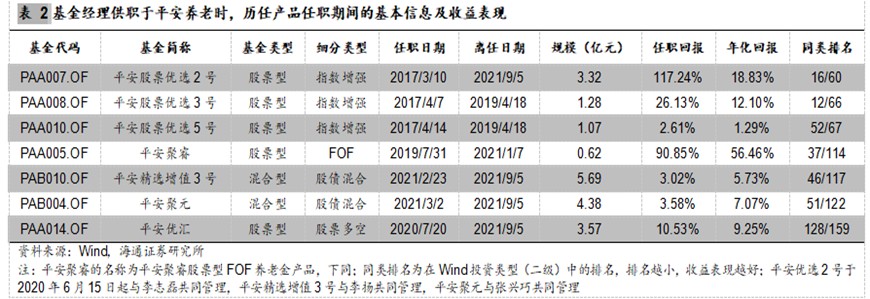

经过一段时间考虑后,他决心在量化的积累上进一步拓展能力圈,并选择 “两条腿走路”:既往 FOF 方向发展,也做绝对收益策略。从所管产品来看,他管理的产品类型多样,涉及股票、债券、基金、期货等不同的底层资产(下表)。

从上面这张表,我们可以看到,曹建文在平安养老管理的产品中,有两只指数增强基金的年化收益超过 12%,绝对收益产品——平安优汇的年化收益接近 10%,而股票型 FOF——平安聚睿的年化收益更是接近 60%。

此外,两只低风险股债混合产品——平安精选增值 3 号和平安聚元的年化收益也分别达到 5.73% 和 7.07%。

高波动下养成的稳健风格

每个人入行时的成长经历,往往会对其投资风格产生深刻的影响,曹建文也不例外。他的投资之路是在 2015 年高波动时期起步的,由此也养成了他格外注重风险控制的风格。

他最早管理了一只绝对收益的专户产品,采用量化套利和择时的策略,产品在 2015 年 7 月 6 日成立,正是 A 股的大波动时期。

相对幸运的是,当时他的权益仓位非常低,投资的品种是以分级 A 为主。

当时他看中了分级基金的折价保护——能承受母基金两个跌停。所以,全市场分级 A 跌停时,他还在买。

但是,领导提醒他注意风险,要考虑极端情况下 “无法赎回” 的情况。为此,他进行了持仓置换,减持接近下折的品种,加仓距离下折还比较远的品种,避免了可能出现的流动性风险。

类似的,2016 年初的市场熔断,第一个交易日发生熔断,产品单日回撤接近 1%,触及历史最大回撤。经过对下跌原因及产品风险预算的分析,曹建文决定在第二天反弹中立刻清仓高杠杆的分级 B 产品,并加仓分级 A。在他的果断操作下,在后续下跌过程中,产品净值很快逆势创了新高。

FOF 的目标不是挖掘明星基金经理

FOF 基金经理常被称作 “基金买手”,意思是选牛基、挑选明星基金经理的人。但曹建文认为,FOF 的目标不是寻找明星基金经理进行配置。

“市场上很少有常胜将军,如果可以有一个策略可以稳定地选出明星基金经理,为什么不直接配明星基金经理?”

他认为,FOF 最重要的是做好资产配置,牺牲的是赔率,赚到的是胜率。好的时候不可能做到比明星基金经理好很多,但至少能大概率获得比市场平均水平高的收益,而不是小概率博弹性收益。

选人方面,曹建文会对各类选手进行分类,比如权益,会按照行业板块、风格进行第一道分类,在此基础上再按照积极、稳健和均衡来分类,给每个选手贴标签,对于同样标签的选手,有定量指标和归因指标进行筛选,然后在每一轮里面再去做定性调研。

定量环节他会分析基金经理的风格、行业偏好、持股偏好、稳定性、集中度(包括行业集中度、个股集中度、换手)。可以大致勾勒出基金经理持股的偏好,是偏交易还是偏中长期,持股周期、持股偏好是什么,过往超额收益主要来源于什么,行业配置变化大不大等等。

基金经理的投资形象勾勒出来之后,需要定性调研验证一下投资逻辑是不是符合总结出来的优势,定量跟定性是不是吻合。也就是说,定性主要是验证定量的结果。

然后,还要判断基金经理的投资逻辑,以及未来可能比较适应的市场环境。

市场风格是不断变化的,虽然大部分基金经理主要以自下而上选股构建组合,但每个基金经理的投资逻辑都会结合市场风格进行迭代。

对于赛道型基金经理,他会一步步做业绩 “分解”,最终把他们分成两类。

一类是始终重配某个行业赛道,并在该板块上有比较稳定的超额收益。另一类是追逐市场热点动态配置某些赛道。两者相比,他会更信任前者一些。

不会全部配置综合型的权益基金

不论是均衡型的全市场基金还是风格型基金,曹建文都会配置,主要是看分类之后在这一风格下基金经理有没有比较强的选股能力。

不过,他不太会全部配成综合权益型。

他认为,这类基金经理通常是主动去做行业配置和风格判断。表现好坏一定程度和市场行情下的结构有关。例如,2019 年之后,市场更关注行业景气度、增速,成长性基金经理就占优,但今年可能就吃亏一些。

曹建文认为,术业有专攻,没有基金经理的风格能适应所有市场环境。但在某些行业板块里,风格型选手的选股能力会更强一些。只要这个风格起来,他就会配置这类基金经理。

总体上,他会对照业绩基准,分析同一业绩基准里面各类风格的基金经理的占比情况,争取选到这个风格下有超额收益的基金经理,买入的胜率会比较高。

他会特别留意组合持仓的风格偏配程度。例如,某一行业在某段时间可能表现很好,随着行情的演进,如果不去做风控,会不自觉去配业绩比较好的基金经理,这样就可能会越来越超配单一行业,在市场风格切换时就会出现比较大回撤。

风险重在应对

相对稳健的性格,加上入行后的职业经历,让曹建文尤为注重风险控制。他所认同的投资理念是——“胜兵先胜而后求战”。因此,在投资中,他会把风险控制放在第一位。

不过,他认为,并不是所有风险都可以事前规避。

风险可以分为两种,一种是可以预期到的风险,比如结构性分化。另一种是事前很难预测到的,只能靠事后应对来降低亏损,比如 2020 年疫情对市场的影响。

当时他在平安,节后第一天市场大幅下跌,投资经理之间的观点分化比较大。

当时,他认为疫情对市场的影响是阶段性的。对资本市场而言,突发事件造成的大幅下跌往往都是买入机会。

在内部的讨论会议上,他说,预计 A 股第二天会低开,因为第一天下跌之后,基金会被赎回,但基金不能当天卖出。基于部分基金的赎回,第二天开盘可能就是低点。

在投资方向上,他当时看好反弹过程中的成长股。因为顺周期板块跟经济走势更相关,而在疫情环境下,国内市场流动性会比较宽松,这对成长股更有利。

市场后面的走势跟他的预判比较接近,第二天低开之后很快拉升,后面连续反弹,很快就修复了开年第一天的跌幅,成长方向的股票有明显的超额收益。

曹建文总结,对于风险事件,一方面是能预期的风险,提前做好预案;另一方面是不可提前预期的风险,只能靠事后应对,结合自己的框架,对事件的影响进行分析,采取比较合理的措施。

债基投资需要紧密跟踪

对于债基,他倾向于配置信用风险甄别能力比较强、或者具备较强交易能力的基金。

他自己也会有一些判断,会做中短债和中长期债基的搭配,结合对久期的判断调整比例。

另外,在信用风险把控上,他会从组合持仓和组合净值两个方面去跟踪分析。

对于季报或者半年报、年报披露的持仓。如果当天某只债券有违约风险,他会看哪些债基持有这个债券。如果债基当天净值出现异常,也要从久期、流动性、信用风险等角度去分析异常的原因。“债基投资是需要跟踪得比较紧的。” 曹建文说。

从股票出发理解基金经理

作为少有的有股票投资经验的 FOF 基金经理,曹建文对股票始终保持较高的关注度,股票研究团队每天的行业研究晨会、行业研究专题报告,他都会参加。

在他看来,当 FOF 基金经理知道股票的逻辑是什么,每个行业的逻辑是什么,景气度怎么样,大家都看好什么标的时,才能评价这个基金经理的选股逻辑跟市场有什么不一样。

如果知道基金经理的底层选股逻辑,可以跟他做更深入的交流,才能交叉验证这个基金经理的逻辑,对他的投资能力有更好的判断。

曹建文提到,他观察基金经理组合时会分析持仓个股,但主要是看这个组合在风格和行业上的暴露,不会因为看好某一只个股而配置某只基金。

另外,选基金时他会着重分析基金经理的选股能力,重仓股是不是和其他基金有差异,有没有独门的股票。

(以上内容不构成投资建议,请独立判断与决策。市场有风险,投资需谨慎。)