罗氏折戟 TIGIT 靶点,百济神州股价回落超 10% | 见智研究

罗氏公布 TIGIT 靶点不及预期后,对百济神州究竟是机遇还是打击?

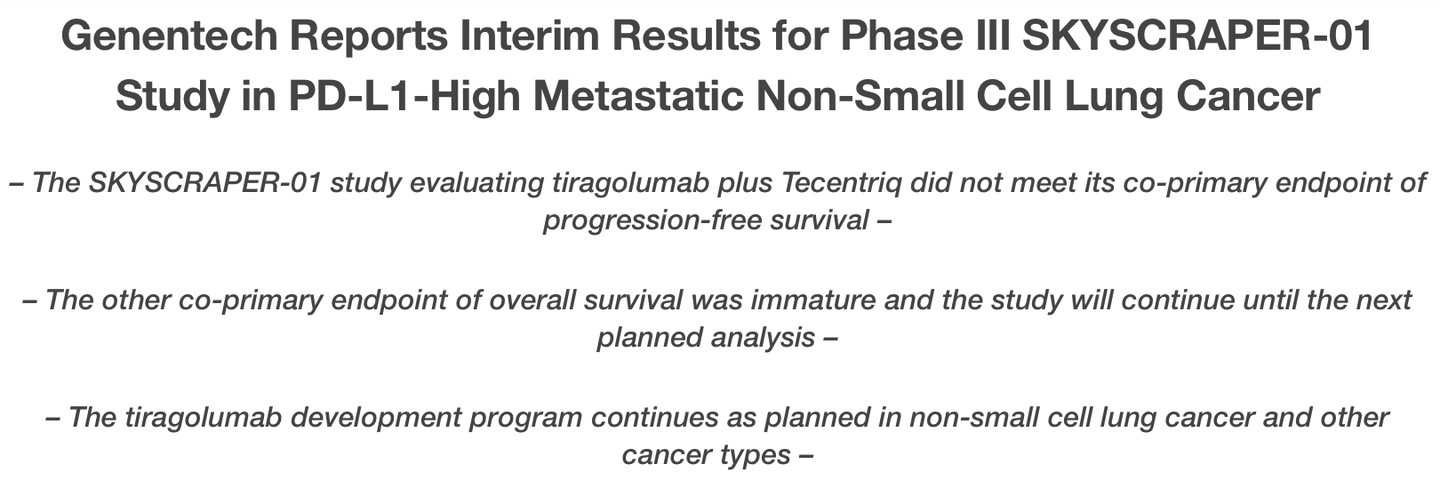

罗氏旗下基因泰克公布 PD-L1+TIGIT 联合一线治疗非小细胞肺癌三期临床 SKYSCRAPER-01 的中期数据,研究未达到无进展生存期(PFS)主要终点,另一共同终点总生存期(OS)还未成熟,将在下次披露。

SKYSCRAPER-01 是一项全球性 III 期、随机双盲研究,在 534 例 PD-L1 高表达局部晚期、不可切除或转移性 NSCLC 患者中评估了 tiragolumab 联合 Tecentriq 对比 Tecentriq 单药治疗的效果。患者按 1:1 随机分配接受 tiragolumab 联合 Tecentriq 或安慰剂联合 Tecentriq 治疗,直至疾病进展、失去临床益处或出现不可接受的毒性。共同主要终点是 OS 和 PFS。

被誉为下一个 PD-1 的 TIGIT 遭遇滑铁卢?

在 PD-1 爆发之后,市场都在期待下一个免疫检查点的重磅炸弹。TIGIT 被认为是最有前景和潜力的靶点之一,因它能与 PD-1 药物产生协同效果,联用发挥出 1+1>2 的效果。

2020 年,在被问及对研发管线中的哪款产品最为期待时,百济神州创始人王晓东说,“从我个人来看应该是 TIGIT 抗体。”

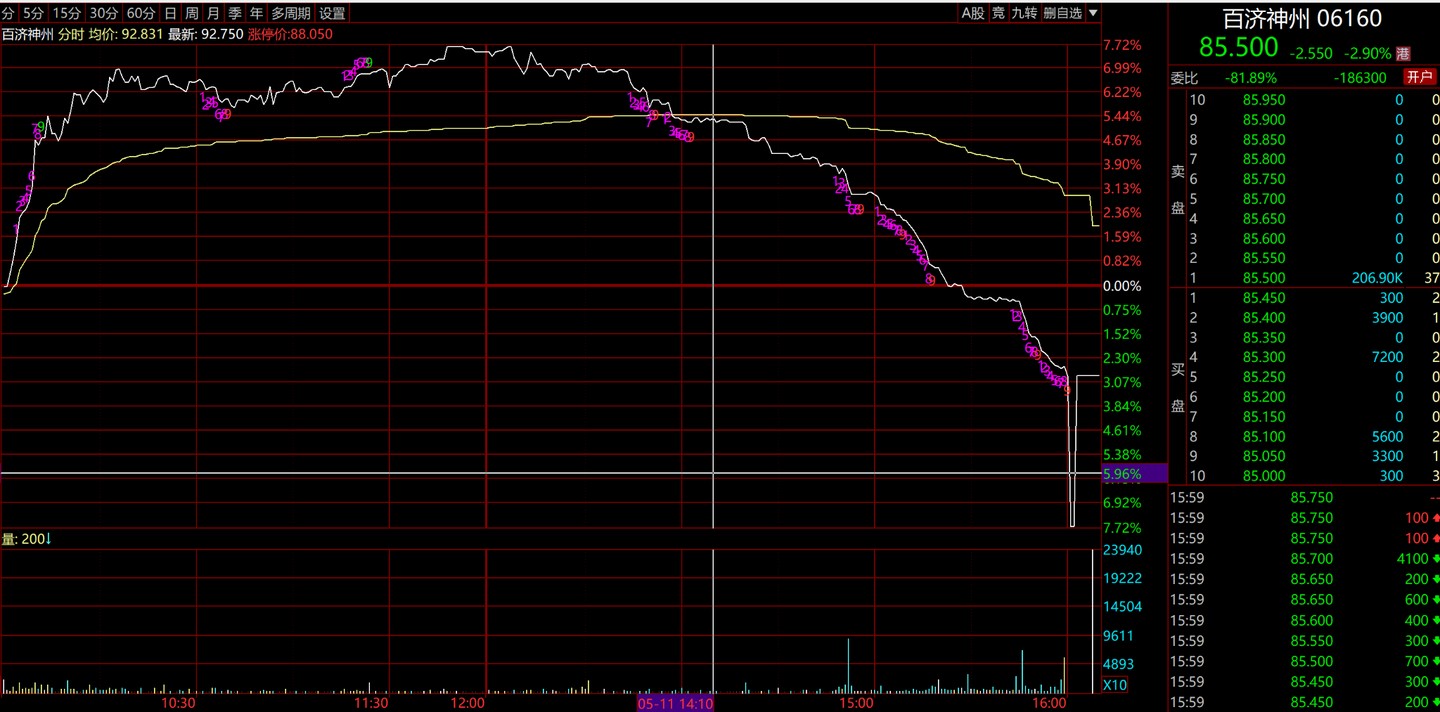

而此次罗氏在一线非小细胞肺癌上的失利,为这一靶点蒙上阴影。午间此消息发出,拥有同一 TIGIT 靶点药物,且进度全球第二的百济神州股价应声下跌,股价由日内高点下挫超过 10%。

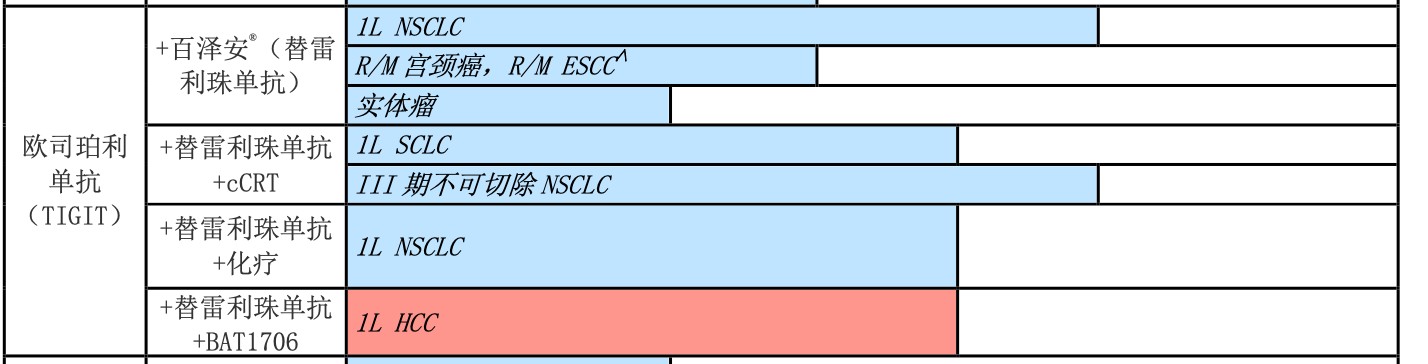

截至公司 2021 年年报,百济神州 TIGIT 抗体共有 7 项联用临床进行中,也是公司管线中最被看好的产品之一。此次罗氏 TIGIT 折戟一线 NSCLC,百济神州 TIGIT 抗体有望从 fast follow 跻身全球 first in class 产品,但同样也有可能意味着该靶点在非小细胞肺癌上的作用有限。市场显然目前更倾向于后者。

百济神州 2020 年与诺华签署授权协议,将从诺华获得 3 亿美元的现金预付款,并在诺华于 2023 年年中前或年中到 2023 年年底期间行使独家的、基于时间的选择权时额外获得 6 亿或 7 亿美元付款。此外,诺华行使选择权后,百济神州有权获得至多 7.45 亿美元的药政获批里程碑付款、11.5 亿美元的销售里程碑付款,以及基于 Ociperlimab 在许可地区的销售获取提成作为特许权使用费。同时,诺华同意在选择权行使后分担全球试验的开发成本。