“选出口链条,避外资重仓” 半夏李蓓:当下是吃饭行情起点

5 月 9 日,半夏投资创始人李蓓在社交平台上发布《做多 A 股,买入中国制造》一文,其中指出,A 股进入 10 年一遇的绝对低估区间。

智通财经 APP 获悉,5 月 9 日,半夏投资创始人李蓓在社交平台上发布《做多 A 股,买入中国制造》一文,其中指出,A 股进入 10 年一遇的绝对低估区间,“可谓干柴烈火,一触即发”。李蓓表示,目前,市场的主动减仓过程已经结束,被动砍仓过程也已经结束。现在 A 股总体的风险溢价是历史最高水平,即相对于债券,A 股总体估值位于历史最低水平。

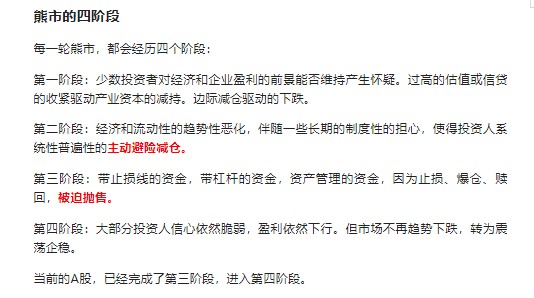

李蓓在文中提出,每一轮熊市,都会经历四个阶段。在她看来,当前的 A 股,已经完成了第三阶段,进入第四阶段,即 “大部分投资人信心依然脆弱,盈利依然下行。但市场不再趋势下跌,转为震荡企稳”。一方面,主动减仓过程已经结束;另一方面,被动砍仓过程也已经结束。

关于后市配置情况,她表示,当下是吃饭行情的起点,即 “选择制造业龙头,选出口链条;回避外资重仓,回避金融地产可选消费。选中证 500,中证 1000;回避上证 50,沪深 300”。 从基本面的角度来说,制造业龙头和出口链是先周期,金融和可选消费是后周期。

之所以得出以上结论,是因为她认为最近市场出现了三点变化:一是流动性显著向好,她表示,央行持续投放流动性的行为 “不是降息,胜似降息”;二是人民币快速贬值改善出口企业盈利预期;三是产业资本更加。

此前,有 “私募魔女” 之称的李蓓就公开表示,去年年底就已把股票净仓减到零附近,并称基金经理遇到了比 2008 年更困难的挑战。同时,她也解释道,“今年比 2008 年更困难” 是指基金经理获取收益会更难,但无论中美,肯定不会发生金融危机。经历年初以来的大幅下跌,风险显然越来越小,机会越来越多。

据第三方调研资料,李蓓的策略是全天候类型的宏观策略,只要驱动因子具有明显趋势,股票,商品,债券三类资产的投资在牛市或者熊市都有盈利机会。驱动因子没有明显趋势的 “宏观小年” 通常持续时间较短,宏观对冲策略具有较强市场适用性。

私募排排网数据显示,截至 4 月 22 日,李蓓执掌的半夏投资代表产品年内收益为-8.94%,跑赢同期沪深 300 和中证 500,领先于多家宏观策略的同行。