财报真乃强心剂! 特斯拉多头们或将重拾 Long Call 信仰

特斯拉信仰者或再度迎来狂欢。

智通财经 APP 获悉,北京时间 4 月 21 日晨间,特斯拉 (TSLA.US) 公布了 2022 年第一季度财报,重要业绩指标均交出满意答卷且均超出分析师普遍预期。

在一如既往交出靓丽财报之际,特斯拉 CEO 马斯克不忘在业绩会议上安抚投资者称:“尽管错过了几个星期,我们仍有望在上海工厂看到与第一季度不相上下的产量,第三、第四季度的数字则会更好。” 除此之外,马斯克还不忘撂下狠话,即强调在 2030 年或之前实现 2000 万辆年销售目标——相当于丰田 2030 小目标的 6 倍。

在亮眼财报的提振之下,特斯拉股价在美股盘后涨幅达 5.57%,报 1031.60 美元,收复正常交易时间段的所有跌幅。

全面超预期!

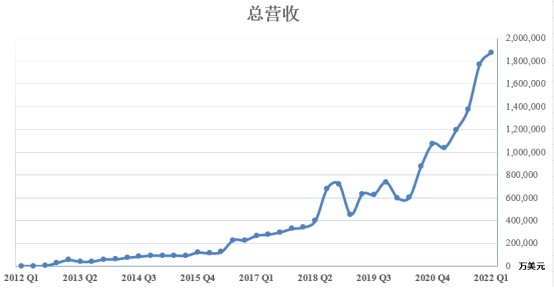

最新财报数据显示,特斯拉 Q1 总营收为 187.56 亿美元,较去年一季度同比增长 81%,高于分析师普遍预计的 179.2 亿美元,为连续第六个季度总营收超 100 亿美元大关。第一季度 GAAP 准则下净利润为 33.18 亿美元,同比增长达 658%,市场普遍预期为 21.56 亿美元;非 GAAP 准则下净利润为 37.36 亿美元,同比增长 255%,EPS 为 3.22 美元,远超分析师普遍预计的 2.26 美元。

关于 2022 年生产量预期,特斯拉 CEO 埃隆·马斯克表示,特斯拉应该能够在 2022 年生产 150 万辆汽车,马斯克还表示特斯拉今年有望实现 60% 的汽车交付量增长,并对未来几年每年 50% 的交付量增幅充满信心。摩根士丹利分析团队此前曾预计,2022 年特斯拉将交付 146 万辆车,较 2021 年同比增长 56%。

关于上海工厂的生产量预期方面,今年 3 月末,特斯拉上海超级工厂因新冠疫情暂停生产,本周二正式复工复产,马斯克预计特斯拉上海工厂第二季度汽车产量将与第一季度相类似,但在第三、第四季度将会实现很高的产量,这也强化了市场对于特斯拉产能的信心。

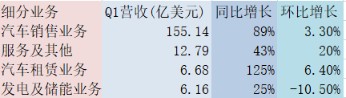

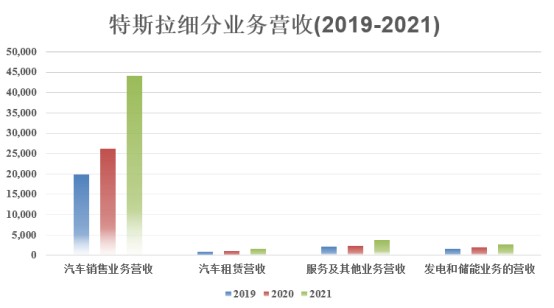

按细分业务来看,汽车业务仍然是拉动特斯拉营收暴增的绝对主力,从过去几年的业绩更可看出汽车业务所占营收比例极大。Q1 特斯拉汽车业务 (销售 + 租赁 + 监管信贷) 营收达到 168.6 亿美元,同比增长 87%,占总营收近 9 成比例,该项业务的毛利率 Q1 跃升至创纪录的 32.9%。在汽车业务之中,汽车销售占比最大,本季度达到 155.14 亿美元。

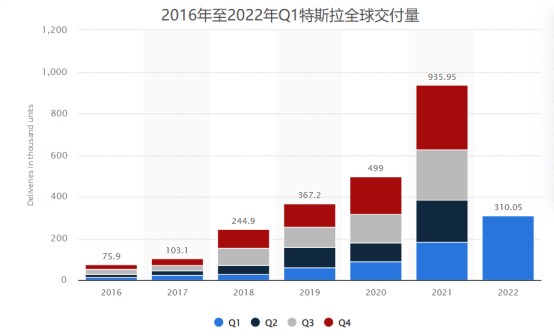

自从新冠疫情爆发以来,特斯拉似乎一直是电动汽车行业的 “局外人”。在与全球供应链混乱搏斗过程中,特斯拉竞争对手纷纷宣布减产甚至停产的几个季度里,特斯拉的交付量和总营收都创下新的纪录。尤其是交付量方面,本月初特斯拉公布 Q1 实现交付 310,048 辆汽车,刷新去年四季度所创的季度交付量最高纪录,同比大增 67.5%。

在汽车行业饱受供应链问题困扰的大背景之下,特斯拉本季度总营收及净利仍超分析师预期实属不易。总体来看,全球电动汽车领导者特斯拉 2022 年第一份业绩确实非常能打,这家造车霸主以强大的硬实力又一次惊艳全球,甚至有望提振纳指及整个美股的涨势及投资情绪。

业绩再度全面开花,毛利率 “艳煞” 众车企

特斯拉第一季总营收再创历史新高,达到 187.56 亿美元超出分析师普遍预期,较去年一季度同比增长 81%。至此,特斯拉已连续六个季度营收超 100 亿美元大关,连续三个季度营收创单季历史新高。

从销售成本率走势图能看出特斯拉近几年在成本端下足了功夫,坚持花较少的支出创造最大的价值,近几年努力将该指标控制在 70%-80% 区间。特斯拉第一季度销售成本率约为 70%,低于上季度以及去年同期,创近几年来新低。在第一季度原材料暴涨以及供应链受阻的背景之下,在控制成本方面,特斯拉交出了一份令市场满意的答卷。

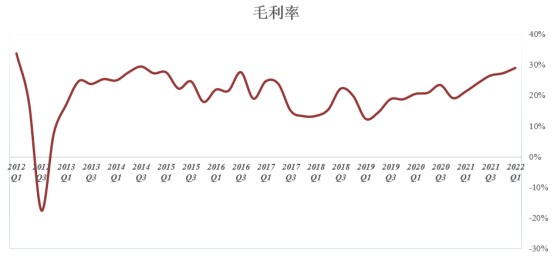

看完特斯拉销售成本率,再来看看毛利率,这也是特斯拉这份财报惊艳市场的重要数据。GAAP 准则下特斯拉毛利率达到 29.1%,创下近 10 年来的新高,较去年第一季度高出近 8 个百分点,高于分析师普遍预计的 25.8% 和去年四季度的 24.7%。

毛利率是反应企业盈利能力的最直观数据之一,分析人士普遍认为特斯拉仍然是当前主流电动汽车企业中盈利能力最强的车企。相比之下,传统造车巨头大众汽车和戴姆勒奔驰毛利率常年徘徊在 20% 上下水平,福特 (F.US) 和通用汽车 (GM.US) 在 15% 左右水平徘徊,而 Lucid(LCID.US) 和 Rivian(RIVN.US) 等造车新贵们仍停留在负区间。

2022 年电动车电池涨价是投资界的热门话题,马斯克也曾公开表示特斯拉面临通胀压力,主要是原材料和物流,不过特斯拉强势的定价权使得公司可以将成本压力转移给消费者,助力毛利率实现进一步拉升。而造车新贵 Rivian 涨价后市场并没有给他好脸色看,其客户集体强烈反对涨价,并且股价暴跌,之后 Rivian 不得不撤销了涨价计划。

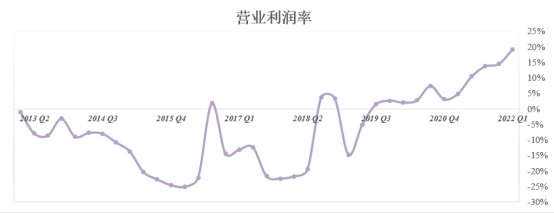

营业利润率往往是反应企业经营能力的重要指标之一,GAAP 准则下特斯拉 Q1 营业利润率达到 19.2% 创下历史新高,相较于去年同期同比上升 1349 个基点

有观点认为,特斯拉营业利润率已经超越了一些传统车企,证明了电动汽车完全可以具备相较于燃油车来说更强大的盈利能力。

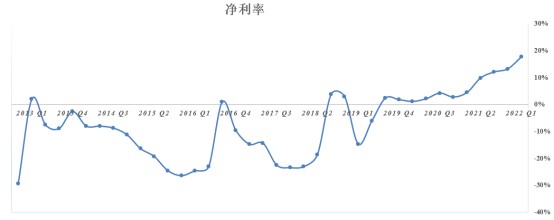

特斯拉第一季度 GAAP 准则下净利润为 33.18 亿美元,同比增幅达 658%。在净利润强劲增长的带动之下,特斯拉 Q1 净利率再创新高,达到 17.7%。该指标自实现 “上岸”(即高于 0) 以来屡创新高,给投资者们不断带来惊喜。

这一数据对于特斯拉这样一家需要耗费大量开支的造车企业来说实属不易,汽车制造业属于重资产行列,生产前所需投入的各项成本往往非常高,这也是为什么多数造车新贵们前几年,甚至将近 10 年难以实现获利的重要原因。

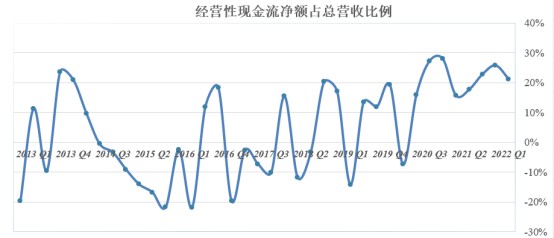

在现金流方面,特斯拉 Q1 经营活动产生的现金流净额为 39.95 亿美元,同比增幅达到 143%,占总营收比重达到 21%,虽该比例不及史上最高水平,但仍在高位附近。另外,Q1 自由现金流达到 22.28 亿美元,同比增长 660%,环比下降 19.7%。

对于特斯拉这样的重资产造车企业来说,20%+ 比例的经营现金流属于非常优秀的水平。这一比例越高,意味着企业有更多资金用于研发等支出,进而不断提高自身竞争力。

无惧供应链难题,产能有望突破 200 万大关

由于市场对电动汽车需求持续旺盛,特斯拉正加大马力扩大产能,马斯克在业绩会议中表示:“我们面临的问题不是需求有限,而是产能有限。” 特斯拉对于供应链的高效能管理,加上未卜先知般地提前大批量采购上游原材料,叠加自身强大的定价权和品牌价值,特斯拉在一定程度上将供应链对产能的负面影响控制到最小幅度。

结合市场对特斯拉产能的普遍预期,以及特斯拉在财报中公布的产能分配,特斯拉今年产能有望突破 200 万大关。

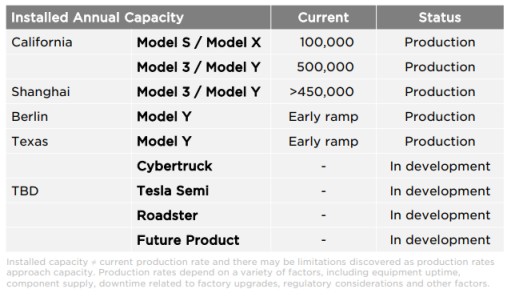

在今年 3 月下旬,特斯拉在欧洲的首个制造基地,即位于德国柏林的超级工厂正式投产。该工厂预计年产能 50 万辆,生产车型为 Model Y 以及部分 Model 3。目前产能仍处于爬坡阶段,特斯拉 4 月底的产量目标是 1000 辆/周,即 5 万辆/年,据媒体报道,这些车型可能均为 Model Y 车型。

不到一个月后,特斯拉在美国得州奥斯汀的新制造厂正式开业。得州工厂于 2022 年第一季度开幕,4 月份实现了首批 Model Y 的交付,并且今年的产能将主要用于生产 Model Y,目标年产能目标 50 万辆,并计划于 2023 年开始生产 Cybertruck。不少分析人士认为,新的奥斯汀工厂和柏林工厂预计将一同助推特斯拉的年产量翻倍。

特斯拉弗里蒙特超级工厂具备 60 万/年的投产产能,特斯拉预计 Model S/X 将分配约 10 万辆产能,Model 3/Y 分配约 50 万辆产能。特斯拉上海超级工厂的产能规划为 50 万辆,但有分析师预测,待生产计划恢复常态化,根据目前所透露的数据进行推算,2022 年上海超级工厂有望冲刺百万产能。

200 万产能是什么概念?其他车企产能规划如何?本田 (HMC.US) 计划到 2030 年在全球推出 30 款电动汽车,并且计划电动汽车的年产能超过 200 万辆。福特计划在未来两年内每年生产约 60 万辆电动汽车,到 2030 年,其一半的销售额来自电池驱动的汽车。通用汽车计划到 2025 年底,该公司的北美电动汽车总产能将超过 100 万辆。

电动汽车仍是优质赛道

无论是华尔街还是个人投资,看好特斯拉的最重要原因无疑看好电动汽车这个高景气度赛道,而特斯拉正是该赛道毋庸置疑的领导者。尤其是在全球脱碳化及智能化趋势之下,电动汽车行业的增长故事可能才刚刚开始。

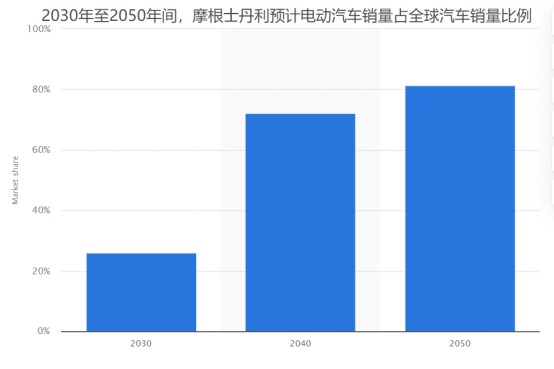

摩根士丹利在一份预测报告中指出,随着美国及全球政府加大对电动汽车行业的政策扶持力度,2030 年电动汽车销量占比将达到 26%,2040 年超过 70%。统计数据显示,2021 年这一数据约为 9%。

知名市场调研机构 Mordor Intelligence 于 2022 年发布的全球电动汽车市场规模预测数据显示,到 2026 年,电动汽车市场规模将达到 10468 亿美元。从 2020 年的统计数据算起,该市场规模年复合增速 (CAGR) 高达惊人的 26%。

特斯拉信仰者或再度迎来狂欢

流媒体巨头奈飞 (NFLX.US) 最新业绩暴雷后,昨日纳指直接被奈飞带崩,甚至带崩美股市场所有的科技股,特斯拉也难逃此劫,在交易时间段跌幅到达 4.96%。不过,在特斯拉 Q1 业绩出炉后,特斯拉在盘后涨幅一度逼近 7%,还带涨一波电动车股。特斯拉盘后收涨 5.57%,完全收复交易时间段的跌幅。

今年迄今,尽管特斯拉股价仍下跌了 7.3%,但远超其他电动汽车同行,如造车新贵 Rivian 在 2022 年初以来下跌了 65%,Lucid 股价下跌近 50%,传统车企通用汽车跌幅也达 28%。

但是在特斯拉最新财报出炉后,该股的看涨势力开始占据上风,这也让人想起 2020 年 10 月以及 2021 年 8 月开启的两波特斯拉股价爆发期,Long Call 呼声不绝于耳,时间段也是在业绩公布之后不久,最终特斯拉股价上演教科书式主升浪。Long Call 通常指的是买入看涨期权,交易语境中通常指强势看涨。

在特斯拉最新业绩公布前,不少特斯拉股票或马斯克的铁粉们仍然看好特斯拉股价有望再度暴力拉伸,重现当年霸气的主升浪。值得注意的是,华尔街不少大行在财报公布前就已开始唱多,瑞信将特斯拉目标价由 1025 美元上调至 1125 美元,并维持对该股 “跑赢大盘” 评级,美国银行维持特斯拉 1100 美元目标价。特斯拉的大多头 “木头姐” 表示坚定看好特斯拉,她将特斯拉 2026 年目标价定为 4600 美元,此前给予特斯拉 2025 年目标价为 3000 美元。