亮眼财报的背后 高盛连续第三个季度卖股票了!

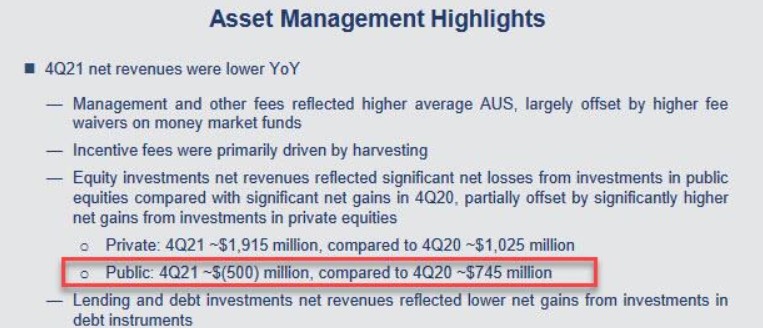

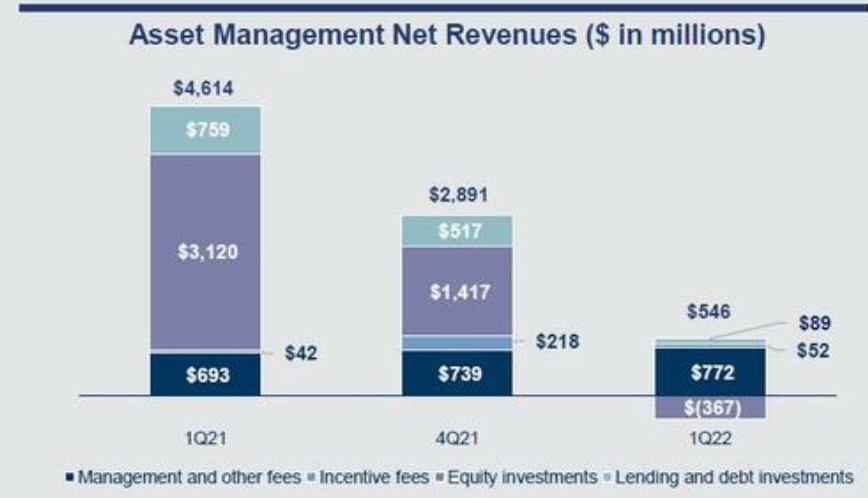

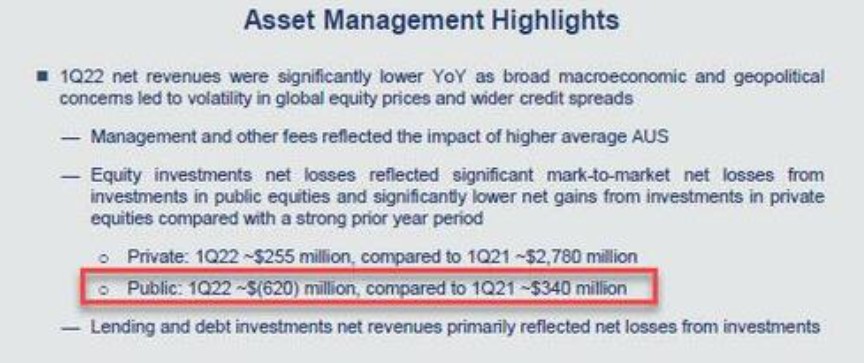

高盛财报显示,资产管理的净收入比一年前缩水了 88%,只有 5.46 亿美元,低于一年前的 46 亿美元。公开市场股票投资本季度亏损 6.2 亿美元,已经是其连续第三季度的亏损;截至去年末,高盛过去两年净抛售 120 亿美元股票,本季度又额外抛售了 10 亿美元的股票,连续三个季度抛售。

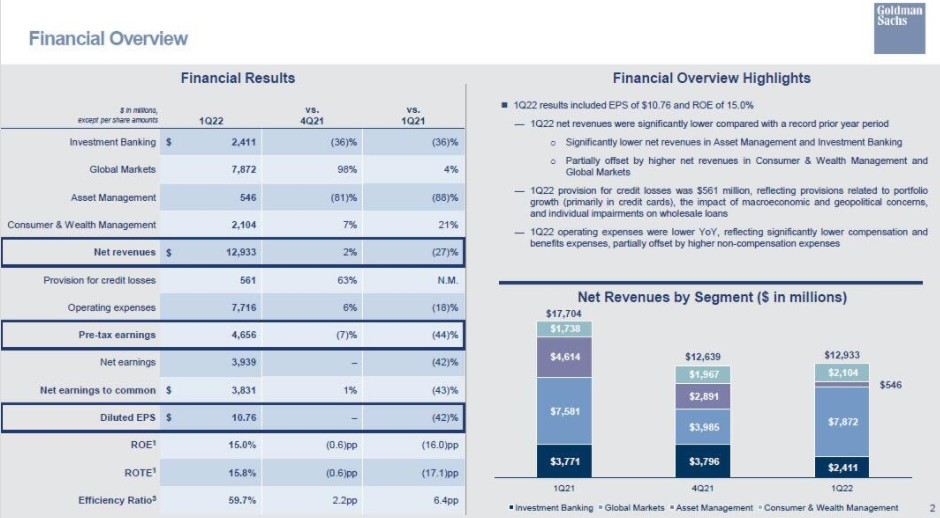

周四美股盘前,高盛发布了 2022 年第一季度的财务业绩,第一季度的整体收入为 129.3 亿美元,每股收益 10.76 美元,双双高于预期。其中,最亮眼的无疑是高盛一季度呈现爆发式增长的 FICC 收入。

财报显示,高盛第一季度的 FICC 销售额和交易收入达到 47.2 亿美元,同比增长 21%,而此前的预期为同比下降 20% 至 31.2 亿美元,这也是高盛至少 5 年来最高的季度 FICC 收入。

所谓 FICC(Fixed income、Currencies & Commodities) 业务资产种类主要包括固定收益产品、外汇和大宗商品及衍生品。尽管投行业务整体疲软不及预期仅录得 21.3 亿美元的收入,但大宗商品 Commodities 极大的挽救了其损失。

亮眼财报的背后是高盛资管业务投资收益的颓势。在去年三季度高盛公开市场股票销售和交易收入出现了 8.2 亿美元的损失,四季度同样有高达 5 亿美元的损失之后,本季度,业绩不佳之势继续延续。

高盛财报显示,资产管理的净收入比一年前缩水了 88%,只有 5.46 亿美元,低于一年前的 46 亿美元。

根据高盛的投资者报告,连续第三个季度,"股票投资净损失反映了公开市场股票投资的重大按市价计算的净损失。"

继续来看其股权收入,本季度私募股权投资仅带来了微不足道的 2.55 亿美元,与一年前 27.8 亿美元的巨额利润相比大幅下降,而公开市场股票投资本季度亏损 6.2 亿美元,相比同期 3.4 亿美元的收益简直是天差地别,而这已经是其连续第三季度的亏损了。

事实上,在高盛披露二季度资管业务收入创新高时,华尔街见闻文章就提到,高盛说,资管业务正在 “收获” 股票投资组合资产负债表取得的进展。换句话说,就是在抛售。

二季度数据显示,今年上半年,高盛资管业务的股票投资组合在持仓期间一共减持 55 亿美元,相当于去年末股票投资组合总规模的四分之一以上,计入买入股票 15 亿美元后,净抛售 40 亿美元。

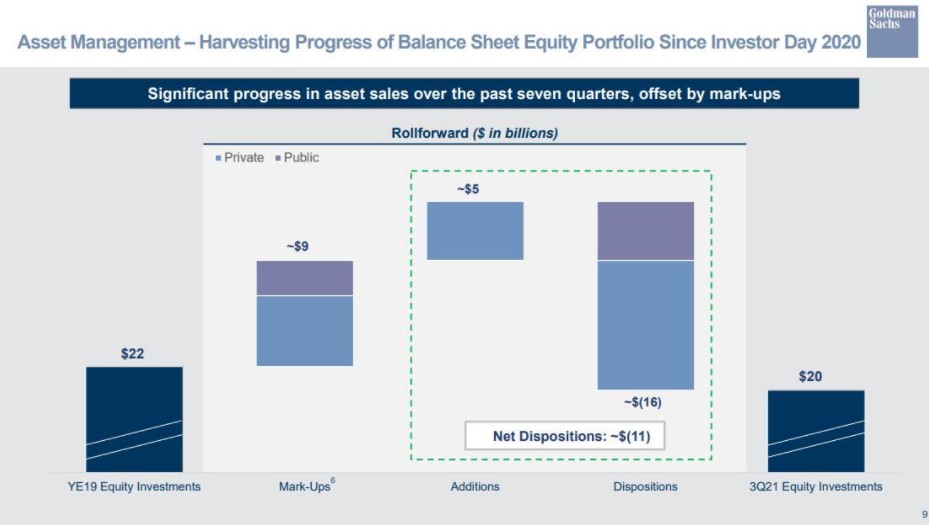

到了去年三季度,高盛财报又披露,自 2020 年 1 月 29 日高盛投资者日以来,资管业务股投资组合合计减持 160 亿美元,计入买入股票 50 亿美元后,净抛售 110 亿美元。

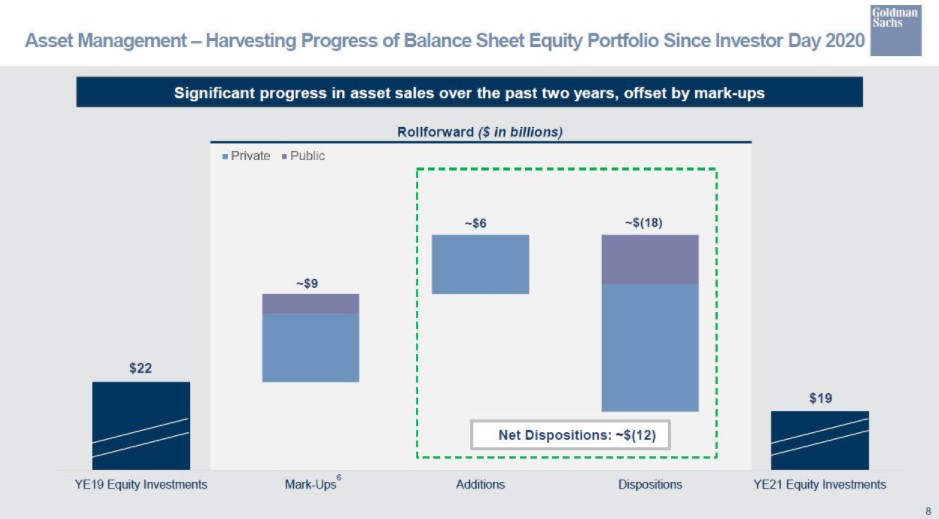

而去年四季度数据显示,高盛资管业务当季又减持了 20 亿美元,因为自 2020 年投资者日以来,股票投资组合合计减持了 180 亿美元,比截至三季度的合计减持规模增加 20 亿美元,计入四季度买入股票规模比三季度多 10 亿美元增至 60 亿美元,截至去年末,过去两年净抛售 120 亿美元。

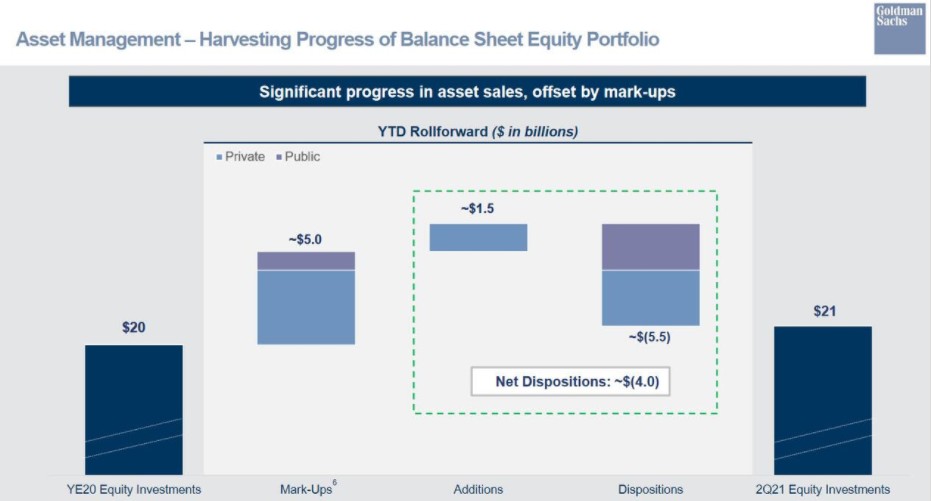

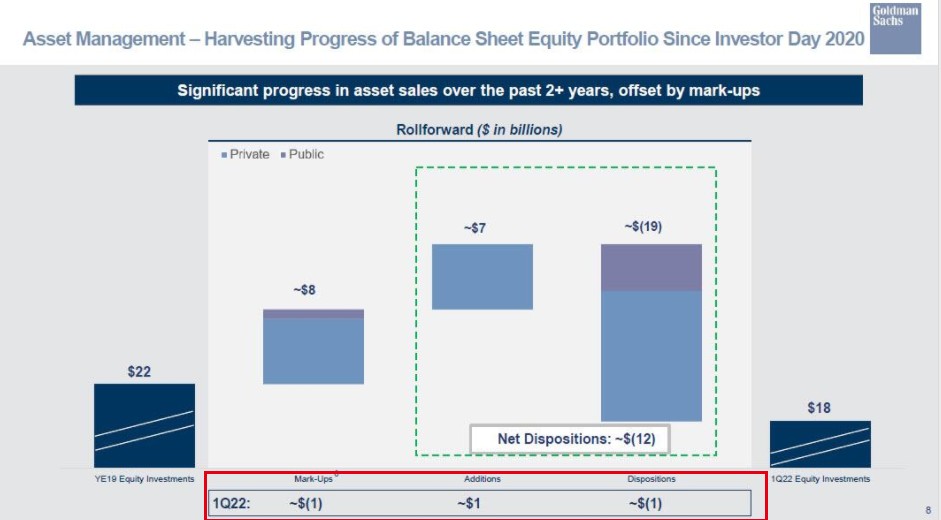

而此次公布的一季度财报则显示,高盛当季又额外抛售了 10 亿美元,虽然账面上被新增的购买所抵消。

此前,高盛曾解释称,在提高资本效率方面取得进展,在管理股票仓位方面 “大举” 行动,尤其是处于环境给予支持的情况下。接盘高盛抛售的应该包括抄底的散户,其中可能就有高盛首席股票策略师 David Kostion 之前发布看多美股报告所激励的散户。

去年年底,高盛首席股票策略师 David Kostin 预计,标普 500 指数将在 2022 年底达到 5100 点,较当时点位有 8% 的涨幅。虽然此后一降再降,从 5100 点到 4,900 点,然后再降至 4,700。

金融博客 Zerohedge 提及,上一次高盛在给予支持的市场环境下 “大举” 抛售还是在 2007 到 2008 年,当时高盛在忙着炮制基于次贷抵押贷款债券的担保债权凭证 CDO,而后高盛自己的自营交易又积极地做空。

财报发布后,高盛美股开盘股价小幅上涨 1.3%,随后转跌目前跌幅达 0.24%,年初至今高盛股价下跌超 18%。