美联储高官鹰声嘹亮 美国股债双杀 科技股领跌美股 美债收益率蹿升至三年高位

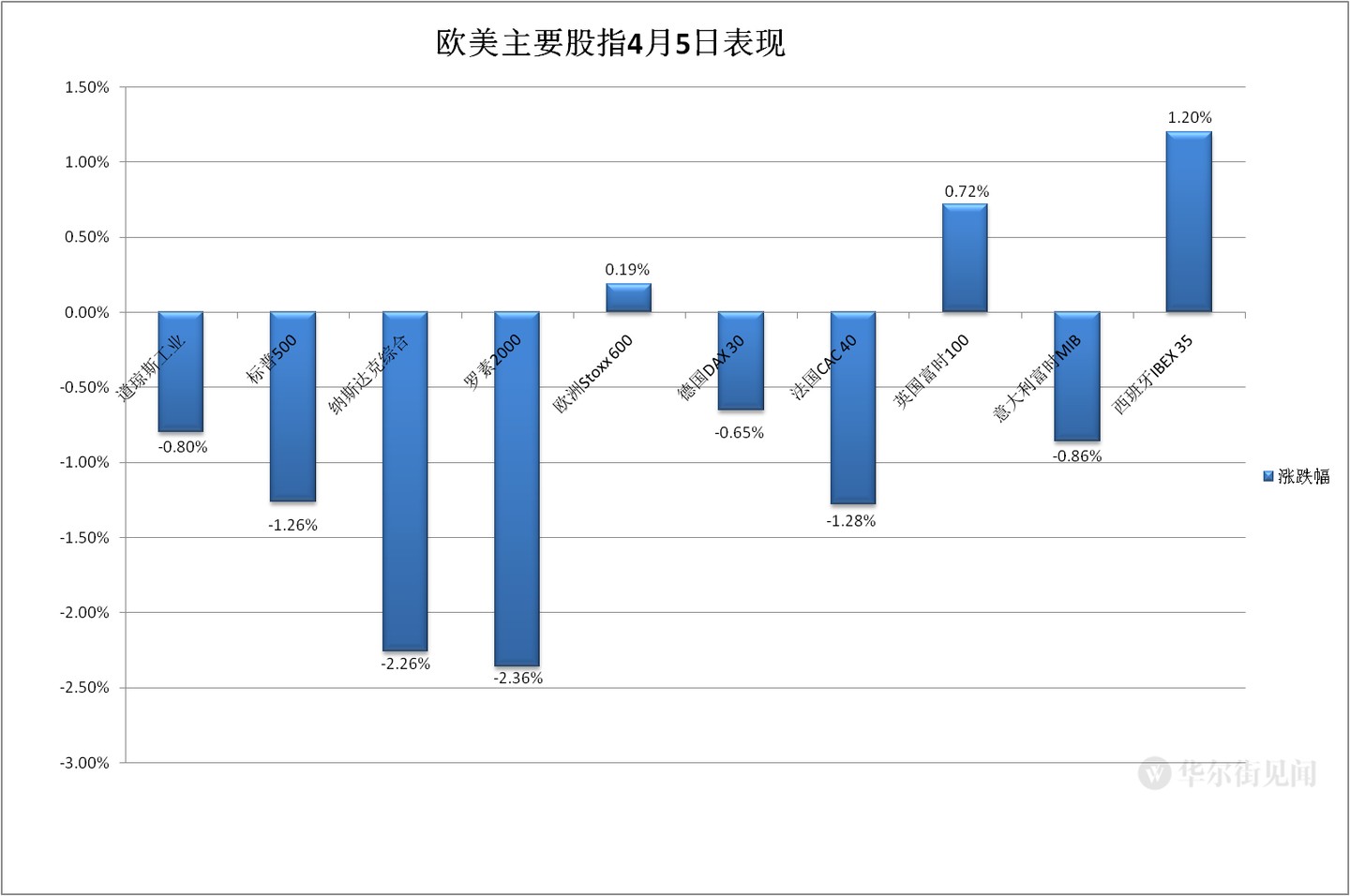

三大美股指齐创逾一周新低,纳指跌超 2% 创四周最大跌幅,特斯拉跌超 4%、所在板块领跌标普,芯片股和小盘股跑输大盘,英伟达跌超 5%;B 站跌超 6%,百度跌近 6%。俄股指终结四连涨跌超 4%;泛欧股指再创一个多月新高,汽车板块跌超 2% 逆市领跌,法股创近一个月最大跌幅。10 年期美债收益率时隔一周又创近三年新高,和欧债收益率均一日升逾 10 个基点。美元指数创近两年新高。美国天然气跌 5.6% 创两月新低;美油抹平盘中逾 2% 收跌超 1%,但守住 100 美元。伦锌跌落逾十五年高位止步四连涨,伦镍三连阳创逾一周新高。黄金回落。

包括未来美联储二把手在内的联储高官再度释放鹰派信号。西方即将再度加大对俄制裁。美国股债双杀,欧美国债收益率集体大幅回升。

据央视,一位美国政府官员周二称,美国将于 4 月 6 日周三和 G7 以及欧盟宣布对俄新制裁,将禁止所有对俄新投资、加大对俄金融机构和国企的制裁力度。被拜登提名为美联储副主席的美联储理事布雷纳德称,若通胀相关指标显示行动有保障,美联储准备采取更强有力的行动收紧货币,她预计最早 5 月将开始迅速缩表,缩表速度会比上次周期快;今年拥有 FOMC 投票权的堪萨斯城联储主席乔治称,“一次性加息 50 个基点是必须考虑的选项”,还敦促,考虑加息与缩表同步行动;旧金山联储主席戴利称,美联储最快可 5 月启动缩表。

市场担心美联储采取更激进的行动,周一美股的领头羊科技股带头下跌,芯片股和特斯拉等蓝筹科技股所在板块领跌。俄罗斯股指最近五个交易日首次下跌,而在公用事业和能源为首的多数板块支持下,泛欧股指和部分国家股指继续走高,因担心法国极右翼总统候选人勒庞胜出,法国为首的部分欧洲国家股指回落。

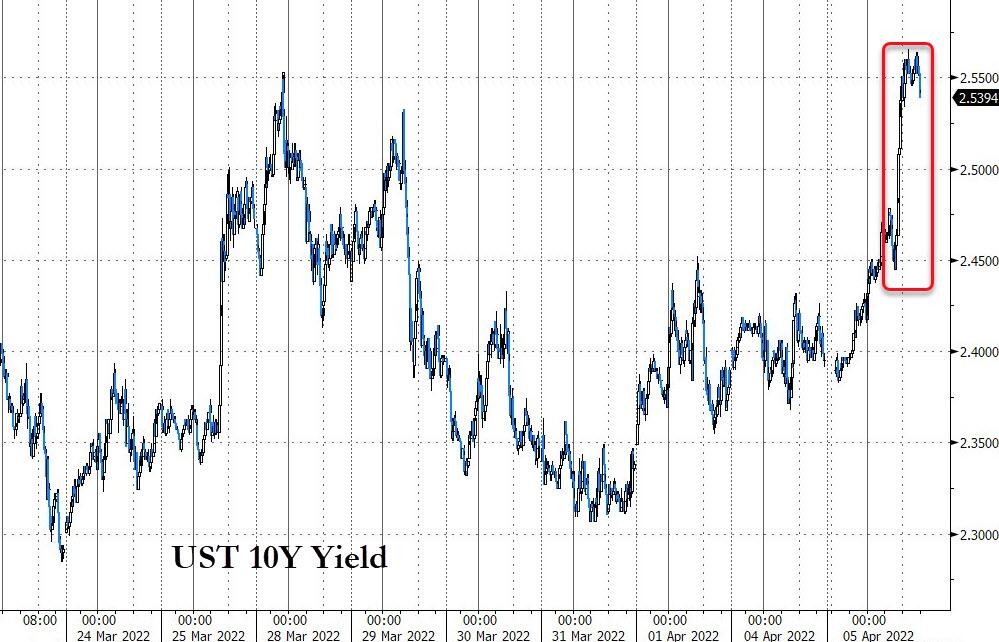

布雷纳德放鹰引爆又一波债市抛售,基准 10 年期美债收益率日内升幅一度达 17 个基点,时隔一周又创近三年新高;美国 30 年期按揭利率升破 5%。当天,德法英意西 10 年期国债收益率均一日升逾 10 个基点。评论称,欧洲央行还在寻求拥有尽可能多的选择,欧央行指引的真空将由市场对美联储的鹰派预期填补,市场利率预期将继续以美联储为主导。

美联储高官鹰派言论刺激下,美元指数盘中跳涨,一度重上 99.50 创将近两年来新高。

大宗商品中,欧洲酝酿加大对俄能源制裁,加之美国部分地区的寒冷天气预警,美国天然气期货一日涨近 6%,创两个多月来新高。而周一刚刚告别连日下跌的国际原油重启跌势,不过美油守住 100 美元关口,未像上周五创两周新低时那样跌穿 100 美元。在美元和美债收益率强势上行的压力下,黄金也回落,纽约期金周一刚收盘站上 1930 美元就跌落这一水平。连日创 2006 年来新高的伦锌也回落,不过伦镍继续走高,回升到上上周五以来高位。

纳指创四周最大跌幅 特斯拉所在板块领跌标普 芯片股和小盘股跑输大盘 俄股终结四连涨 泛欧股指再创一个多月新高

三大美国股指集体低开。纳斯达克综合指数总体低开低走,道琼斯工业平均指数盘初转涨,开盘不到一小时后转跌,标普 500 指数盘初也曾转涨。午盘三大指数跌幅持续扩大,刷新日低时,道指跌超 350 点、跌幅略超过 1%,标普和纳指分别跌近 1.5% 和 2.5%。

最终,连续两日齐涨的三大指数集体收跌。纳指收跌 2.26%,创 3 月 7 日以来最大收盘跌幅,报 14204.17 点,创 3 月 25 日以来收盘新低。标普收跌 1.26%,报 4525.12 点,刷新上周四所创的 3 月 24 日来收盘新低。道指收跌 280.7 点,跌幅 0.8%,报 34641.18 点,刷新上周四所创的 3 月 23 日来收盘新低。

价值股为主的小盘股指罗素 2000 收跌 2.36%,连续三日跑输大盘。科技股为重的纳斯达克 100 指数收跌 2.24%,和罗素 2000 都结束两连涨。

标普 500 各大板块中,周二只有涨近 0.7% 的公用事业、涨近 0.2% 的医疗健康、涨不足 0.1% 的必需消费品和房地产四个收涨,特斯拉和亚马逊所在的非必需消费品跌超 2.3% 领跌,英伟达等芯片股所在的 IT 板块也跌超 2%,能源、工业和奈飞所在的通信服务跌超 1%。

龙头科技股全线回落,周一涨超 5% 领涨的特斯拉收跌逾 4.7%。原 FAANMG、现 GANMMA 六大科技股中,奈飞跌 2.9%,亚马逊跌超 2.5%,苹果跌近 1.9%,谷歌母公司 Alphabet 跌 1.8%,微软跌 1.3%,原名 Facebook 的 Meta 跌近 0.9%。

芯片股总体抛售大盘,费城半导体指数收跌逾 4.5%,半导体行业 ETF SOXX 跌 4.6%。个股中,同在 IT 板块的应用材料和拉姆研究收跌近 6%、英伟达、高通跌逾 5%,英特尔跌超 2%,AMD、博通、希捷科技跌超 3%。

波动较大的个股中,在披露特斯拉 CEO 马斯克持股 9.2% 后又宣布马斯克将加入董事会的 Twitter(TWTR)收涨约 2%,但涨幅远不及周一创上市以来最大涨幅的逾 27%;公布 3 月平台每日平均交易量同比下降 3% 的固定收益交易平台 MarketAxess Holdings(MKTX)收跌近 11%;在宣布创始人重回 CEO 职位并暂停回购股票计划后,被 Wedbush 将评级从增持降至中性的星巴克(SBUX)收跌 4.5%;被瑞穗下调目标价并强调 NFT 方面的投入道指成功增加的美国最大加密货币平台 Coinbase(COIN)收跌近 7.6%;被 RBC Capital Markets 因怀疑公司基本面可能无法支持扩张计划而降评级降至持平行业的 Carvana(CVNA)跌超 8.6%;被美国银行将评级从中性降至减持的 First Solar(FSLR)跌超 4%;被富国银行将评级从增持降至持有并对近期前景持谨慎态度的拉夫劳伦(RL)跌近 3.9%。

热门中概股大多回落,中概 ETF KWEB 和 CQQQ 分别收跌近 4.8% 和逾 3.1%。纳斯达克金龙中国指数(HXC)跌超 4.6%。纳斯达克 100 的四只成份股中,百度、拼多多、京东、网易分别收跌近 6%、约 5%、3.8% 和逾 1.9%。其他个股中,滴滴跌近 12%,金山云跌超 7%,B 站、知乎、小鹏汽车跌超 6%,阿里巴巴、蔚来汽车跌超 5%,富途控股跌近 5%,老虎证券、斗鱼跌超 4%,爱奇艺跌近 4%,腾讯粉单、唯品会、新东方、好未来、虎牙、腾讯音乐跌超 3%,理想汽车跌 3%,微博跌超 1%,而叮咚买菜涨超 46%。

俄罗斯基准股指 MOEX 指数收跌 4.48%,终结四日连涨,上周四取消卖空禁令以来首次收跌。金融、能源和航空巨头齐跌。周一涨超 11% 的俄罗斯外贸银行(VTB)收跌约 8%,周一涨超 7% 的俄罗斯联邦储蓄银行(Sberbank)收跌近 7.2%;周一涨超 5% 的俄罗斯国际航空公司(Aeroflot)收跌近 7.7%;周一收涨 0.6% 的俄罗斯天然气工业股份公司(Gazprom)收跌逾 3.7%,周一跌超 1% 的俄罗斯石油公司(Rosneft)跌 5.6%。

泛欧股指连涨三日。欧洲斯托克 600 指数连续两日创 2 月 17 日以来收盘新高。主要欧洲国家股指周二涨跌各异,英国和西班牙股指分别连涨四日和三日,可再生能源股走高支持西股创逾六周新高;德法意股结束两日连涨,法股跌超 1% 领跌,创近一个月最大日跌幅。各板块中,周二有 6 个收跌,跌超 2% 的汽车领跌,科技、工程、工业、银行跌逾 1%,金融服务跌不足 0.1%,收涨的 13 个板块中,涨超 2.3% 的公用事业领涨,医疗健康、食品、矿业股所在板块基础资源、油气、电信均涨超 1%。

10 年期美债收益率时隔一周又创近三年新高 和欧债收益率均一日升逾 10 个基点

欧洲国债价格全线回落,德法英意西 10 年期国债收益率均一日升逾 10 个基点。到欧市尾盘,英国 10 年期基准国债收益率日内升 10.7 个基点,报 1.654%;同期德国国债收益率日内升 11.9 个基点,刷新日高至 0.625%,和上周二升破 0.73% 所创的 2018 年 10 月以来高位仍有距离;同期法国国债收益率升 15.8 个基点,刷新日高至 1.162%,盘中逼近 1.17% 创 2015 年来新高。10 年期法国和德国国债息差周四盘中曾扩大到 54 个基点,创 2020 年 4 月以来最大息差。

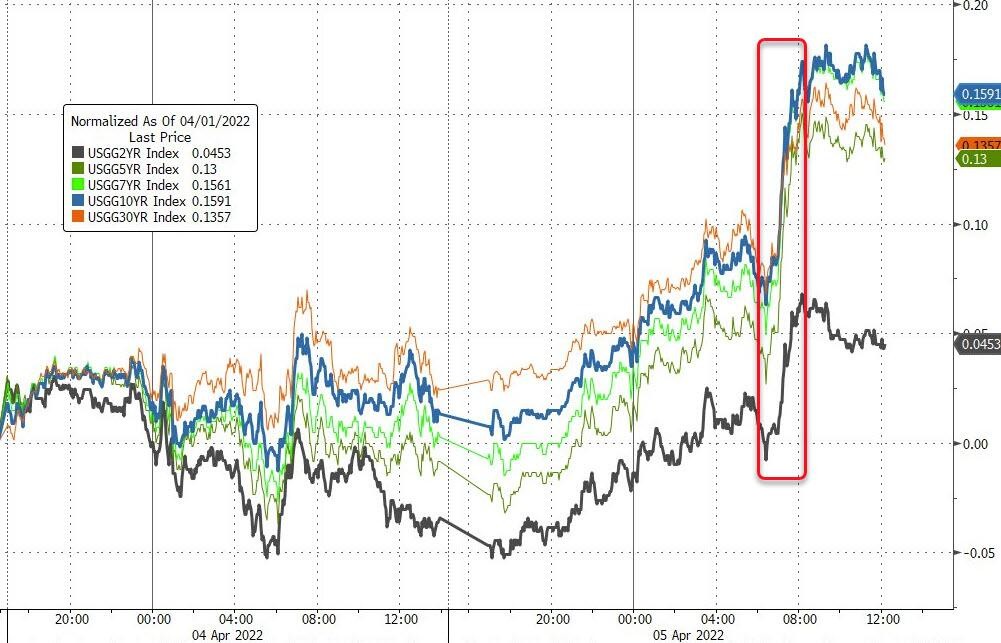

布雷纳德讲话后,美国 10 年期基准国债收益率在美股早盘直线拉升,早盘尾声时曾升破 2.56%,刷新上周一突破 2.55% 创 2019 年 5 月来盘中高位,时隔一周又创近三年新高,日内升约 17 个基点,到美股收盘时约为 2.56%,日内升约 16 个基点,创 2020 年 3 月以来最大日升幅。

2 年期美债收益率在美股早盘一度上测 2.53%,日内升逾 7 个基点,自 2019 年 3 月以来首次盘中升破 2.50%,连续第三个交易日创三年新高,美股收盘时处于 2.52% 上方,美股盘后曾升破 2.5300%,逼近 2019 年 1 月顶部 2.6201%。

美元指数盘中冲上 99.5 创近两年新高 离岸人民币创一周新低

俄罗斯卢布兑美元在岸汇率收报 83.3125,日内涨逾 0.8%,连涨三日,盘中曾逼近 82.80,向上周五涨至 80.3325 所创的 2 月 23 日来盘中高位靠近。

追踪美元 6 种主要货币一篮子汇价的 ICE 美元指数(DXY)在欧亚交易时段不止一次转跌,欧股早盘刷新日低时跌破 98.90,日内跌近 0.2%,布雷纳德讲话后,美股早盘迅速转涨并加速拉升,美股午盘一度冲上 99.50,继 3 月 7 日之后时隔近一个月又创 2019 年 5 月以来新高,日内涨超 0.5%。

到周二美股收盘时,美元指数处于 99.40 上方,日内涨近 0.5%,连涨四日;彭博美元现货指数涨 0.4%,回到今年 3 月 16 日美联储会议宣布加息前水平。

离岸人民币(CNH)兑美元连跌三日,北京时间 6 日 5 点 59 分报 6.3775 元,较周一纽约尾盘跌 34 点,美股盘中曾跌至 6.3807,自 3 月 29 日上周二以来首次盘中跌破 6.38。

比特币(BTC)在美股盘前曾重上 4.7 万美元至 4.71 万美元上方,靠近周一盘中上测 4.76 万美元刷新的四日高位,后持续回落,美股早盘转跌,美股午盘曾跌穿 4.55 万美元,逼近周一盘中跌至 4.52 万美元下方刷新的 4 月 1 日以来低位,较日内高位跌超 1000 美元、跌超 3%,美股收盘时徘徊 4.6 万美元上下,最近 24 小时跌超 1%。

美油抹平盘中逾 2% 收跌超 1% 但守住 100 美元 美国天然气跌 5.6% 创两月新低

国际原油期货刚结束连日下跌就重拾跌势,亚市时段,美国 WTI 原油和布伦特原油分别升至 105 美元和 109 美元上方,日内分别涨超 2% 和逾 1.8%,此后持续回落。最终,周一收涨 4% 的 WTI 5 月原油期货收跌 1.28%,报 101.96 美元/桶,但连续两日收于 100 美元上方;周一收涨 3% 的布伦特 6 月原油期货收跌 0.83%,报 106.64 美元/桶。

美国汽油和天然气期货继续涨跌互见。NYMEX 4 月汽油期货收跌 1%,报 3.165 美元/加仑,结束两连涨;周一告别三日连涨的 NYMEX 5 月天然气期货收涨 5.60%,报 6.0320 美元/百万英热单位,创今年 1 月末以来新高。

欧洲天然气连续三个交易日下跌,跌势进一步缓和。周二 ICE 英国天然气期货收跌约 0.75%,报 242.24 便士/千卡,周一跌超 5%;周一跌超 2% 的 TTF 基准荷兰天然气期货收跌近 0.88%,报 108.564 欧元/兆瓦时。

伦锌跌落逾十五年高位止步四连涨 伦镍三连阳创逾一周新高 黄金回落

伦敦基本金属期货周二多数上涨。伦镍连涨三日,收盘升破 3.3 万美元,创 3 月 25 日上上周五以来新高,较 3 月 16 日恢复交易首日收盘累计跌幅收窄到 27% 以内。伦铅和周一刚结束三连涨的伦锡反弹,伦铅扭转三日连跌。

而伦锌在连涨四日后回落,最近三个交易日首次收盘跌破 4300 美元,跌离周一所创的 2006 年来收盘高位,止住连续两个交易日创逾十五年新高之势。周一反弹的伦铜跌离周一所创的一个月来高位,但守住 1.04 万美元关口。

周一反弹的纽约黄金期货回落,COMEX 6 月黄金期货收跌 0.3%,报 1927.50 美元/盎司,回吐周一涨 0.5% 收于 1930 美元上方的多数涨幅。