药明生物年报再超预期,新增订单显示未来两年业绩增长确定性高 | 见智研究

药明生物已经形成了漏斗型的项目储备,综合性项目不断推进可以推动单个订单收入提升并获得更多的里程碑、销售分成收入,确定性逐渐增强。

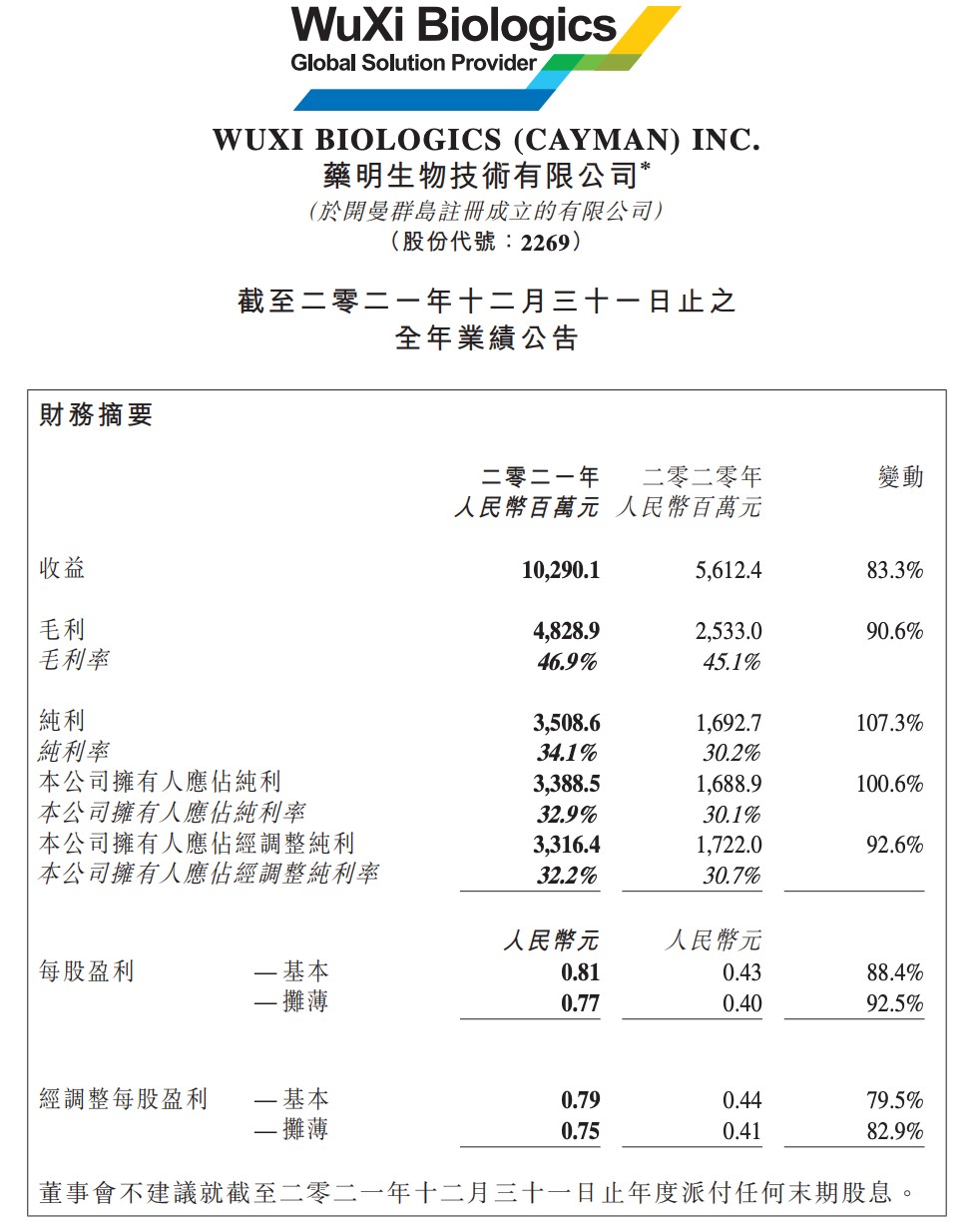

药明生物发布截至 2021 年 12 月 31 日止年度业绩,公司取得收益人民币 102.9 亿元,同比增长 83.3%;纯利 35.09 亿元,同比增长 107.3%,此前预告为同比增长 105% 以上;公司拥有人应占纯利 33.89 亿元,同比增长 100.6%,此前预告为增长 98% 以上;每股基本盈利 0.81 元。盈利略超此前预告。

华尔街见闻·见智研究认为,药明生物在跟随及赢得分子策略下再次给出超预期利润,近三年归母净利润复合增速约为 114%。作为壁垒更高,成长性好的生物药 CDMO 赛道,药明生物的规模效应优势将不断凸显。公司已经形成了漏斗型的项目储备,综合性项目不断推进可以推动单个订单收入提升并获得更多的里程碑、销售分成收入,这也是药明生物每季财务投资者首要关注的内容。

项目漏斗进一步增大,扣除新冠项目增速优异

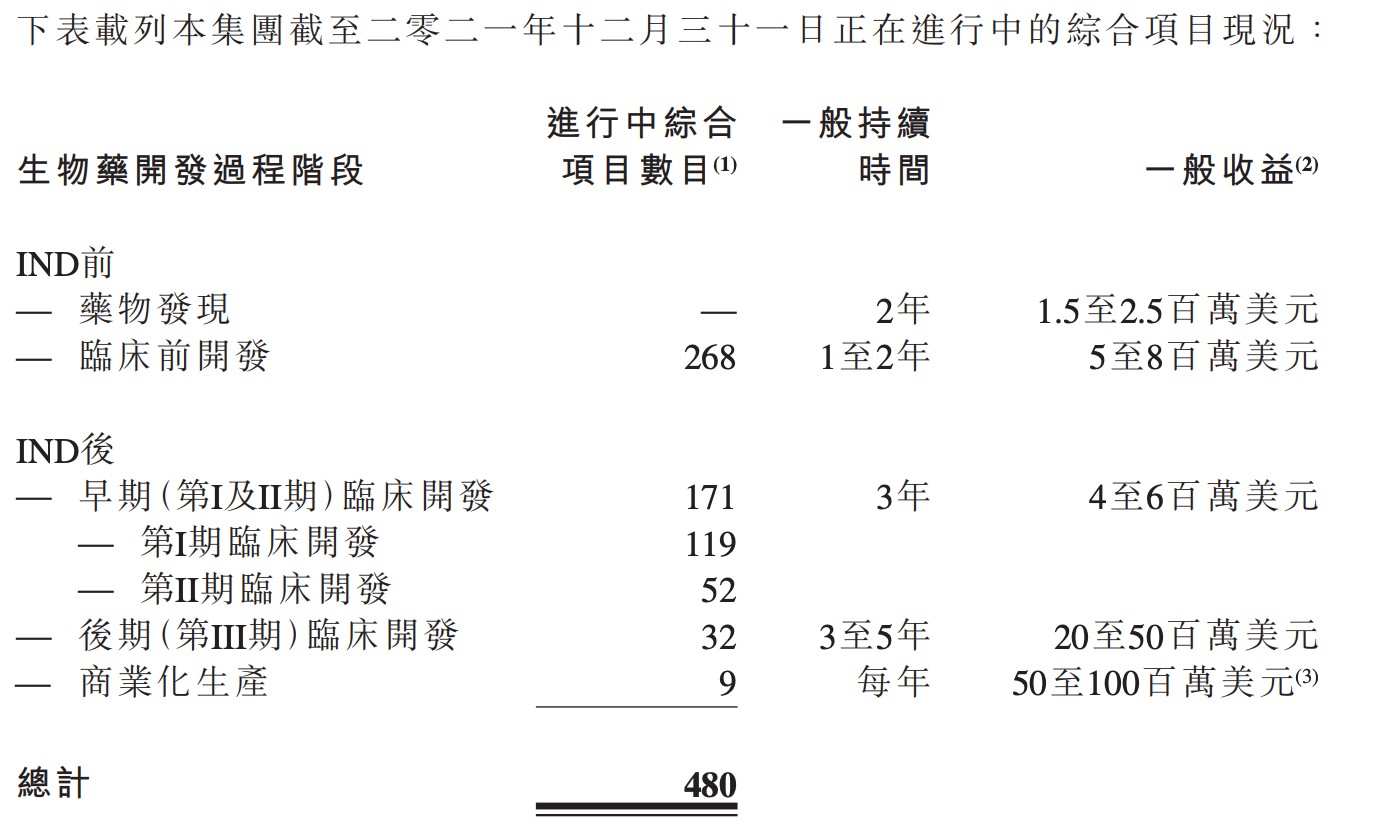

药明生物在年报中提到,公司综合项目由上年同期的 334 个,增长 43.7% 至 21 年 480 个。

分阶段来看,公司在 21 年

1)临床前项目由去年同期的 169 个,增长 58.6% 至 21 年底的 268 个。

2)早期(第 I 及 II 期)临床开发项目由去年同期的 135 个,增长 26.7% 至 21 年底的 171 个(119 个 I 期项目及 52 个 II 期项目)。

3)后期(第 III 期)临床开发项目由去年同期的 28 个,增长 14.3% 至 21 年底的 32 个,为启动更多商业化生产项目奠定坚实基础。

4)期内新增七个商业化生产项目。

其中,公司在本期内,27 个项目已由临床前开发阶段进入早期临床开发阶段。同时,赢得分子策略成功获得 18 个外部产品的 CDMO 项目。

在订单金额方面,药明生物公告,公司未完成订单总量(包括未完成服务订单及未完成潜在里程碑付款订单)由上年的 113.24 亿美元增长 20.1% 至 21 年末日的 135.9 亿美元。

其中未完成服务订单由 66.29 亿美元增长 19.9% 至 79.46 亿美元,未完成潜在里程碑付款订单由 46.95 亿美元增长 20.4% 至 56.51 亿美元。

三年内未完成订单总额亦由上年末的 14.58 亿美元增长 98.2% 至 21 年末的 28.9 亿美元。

新冠也是市场关心的业务,药明生物的新冠项目反应了公司在配合客户快速反应和研发能力上的优势。公司已赋能全球超过 20 个 COVID-19 相关疫苗及药物项目,并在全球范围内完成近 30 个 IND 申报,包括三个中和抗体的商业生产项目。同时公司也为全球制药公司提供上亿剂新冠疫苗原液及制剂,并正推进其他 COVID-19 蛋白质及 mRNA 疫苗项目。

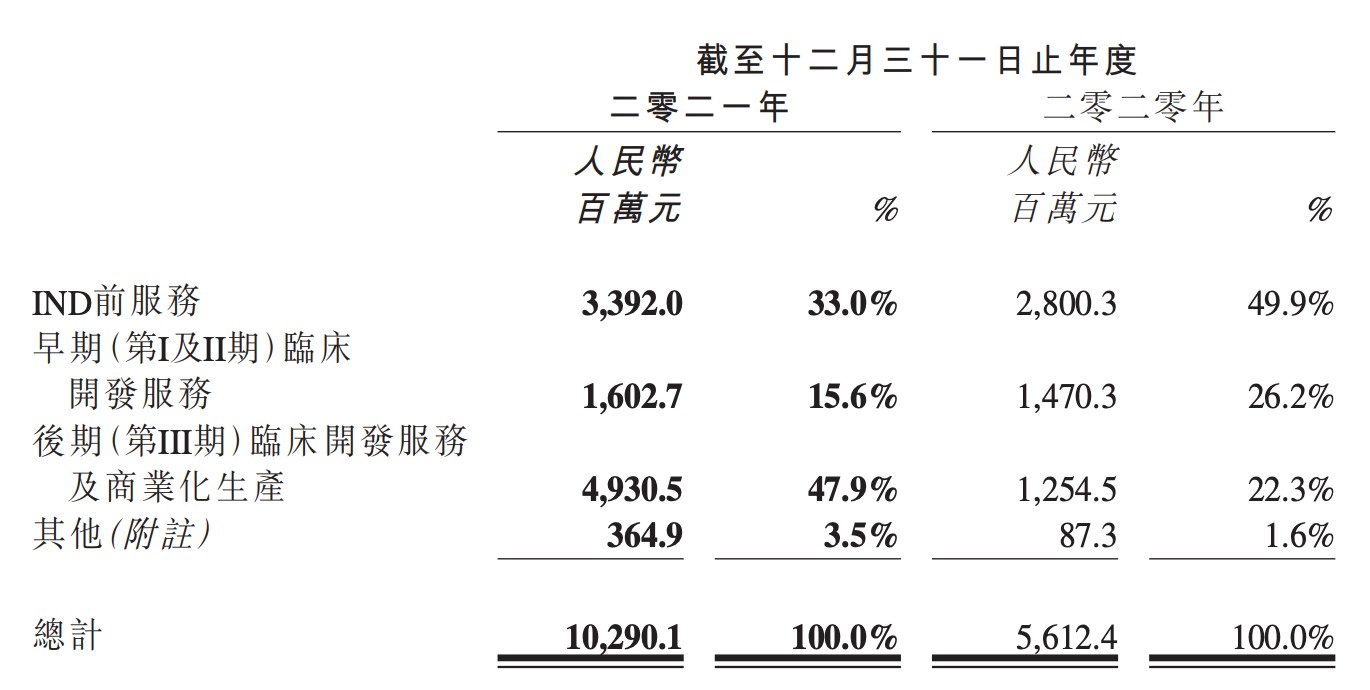

综合所有项目来看,在药明生物目前 480 个项目中,有 447 个非新冠综合项目,见智研究认为在扣除新冠项目贡献后,公司依旧保持了高速的项目增长,同时,临床前项目保持的高速增长和赢得分子策略成功获得的外部 CDMO 项目也保证了在业绩端的不断兑现。

而从未完成订单金额方面来看,也保持了超过 20% 的增长。潜在里程碑金额与未完成服务订单金额差距也在不断缩小,意味着随着临床前订单不断向商业化转化,公司获得的收入增长将会逐渐加速,并由服务费用转化为里程碑费用。在扣除新冠中和抗体项目的短期性收入考虑后,公司未来 2 年的增长持续性和业绩兑现性仍然可以保持乐观。

产能增长带来用户数激增

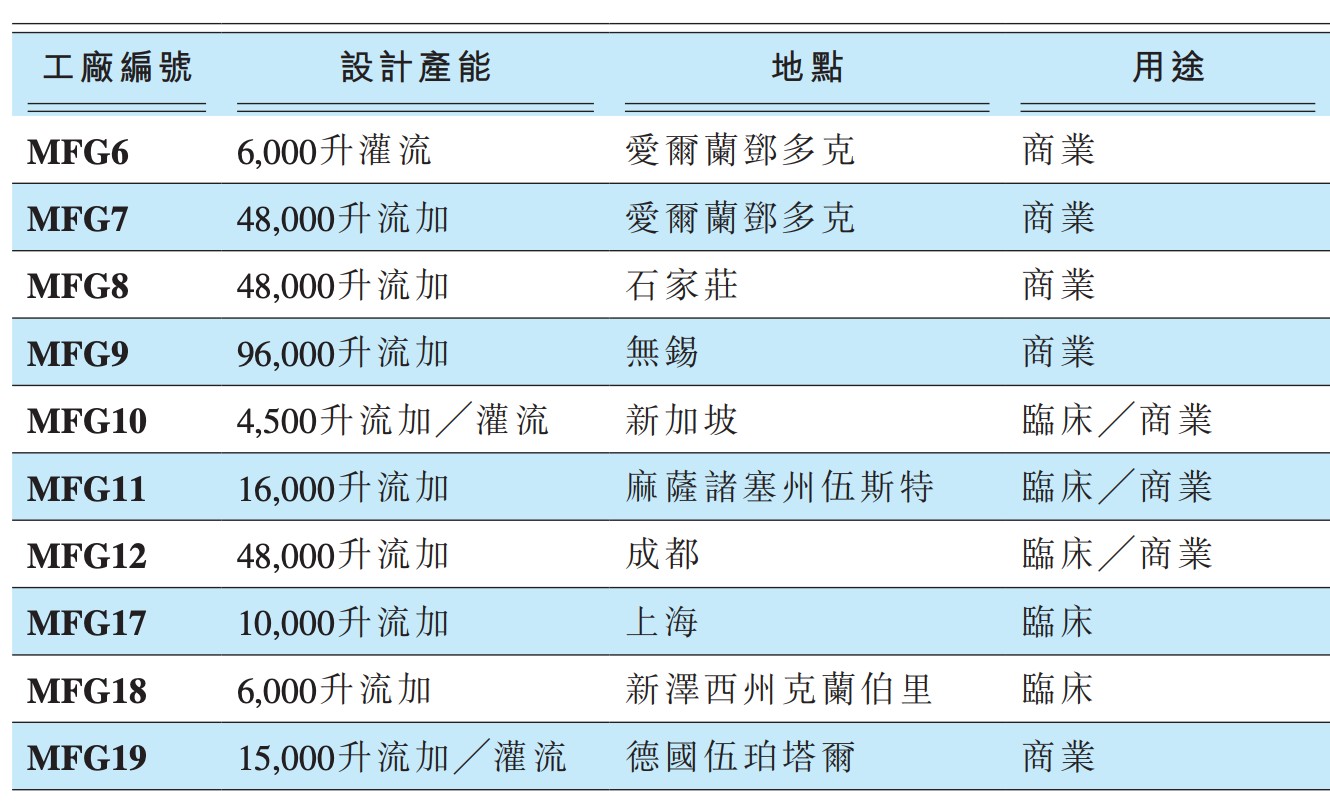

21 年内,药明生物产能投放速度加快,2021 年 5 月 MFG19、20、21 厂及 DP9、10、11 厂并购落地,2 月及 11 月 MFG5 厂 6.0 万升生产线投产,随着自建及并购厂房不断投产,持续贡献新的增量。

公司在年报中表示,为满足急迫的产能需求,公司通过自建及全球收购,截至报告期末的总计划产能达 430,000 升。

从客户数量来看,药明生物客户数量从去年的 369 增长至今年的 480 名,年内共新增 101 个新客户。见智研究认为,随着公司产能释放,公司将有能力争取更多的世界客户,从全球市场来看,产能仍然是现阶段的生物制药外包的主要矛盾。

毛利率提升来自产能利用率提高

药明生物公告,公司毛利率从 20 年的 45.1% 增长至 21 年的 46.9%。

主要原因是:

1)综合项目及进展至研发后期阶段项目数量的快速增加带来的业务增长;

2)商业化生产元年,21 年生产利润率大幅增长;

3) 部署充分使用现有的生产设施,抵销新设施产能爬坡的影响和营运效率提升。

见智研究认为,目前药明生物在建产能仍然较大,未来随着产能爬坡和临近商业化项目的增加,毛利率仍有提升空间。

多个技术平台带来新增长动能

药明生物目前拥有领先的XDC(WuXiDAR4)、疫苗(WuxiVaccine)、双抗(WuXiBody)、多抗(SDArBodY)、中国仓鼠卵巢(「CHO」)细胞株构建(WuXia)、连续生产工艺(WuXiUP)等平台。

其中,XDC 承接 60 个 ADC 项目 (同比 +50.0%),已有 15 个 CDMO 项目正在进行,商业化放量是未来关注重点,抗体偶联也是单抗之后的爆发增长技术之一。Wuxi Vaccine 承接疫苗外包项目达 9 个 (同比 +125%), 药明海德 2021 年底投入运营,将持续带来业绩增量。WuxiBody 双抗平台截止 2021 年底已有 72 个项目 (同比 +67.4%),随着前期项目持续延伸,有望逐步贡献新增量。

见智研究认为,药明生物在旗下产品的品牌管理方面较同行更为优秀,几乎为每项技术平台都独立注册了商标名,在客户当中构建了更深的品牌护城河。

综上:虽然药明生物在二级市场可能短期受到实体名单的影响,但从财报中强劲的业务增长来和产能布局来看,公司的业绩增长确定性在未来两年仍然很高。