透视福斯特年报,胶膜是门好生意吗?丨见智研究

福斯特稳坐胶膜一哥位置,后博弈时代胶膜行业有何变化?

近期是年报披露季,上周光伏胶膜龙头福斯特也披露了 2021 年年度报告,今天华尔街见闻·见智研究和大家聊聊胶膜龙头福斯特,同时也带大家深入了解胶膜行业如何?

本文看点:

1、福斯特年度业绩符合预期,谈一谈胶膜龙头的生意经。

2、胶膜产业链情况、竞争格局及商业模式如何?在光伏行业中扮演什么角色?

3、胶膜市场空间预测?今年的供需格局会怎样?

福斯特年度业绩符合预期,谈一谈胶膜龙头的生意经

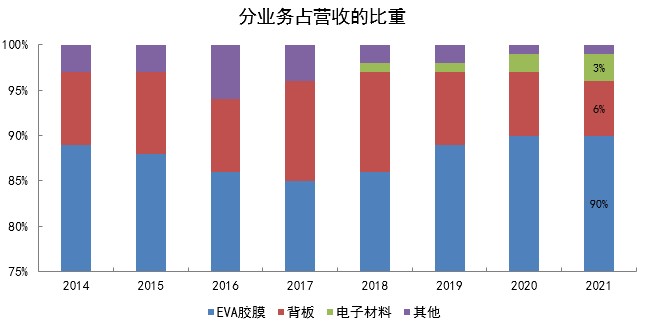

公司成立于 2003 年,2014 年在上交所上市。是做 EVA 太阳能电池胶膜起家的,随后拓展至光伏背板及应用新材料领域。目前其主营业务主要包括 EVA 胶膜、背板(复合/涂覆)、电子材料、太阳能发电系统四部分,分别占比 89.51%、5.65%、3.47%、0.59%,主要以胶膜为主,其中公司的胶膜产品包括透明 EVA 胶膜,白色 EVA,POE 和 EPE。公司是胶膜行业龙头、市占率常年稳定在 60% 左右。

图:公司产品矩阵

资料来源:国盛证券

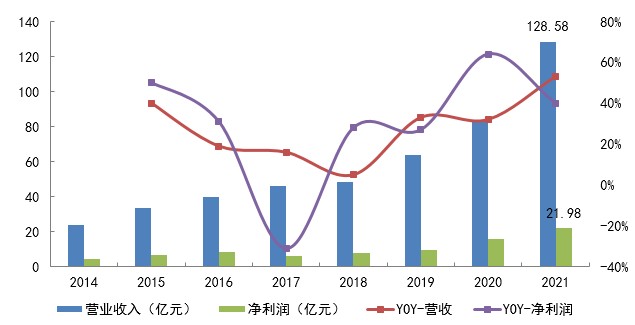

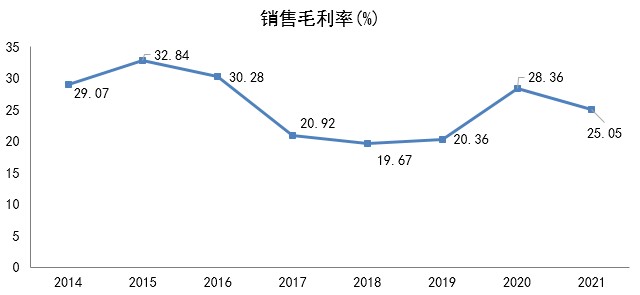

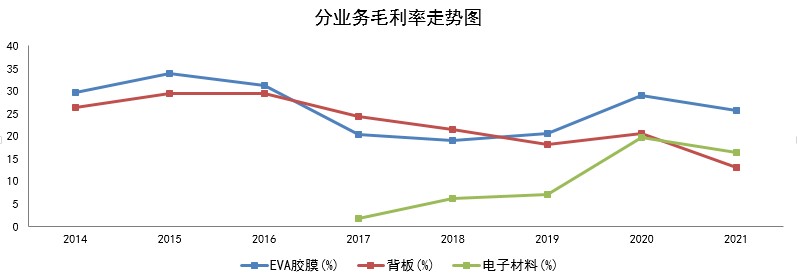

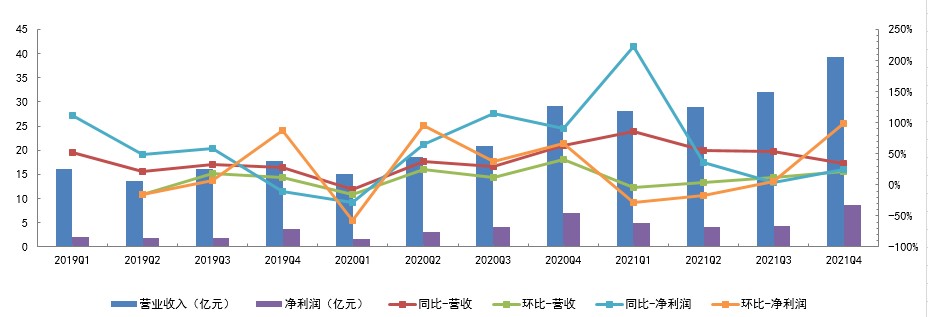

去年整体业绩表现符合预期,但毛利率有所下滑。公司近日发布 2021 年年度报告,全年实现营收 128.58 亿元,同比增长 53.2%;归母净利润 21.97 亿元,同比增长 40.35%;扣非净利润 21.4 亿元,同比增长 40.67%。其中胶膜业务营收 115.1 亿元,同比增长 52.2%;毛利率 25.66%,同比下降 3.38%,剔除运费影响,毛利率下降 2.68%。背板营收 7.26 亿元,同比增长 42.08%;毛利率 13.19%,剔除运费影响同比下降 6.48%。电子材料(感光干膜)营收 4.46 亿元,同比增长 143.42%;毛利率 16.51%,同比下降 3.11%。仅从毛利率看,公司去年盈利水平有所下降。

四季度净利润翻倍增长,直接拉升全年盈利水平。分季度看营业情况,2021 年四季度表现最好,Q4 营收 39.28 亿,同比增长 34%,环比增长 22%;Q4 净利润 8.6 亿,同比增长 24%,环比增长 99%,大超预期。去年三季度主要因为 EVA 粒子大幅涨价导致当前盈利下滑;四季度 EVA 粒子价格回落以及公司胶膜价格上涨致使盈利回升,净利润单期增速翻倍,同时也拉升了全年的盈利水平。

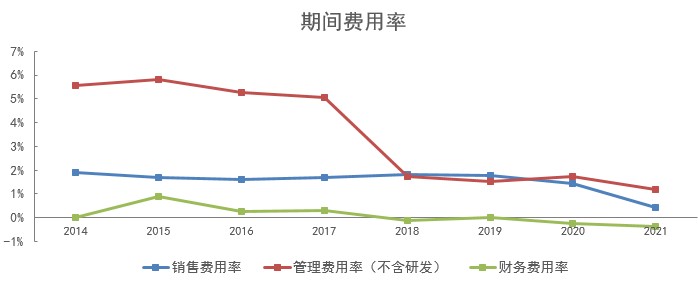

公司成本管控优异,三费均持续走低。2021 年期间费用约 1.24%,2021 年销售费率/管理费率(不含研发)/财务费率分别为 0.41%/1.2%/-0.37%;同比分别下降 1.03%/0.52%/0.14%。其中销售费用率下降最多,主要因为将与销售合同相关的运费等列报于 “营业成本” 项目所致;财务费用下降主要是汇兑收益增加所致。

感光干模放量大增,去年表现十分亮眼。感光干膜属于电子材料,也叫干膜光刻胶,主要用于 PCB 板的制造,功能是用来提高 PCB 板的分辨率。从去年产销情况看,公司光伏胶膜全年销量 9.68 亿平,同比增长 11.85%;全年销售均价 11.89 元/平,同比增长 36%。光伏背板销量 0.68 亿平,同比增长 20%。电子材料业务中,主要包括感光干膜和 FCCL,感光干膜销量 1.03 亿,同比大增 136.79%,属于公司增速最快的业务。

整体业务结构,光伏胶膜仍是贡献营收的主要看点,背板业务目前增速不错,但随着双面组件市占率的提升未来增速可能会放缓。而感光干膜是其业务新增长点,目前市场主要供应商是台资和外资企业,国内厂商份额较小,国产替代空间还是比较大的,目前处于放量阶段。

公司的竞争优势主要有以下几个方面。首先,作为胶膜行业龙头,已经完善了全球采购平台,有较强的供应链优势,公司的原材料粒子采购 80% 来自国外,供应能力较稳定。其次,公司属于胶膜业内比较稳定的公司,胶膜行业本身竞争格局稳定,福斯特市占率也是基本稳定在 60% 左右,有较好的产品信誉度。此外,从期间费率可看出,龙头企业有较强的成本控制力,尤其是面对 2021 年 EVA 粒子涨价情况,成本管控尤为重要。第四、资金管理能力优异,不必面临现金流紧张的困局。

光伏胶膜产业链详解,其对光伏行业重要性如何?

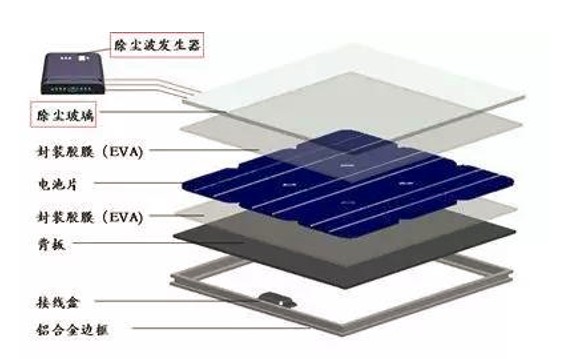

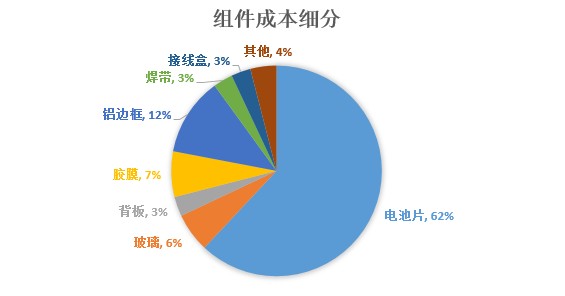

光伏胶膜属于光伏辅材的一种,主要用在组件的封装环节,覆盖在电池片上下两面,起保护电池片、提高模块光电转换效率的作用,胶膜上面再覆盖光伏玻璃、背板等辅材,通过层压工艺制作成光伏组件。其占组件成本的 3%-7% 左右,由于组件使用寿命在 25 年左右,且电池封装过程不可逆,所以胶膜的质量直接影响电池片的寿命和组件的运行效率,一旦变黄、龟裂等将对电池造成严重影响。胶膜属于光伏辅材,辅材从成长空间看,技术迭代较少,不像电池一样不断需要迭代更新转换效率。辅材的成长主要是跟随装机量的增长。

胶膜主要原材料是 EVA 树脂粒子,POE 树脂粒子,根据两种粒子用量不同主要分为三种胶膜:EVA 胶膜(透明/白色)、聚烯烃(POE)胶膜、共挤型聚烯烃 POE(EVA-POE-EVA:使用 2/3EVA 粒子 +1/3POE 粒子)。EVA 胶膜目前仍是主流市占率在 75% 左右,透明 EVA 是最传统的胶膜,白色 EVA 主要用于组件电池片下侧封装,需要高反射率,进而提高组件发电效率;POE 胶膜和传统 EVA 比有更强的抗 PID 性能,可提升组件长期可靠性,目前市占率约 10%。EPE 胶膜透水率低,可大幅提升组件耐候性能、主要应用于高效组件,目前 EPE 胶膜占比偏低约 15%,但是伴随高效组件渗透率的提升,EPE 市占率有望逐年提升,预计到 2025 年市占率达 25%。

虽然说 EVA 胶膜渗透率会不断下降,但预计到 2030 年透明 EVA+ 白色 EVA 胶膜市占率合计仍超过 60%。所以从未来十年看,EVA 胶膜仍占较大的市场份额。

1、光伏胶膜上中下游产业链解析

光伏胶膜产业链较短。由于胶膜最主要的成本是材料成本,所以上游主要是原材料,包括 EVA 树脂和 POE 树脂。上游粒子和胶膜的商业模式不一样,粒子是重资产运作模式,固定资产占比超 50%。2020 年 EVA 进口依存度超 60%,其中韩国进口比例最高为 36%,其次是中国台湾占比 24%,再次是泰国占比 9%。全球 EVA 生产能力集中在埃克森美孚、韩华道达尔、中国石化、台塑、斯尔邦石化、LG 化学等企业,其中光伏级 EVA 国内仅斯尔邦、联泓新科、宁波台塑 3 家企业能够生产。中游主要是胶膜厂商,包括福斯特、海优新材、斯威克等主要公司。下游就是组件企业了,主要是隆基、晶澳、天合等组件厂商。

2、光伏胶膜行业特点

光伏胶膜属于轻资产行业,固定资产占总资产比例不到 15%,不像硅料、电池、硅片等投资额较大,硅料单 GW 投资额约 3.3 亿,而胶膜单 GW 投资额仅 2000 万左右。虽然资产轻,但是对运营资金需求高。

这要从胶膜的商业模式说起,胶膜企业先是向上游树脂粒子供应商采购,粒子企业通常情况下采用预付款模式,不提供账期;而下游组件销售端议价能力较强,通常用票据结算,收款期要 9 个月,所以从采购到销售流程走完通常需要预留 12 个月账期的资金。所以龙头企业现金流充足是其盈利差异的重要来源。

此外胶膜行业竞争格局稳定,主要参与者共 6 家企业,分别是福斯特、海优新材、斯威克、赛伍技术、鹿山新材料、百佳。行业集中度非常高,福斯特市占率超 60%,海优新材在 12% 左右,斯威克在 16% 左右,前三家市占率合计近 90%。

胶膜市场空间预测?今年的供需格局会怎样?

光伏行业的快速发展将带动组件出货量的持续高增及胶膜的需求上涨。2021 年光伏全行业受高价硅料影响,下游利润基本被上游所侵蚀。组件产量和胶膜需求受到抑制。同时由于去年 EVA 粒子涨价,导致胶膜企业盈利空间被压缩。2022 年虽然目前硅料价格仍处于高位,但是整体下行趋势已是必然。伴随着硅料降价,组件产量增长将会拉动胶膜的需求。

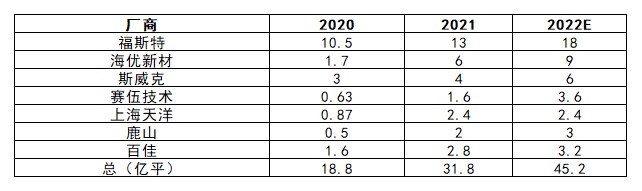

胶膜环节由于单位投资成本低,2020 年开始各胶膜厂商纷纷扩产,2021 年名义产能约 31.8 亿平。福斯特目前已有胶膜产能包括杭州(8 亿平)、常熟(1.9 亿平)、泰国(0.61 亿平),滁州(5 亿平)、嘉兴(2.5 亿平),其中 2021 年滁州 5 亿平已投产 3 亿平,2021 年胶膜产能约 13 亿平,2022 年公司加快推进滁州 5 亿平和嘉兴 2.5 亿平胶膜项目,预计至 2022 年末公司胶膜产能有望达 18 亿平。

图:主要胶膜厂商名义产能统计

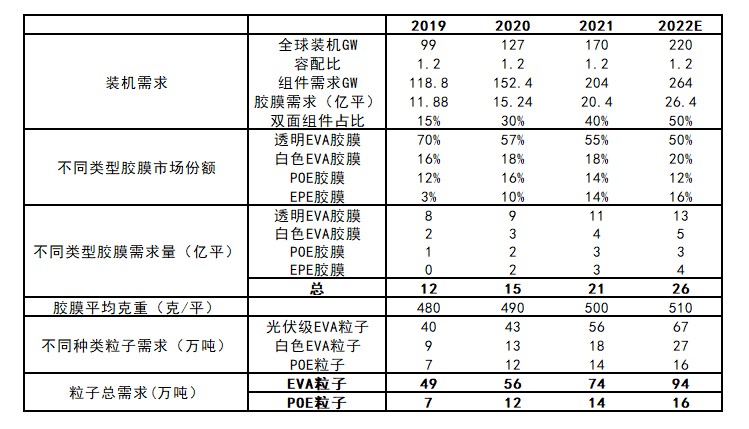

按照 2022 年全球光伏装机需求在 220GW 测算,胶膜需求有望达到 26 亿平。对应光伏级 EVA 粒子约 94 万吨。由于上游 EVA 粒子在运产能有限,且扩产周期长,加起来基本要 4 年以上,所以 EVA 粒子全部产能落地也要在 4 年后,2021 年 EVA 粒子产能供应约 76 万吨,预计 2022 年产能约 90-110 万吨。如果按照 2022 年胶膜总需求量 26 亿平、胶膜平均克重 510 克/平估算,预计 EVA 粒子需求在 94 万吨上下,原材料光伏级 EVA 粒子整体仍维持紧平衡状态。

图:胶膜需求测算

目前胶膜企业 2022 年扩产的名义产能约 45 亿平左右,但实际产量仍需看原材料 EVA 粒子的供应情况,因为 EVA 粒子的产能可释放空间有限,扩产周期长,爬坡都需要 1-2 年,所以 EVA 粒子产能释放节奏是行业供给不确定性的最大来源,而胶膜扩产周期短仅需半年至一年的时间。所以如果说 EVA 涨价导致胶膜企业成本压力大,那么今年仍要看 EVA 粒子的扩产情况,名义产能多少并不是最重要的因素,今年大体预估 EVA 粒子仍是紧平衡的状态,也会影响下游胶膜企业实际产量。

整体看,胶膜赛道由于格局稳定,集中度高,龙头福斯特有稳定的海外原材料供应源,具备完备的全球采购平台,资金和成本优势均较高,未来伴随光伏装机的爆发,自然会带动业绩增量。而像海优新材等二线企业与 EVA 粒子龙头合作紧密,也逐步开始掌握定价权。总的来说,胶膜属于光伏赛道中比较有价值的细分赛道,龙头也将持续收益。