新股前瞻|翻台率客流量下滑,再赴港的捞王能否捞到 “金冠”?

捞王控股有限公司二次递表港交所主板,中金和华泰国际为其联席保荐人。

在疫情的冲击下,2021 年的餐饮连锁行业可以用 “惨淡” 来形容。呷哺呷哺发布 2021 年年报预警,这是其在十年内首次亏损。虽然 “火锅股” 表现略显疲态,但仍有多个火锅品牌期待加入上市队伍,粤式火锅连锁品牌捞王就是其中之一。

3 月 14 日,捞王控股有限公司 (以下简称 “捞王”) 二次递表港交所主板,中金和华泰国际为其联席保荐人。据智通财经 APP 了解,捞王曾于 2021 年 9 月 1 日向港交所递交申请书,目前该申请已经失效。

捞王成立于 2010 年,主打胡椒猪肚鸡火锅,是中国排名第一的粤式火锅连锁餐厅。2020 年,捞王的收入及餐厅数量均位列业内榜首,当中占有 1.7% 的市场份额 (按收入计)。

这家二次冲刺 “中国火锅第三股” 的粤式火锅连锁品牌质地到底如何呢?

业务高速扩张

据智通财经 APP 了解,捞王运营及管理了三个品牌,一是提供商务、较高档次为主的捞王锅物料理,二是主打一人食概念的锅季,还有迎合年轻消费者的快速休闲餐厅捞王心灵肚鸡汤。

(来源:招股书)

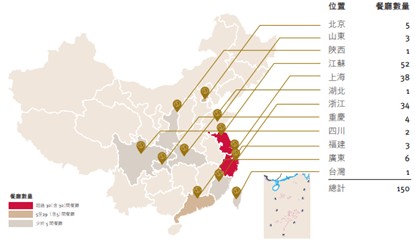

公司自 2010 年在上海开始经营,随后在华东市场受到广泛认可,并逐步在全国范围内快速扩张。截至 2022 年 3 月 4 日,公司已在中国内地 30 个城市开设 149 间餐厅及在台北开设一间餐厅。公司的餐厅数量由截至 2019 年 1 月 1 日的 77 间增加至截至 2021 年 12 月 31 日的 148 间,并进一步增加至截至 2022 年 3 月 4 日的 150 间。截至 2022 年 3 月 4 日,公司在大中华区拥有及经营 146 间捞王锅物料理餐厅、两间锅季餐厅及两间捞王心灵肚鸡汤餐厅。

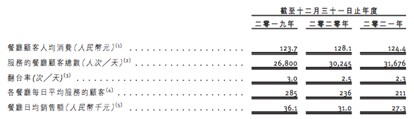

从业绩来看,于 2019 年、2020 年及 2021 年分别为 10.95 亿元(人民币,下同)、11.25 亿元及 13 亿元;对应的公司利润于报告期内分别为 7991.5 万元、6744.1 万元及 1390 万元。

报告期内,公司毛利稳中有升,分别为 7.13 亿元、7.09 亿元和 8.22 亿元,占对应期间收入的 65.1%、63.1% 及 63.2%,毛利率相对比较稳定。

而报告期内公司的翻台率分别为 3.0 次/天、2.5 次/天和 2.3 次/天。其中,一线城市的翻台率分别为 3.0 次/天、2.5 次/天和 2.3 次/天,新一线城市的翻台率分别为 3.2 次/天、2.7 次/天和 2.3 次/天,其它城市的翻台率则分别为 2.7 次/天、2.5 次/天和 2.3 次/天。

(来源:招股书)

同时,在公司高速扩张下,门店布局密度上升。据智通财经 APP 了解,在目前捞王的主要门店分布在华东地区的一线和新一线城市。其中,有 124 家餐厅位于江浙沪地区,北方地区有 9 家门店。公司还表示将着重渗透非一线城市,未来还将逐步开拓国际市场,计划于 2022 年、2023 年、2024 年分别开设 44、60 及 80 间新餐厅。

(来源:招股书)

不过捞王于招股书中坦言,由于公司在海外和中国下沉城市几乎没有运营经验,维持高速增长并持续推进餐厅快速扩张,可能会导致风险和不确定因素增加。

粤式火锅异军突起

作为世界上第二大餐饮服务市场,中国餐饮服务业的市场规模从二零一六年的人民币 2.9 万亿元增至 2019 年的人民币 3.7 万亿元,复合年增长率为 8.5%,预计 2020 年至 2025 年的复合年增长率为 13.3%。

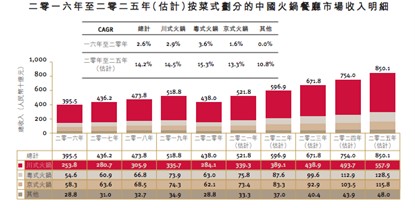

而火锅作为最受中国消费者欢迎的中餐,也是中餐市场中增长最快的细分市场之一。火锅餐厅市场的收入由二零一六年的人民币 3955 亿元增加至 2019 年的人民币 5188 亿元,复合年增长率为 9.5%。预期该分布将在 2020 年-2025 年期间继续以 14.2% 的复合年增长率进一步增长至 2025 年的 8501 亿元。

在市场规模如此巨大及高速增长的火锅市场中,行业竞争异常激烈。目前火锅风格主要分为川式火锅、粤式火锅和京式火锅。但消费者接受程度最高,覆盖面也是最广的,依然是川式火锅。2020 年按收入计,川式火锅份额达到约 65%,而粤式火锅和京式火锅收入份额分别为 14.4% 和 14.2%。

(来源:招股书)

不过智通财经 APP 注意到,2016 年至 2020 年,粤式火锅的收入年复合增速达到 3.6%,高于川式火锅 2.9% 和京式火锅 1.6% 的增速,且预计未来粤式火锅的增速同样高于其他两类火锅。

这表明粤式火锅正在以更高速的增长占领火锅市场,随着健康饮食成为主流,粤式火锅的口味清淡,更加健康,其使用新鲜汤料,含有更多新鲜海鲜和蔬菜,为口味清淡及不能食辣的顾客提供了更优选项。预计到 2025 年,粤式火锅餐厅行业的收入将达到人民币 1285 亿元,2020 年至 2025 年的复合年增长率为 15.3%,占中国整体火锅餐饮市场的 15.1%。

2020 年有超过 40 万家火锅店营业,按 2020 年收入计,五大参与者的市场份额占比仅为 7.9%,其中龙头海底捞市场份额 5.8%,而捞王市场份额仅为 0.3%,排名第四。在粤式火锅市场,捞王以市场份额 1.7% 排名第一,而五大参与者仅占总市场份额的约 5.0%。

总体而言,餐饮市场经历了快速发展并还将继续,而集中度高度分散、竞争极为激烈的火锅赛道一直备受资本市场关注。捞王作为火锅行业的头部企业,在与七欣天抢夺火锅第三股的同时,要解决的还有在扩张的路上如何保持稳定的盈利增长,毕竟在快速扩张之下,呷哺呷哺吃了增收不增利的亏。但长期来看,随着消费不断升级,餐饮市场发展空间良好,带捞王成功登陆资本市场后,对于企业的品牌传播效应、融资等都将起到正面作用。