年报业绩出炉,库客音乐或成 “双减” 赢家?

音乐学习这个细分领域显然是不可多得优质标的

转眼,“双减” 政策已落地大半年,在这段时间里,我们见证了太多教育企业的挣扎与痛苦,但也看到了一些企业强劲的生命力,库客音乐(KUKE.US)就是其中一个典型。

库客音乐,是中国领先的古典音乐消费与学习平台,凭借过去 15 年在古典音乐领域的深耕探索成为 “中国最大的古典音乐许可服务提供商”,并在此发展底座上继续生长,推出音乐学习业务,较快形成业务规模,成为素质教育赛道中并不多见长期增长且盈利的优质公司。

随着 3 月 16 日库客音乐披露 2021 年财务报告,其高质量增长的成长密码也更加清晰。

投资版权强基筑底,音乐学习 “拔得头筹”

2021 年度,库客音乐总收入从 2020 年的 1.629 亿元增长至 3.02 亿元,同比增速高达 85.4%。库客音乐分为三大业务板块:版权授权与订阅、音乐学习解决方案和现场音乐演出,分别来看。

在积累了 15年的庞大版权曲库支撑下,库客音乐三大业务版块均展现出了极强的弹性,在大众版权意识不断提升的背景下,收入规模和运营能力都出现显著增长。

具体来看,版权授权与订阅是公司的核心业务,2021 年该业务实现收入 1.065 亿元,同比提升 39.1%,其中授权收入受益于客户及授权协议规模的提高而实现大幅增长,从 2020年的 5800万元增至 8820万元,同比增幅高达 52%,创历史新高。而订阅业务的客户量也在不断提高,从去年同期的 766 家增长到802 家机构客户。

库客音乐的优质版权资源也在不断扩充。截至 2021 年 12 月 31 日,公司受版权保护的古典音乐内容环比增加了 975 首,达到超 280 万首,其中包括 202 万首传统古典音乐曲目和 35 万首爵士乐、世界音乐、民谣音乐和其他音乐类型的曲目。这些内容总共涵盖约 9 万名音乐家、2080 种乐器和 266 个国家和地区,以及 1372 个视频节目,42.7 万个有声读物内容和 5750 套乐谱。

其次,从公司成长性极强的智能音乐学习业务来看,2021 年该业务收入实现了翻倍增长达 1.18 亿元,年收入总额超版权授权与订阅业务,同比增长 100.8%。其中,幼儿园学生订阅智能音乐学习解决方案的收入达 3070 万元,较 2020 年增长超 5 倍;智能音乐学习解决方案的销售额收入为 8740 万元,同比增长 62.4%。

运营数据也与业绩同步增长。2021 年第四季度,至少参加过一次付费 Kukey 课程的学生达32,424 人,而 2020 年第四季度约为 23,265 人,同比增长近 4 成。

此外,公司的现场音乐演出业务亦表现优异,期内实现收入 7740 万元,同比增速高达 181.2%。

换句话说,投资版权赋予库客音乐强大生命力,在此核心之上库客音乐形成多轮驱动的运营体系。且值得注意的是,其一,库客音乐是 “全球最大的独立古典音乐唱片公司” 拿索斯集团在中国地区唯一一家全面深度版权合作的战略合作方,具备投资版权的稀缺资源。其二,音乐被看作抗衰退资产,老牌音乐人的作品往往获得极高估值,经典曲库在某种程度上成为安全、可观的投资之一。

精准卡位音乐学习,深化可持续增长韧性

库客音乐的智能音乐学习业务能成功,离不开公司对赛道的精准研判。

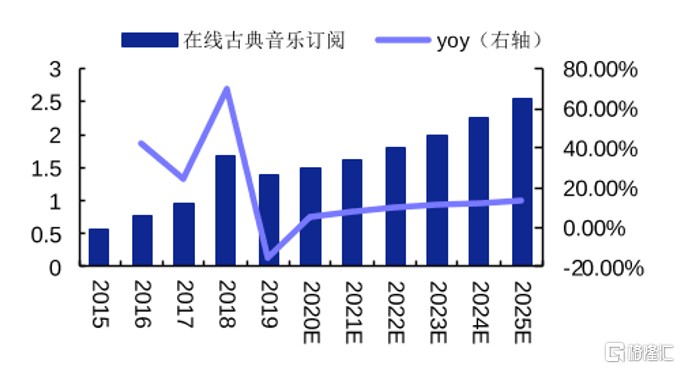

首先是库客音乐深耕的古典音乐行业。近年来,随着中国经济的发展,国人对高雅艺术的需求不断提升,古典音乐作为代表也从小众逐渐走向大众,“破圈” 之势愈发明显,据安信证券统计,我国在线古典音乐订阅市场 2015 年到 2019 年的复合年增长率为 26.6%,预计到 2025 年市场空间将达到 2.54 亿元。

我国在线古典音乐订阅市场空间(亿元)及增速,来源:安信证券

与古典音乐市场一同扩大的,还有古典音乐学习的需求,古典音乐是音乐的起源,即自带学习属性,是音乐学习的基础。数据显示,中国适龄儿童音乐学习渗透率仅约为 5%-9%,与欧美日韩等发达国家 40%-45% 的渗透率相比,仍有 5-10 倍的提升空间。同时,在 “双减” 政策中还提及要将音乐美术逐步纳入高考,这意味着作为音乐学习基础的古典音乐有望在需求端实现长期受益。

但音乐学习的普及,还存在不少问题。调研发现,近年来受城镇化进程不断加速的影响,我国学龄人口从不发达地区向发达地区流动的趋势不断加强,教育人口的快速增加,给学校带来越来越大的困难和挑战,在不发达地区,师资不足的问题更为明显。

在市场中,问题往往意味着机会,库客音乐凭借自身对古典音乐的深入理解,并凭借其强大的古典音乐库,打造了一站式智能音乐学习系统和智能硬件。该系统打破了传统音乐学习的局限,依托互联网让该系统不受时间和地域的限制,能够有效解决学校教学过程中,教学成本高、授课老师少等痛点,也给公司带来了不俗的收入。

取得成绩后,库客音乐并没有止步不前,在 2021 年四季度,针对 “音乐美术逐步纳入高考” 政策趋势,库客音乐迭代经营策略,开发针对中小学市场的产品和服务、拓展新的渠道,重点开拓与公立中小学的合作。

库客音乐的发展战略除了深耕私立幼儿园、中小学外,还着力探索公立机构,同步拓展公立幼儿园,小学和中学。此举无疑是把握了 “双减” 之下的一个新趋势:公立与私立学校在素质教育上开始出现分化。在 “双减” 政策实施的一个学期里,公立学校在教育方面整体 “放缓了脚步”、“放松了节奏”,明显向多元化的素质教育倾斜。捆绑公立学校,无疑能在提高业绩的同时,为业绩发展增加确定性。

展望未来,库客音乐表示,2022 年将针对中小学市场,开发覆盖各种乐器及音乐学习的设备和软件,形成局、校、家三位一体,覆盖云管端实现从过程评价到结果评价的整体音乐学习解决方案。

今年 1 月,公司为了满足公立学校对智能音乐设备、教学系统和受版权保护的音乐内容日益增长的需求,对中小学智能音乐学习解决方案渠道团队进行了收购,随着音乐学习生态的延伸,公司有望实现长期高质量成长。

结语

音乐学习赛道的成长空间毋庸置疑,而库客音乐具备明显的智能化优势、版权资源基础以及对古典音乐的深入理解,还接入公立学校素质教育课程,在音乐学习这个细分领域显然是不可多得优质标的。

同时,库客音乐还在通过不断地投资版权,为业务的开展筑底,相信版权资源的扩充能够为公司提供长期的发展动能,未来随着公司基本面持续优化,库客音乐的盈利能力和估值水平势必也将迎来长远而可持续的成长。