新股前瞻 |《财富》中国 500 强近 70% 企业是客户,北森控股为何仍持续亏损?

作为中国最大的云端 HCM 解决方案提供商,北森控股的真实价值如何?

2018 年 4 月 27 日,北森控股结束了两年的新三板生涯,开始为奔赴新的资本市场做准备。

三年零 9 个月后,信心满满的北森控股于 2022 年 1 月 10 日正式向港交所递交了招股说明书,申请于港股主板上市,摩根士丹利、中金公司为联席保荐人。

此时的北森控股,已是 “光环加身”。据灼识咨询数据显示,若以 2020 年收入计算,北森控股是中国最大的云端人力资源管理 (HCM) 解决方案提供商,其平台 iTalentX 是业内首个也是唯一一个提供全套云端应用的平台,涵盖了企业于员工全生命周期的 HCM 需求。

市场地位行业领先的同时,北森控股亦拥有亮眼的收入表现。据招股书显示,2019 至 2021 财年 (截至 3 月 31 日止 12 个月),北森控股的收入分别为 3.82 亿、4.59 亿、5.56 亿元 (人民币,下同),在疫情的影响之下,北森控股仍实现了稳健的收入增长。

不出意外的是,作为一家云服务企业,北森控股仍处于持续亏损中,其 2019 至 2021 财年非国际财务报告准则下的经调整净亏损分别为 1.68 亿、2.52 亿、1.21 亿。

而在北森控股递交招股书的一个月后,HCM 行业内的另一玩家 CDP 集团亦紧随其后于 2 月 28 日提交上市资料,通过对比两家企业的业务部署可发现,二者采取了不同的发展策略。那么作为中国最大的云端 HCM 解决方案提供商,北森控股的真实价值又如何?

俘获《财富》中国 500 强近 70% 企业

北森控股的发展历史可追溯至 2005 年 5 月,公司成立以来便扎根于 HCM 行业。随着云服务在中国市场的萌芽,北森控股抓住行业变革趋势,于 2010 年发布了招聘云、继任云及绩效云等 SaaS 云服务,开始了以云服务赋能 HCM 行业的业务布局。

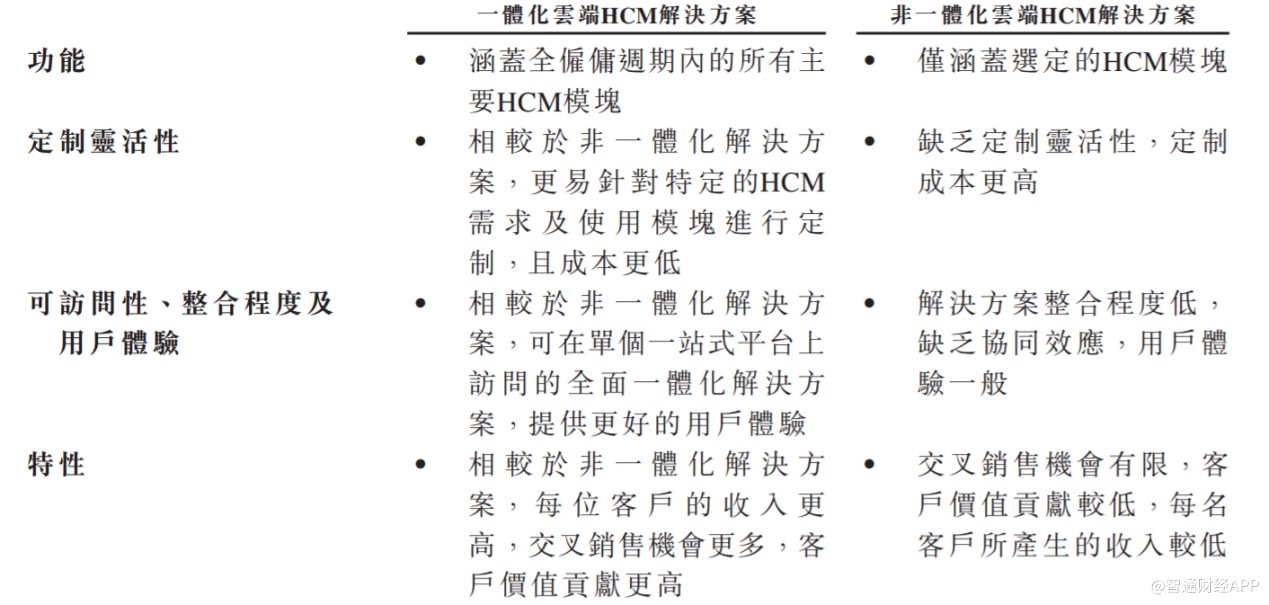

至 2015 年时,为扩大公司在产业链上的竞争优势,北森控股从 SaaS 向 PaaS 基础设施延伸,并于 2019 年开始向部分选定客户开放 PaaS 基础设施。为解决行业内 HCM 解决方案灵活性差,定制成本高,整合程度低等痛点问题,北森控股于 2020 年发布了一体化云端 HCM 解决方案,实现了对所有 HCM 模块的整合和云端部署,这让北森控股成为中国唯一一家已构建统一开放的 PaaS 基础设施的云端 HCM 解决方案提供商。

据招股书显示,北森控股的云端 HCM 解决方案是基于云端 PaaS 基础设施上搭建的 iTalentX 平台,该平台是云原生、多租户架构,其上不仅提供招聘云、测评云、核心人力解决方案、绩效管理云、继任云、在线学习云及其他的 HCM 员工全周期云服务,亦基于平台的大数据和 AI 技术,在应用层上搭建人力资源数据分析引擎,从而为中国企业提供人力资源数据分析服务。

基于 iTalentX 平台,北森控股形成了两大业务板块,分别是云端 HCM 解决方案业务,以及专业服务业务。其中,云端 HCM 解决方案便指的是为客户提供 HCM 的全周期云服务及人力资源数据分析解决方案;而专业服务又分为实施服务、增值服务两个方面,实施服务是帮助客户配置及测试北森控股的解决方案;增值服务则是劳动力优化咨询服务以及特定需求的定制产品开发服务。

经过不断的积累,在专注于中大型客户的发展战略下,北森控股的服务已俘获众多客户芳心。据招股书显示,截至 2021 年 9 月 30 日,公司的客户群已有约 4500 家企业,涵盖了科技、房地产、金融服务、汽车及制造业的绝大部分行业中的前十企业。《财富》中国 500 强中,近 70% 的企业是北森控股的客户。

高毛利却持续亏损

从业绩来看,北森控股自 2019 年底疫情爆发后仍实现了收入的快速增长,展现了公司业务发展的较强韧性。但事实上,公司亦从疫情的爆发中获益。

据招股书显示,疫情的爆发虽然导致云端 HCM 解决方案中的招聘云、测评云的订阅量下降,但由于核心人力解决方案等若干产品能使企业的业务经营数字化,最大限度的降低或消除员工之间的相互接触,因此云端 HCM 解决方案的客户需求增加,从而带动云端 HCM 解决方案收入的持续增长。

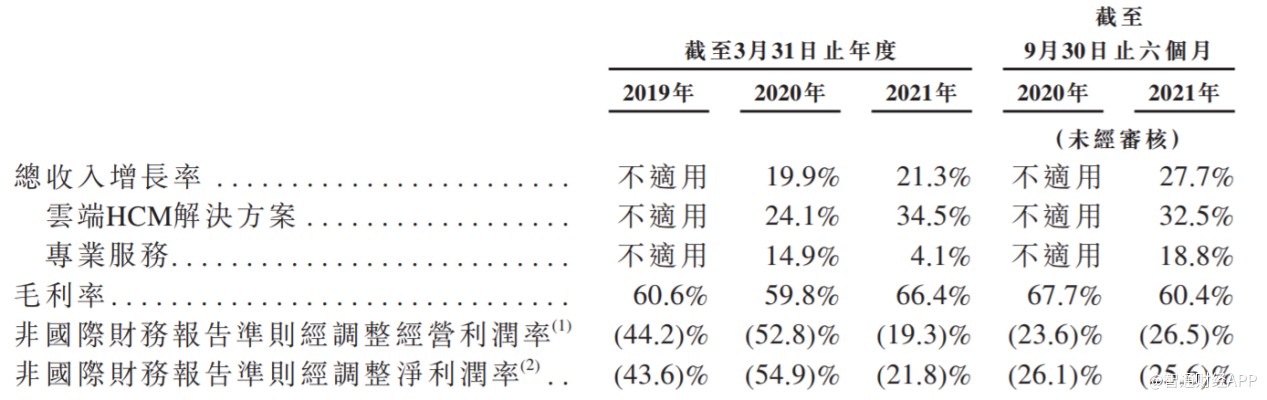

智通财经 APP 发现,2020、2021 财年以及截至 2021 年 9 月 30 日止的 6 个月,北森控股云端 HCM 解决方案的收入增速分别为 24.1%、34.5%、32.5%,保持快速增长。而同期专业服务的收入增速为 14.9%、4.1%、18.8%,低于云端 HCM 解决方案的收入增速,且波动性明显,这主要是因为疫情的影响导致若干项目推迟结算或推迟合作。

从毛利率看,北森控股的业务具有明显的高毛利特点,2019 至 2021 财年以及截至 2021 年 9 月 30 日止的 6 个月,该公司毛利率分别为 60.6%、59.8%、66.4%、60.4%。2021 财年毛利率明显上升主要是因为公司优化内部组织结构人员降低了成本,且疫情下政府的减免政策对毛利率有积极作用。而截至 2021 年 9 月 30 日止的 6 个月的毛利率同比下滑超 7 个百分点主要是因为公司在报告期内雇佣了大量的运营员工,从而拖累了毛利率表现。

虽然 2021 财年以来北森控股毛利率有一定波动,但整体而言,该公司的毛利率仍处于较高水平。但让人疑惑的是,如此高的毛利率,北森控股为何仍持续亏损?其 2019、2020、2021 财年以及截至 2021 年 9 月 30 日止的 6 个月的经调整净亏损率分别为 43.6%、54.9%、21.8%、25.6%。

智通财经 APP 发现,持续亏损的主要原因是北森控股销售及营销开支、以及研发支出的费用占比较高。据招股书显示,2019 至 2021 财年,北森控股的销售及营销开支占收入的比例分别为 54.08%、64.39%、51.1%;而同期内研发开支占收入的比例分别为 38.32%、46.92%、38.21%。

作为一家基于 Paas 基础设施展开布局,且应用层覆盖了 HCM 的全生命周期的云服务企业,北森控股的高研发支出很容易理解,这是公司保证竞争优势,提升产品服务质量的关键,但为何销售及营销开支的费用也如此之高?这就不得不谈到 HCM 行业的现状以及北森控股的发展方向。

战略布局差异及潜在风险

事实上,HCM 市场竞争剧烈且高度分散,行业中玩家众多,不仅有金蝶国际 (00268)、CDP 集团这样以软件服务起家的企业,还有更多的企业是以重资产的灵活用工业务起家,并逐渐向云服务转型实现协同发展,两个阵营的企业都在不断的瓜分市场。

在剧烈的竞争下,如何通过战略布局提升企业核心竞争力成为每个市场玩家的 “必考题”,考验的是企业对行业理解的深刻程度以及管理层的战略眼光。而在这一点上,北森控股与 CDP 集团已走在了对立面。

CDP 集团在 HCM 软件服务领域有深厚积累,但面对以重资产的灵活用工业务起家,并逐渐向云服务转型,形成传统业务与数字化业务协同发展的战略闭环竞争对手,CDP 集团的选择是依托公司在软件领域的优势,在发展 SaaS 云服务的同时,于 2017 年在 CDP 云平台上推出了劳动力管理业务,完成产业链的闭环。

三年之后,CDP 集团如此布局的弊端暴露无遗。由于公司此前业务的核心驱动力是研发,而劳动力管理业务的核心驱动力是强大的管理运营能力和资本运营能力,在核心驱动力的差异下,导致 CDP 集团的劳动力管理业务仅有 1% 左右的毛利率,与上市灵活用工龙头企业的毛利率有 6-7 倍差距,这成为了 CDP 集团亏损的主要原因。

北森控股的选择则与 CDP 集团相反,其持续专注于云服务发展,为实现对核心业务的聚焦,北森控股于 2020 年出售了人力资源咨询服务的睿正人才管理。为打造核心竞争力,北森控股在已有 SaaS 服务的基础上选择布局 PaaS 基础设施,整合应用层服务覆盖 HCM 全生命周期,并实现对 HCM 解决方案的一体化部署。

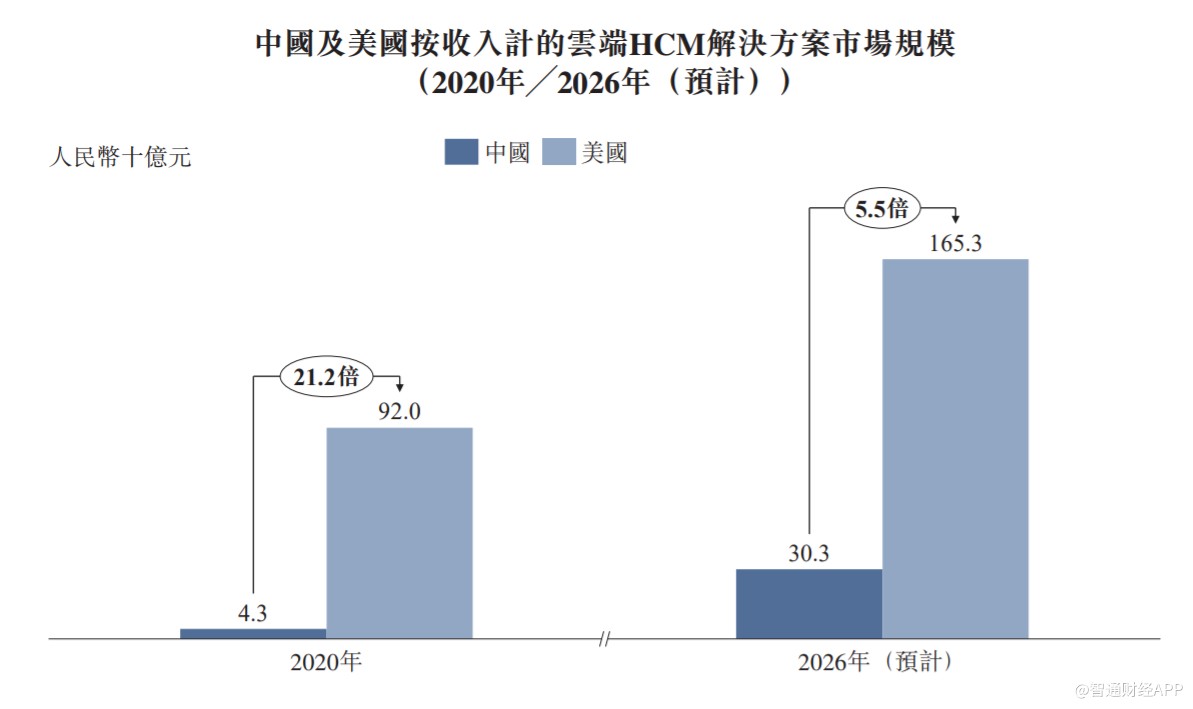

这样的战略布局,是将北森控股的发展拉到了更具市场前景和竞争壁垒更高的行业细分赛道中来。据灼识咨询的数据显示,2020 年时,中国 HCM 数字化率仅为 4.9%,大幅低于美国的 36.6%;且在数字化 HCM 解决方案中,美国云端模式部署已成为主流,2020 年时已占据了 67% 的市场份额,国内的数字化 HCM 发展也将向这一趋势靠拢。

灼识咨询表示,2020 年时,美国按收入计的云端 HCM 解决方案的市场规模是中国的 21.2 倍,2020 年至 2026 年,中国云端 HCM 解决方案的市场将以 38.2% 的复合增速增长,届时美中两国该市场规模的差距有望缩小至 5.5 倍。

若按 2020 年的收入计算,北森控股已占据中国云端 HCM 市场 12% 的份额,高于第二及第三企业的总和,成为了中国最大的云端 HCM 解决方案提供商。未来,其必将受益于行业的持续快速成长。

战略选择的背后是取舍,聚焦于云服务的北森控股虽然打造了更强的核心竞争力,但短期内的亏损便需要其承受。由灵活用工等重资产业务向云服务转型的企业,在客户资源上有协同优势,更利于客户的开发,但北森控股显然没有这样的协同优势,公司的客户开发便需要花费更多的销售及营销开支,再加上研发支出,便造成了北森控股的持续亏损。显然,在亏损原因上,北森控股与 CDP 集团明显不同。

通过上述比较能发现,在不同的战略布局下,北森控股整体的价值要比 CDP 集团高出不少,但这并不意味着北森控股可以一劳永逸,智通财经 APP 认为,其目前至少仍有以下几个方面值得持续关注:

其一是短期之内盈利无望。在市场拓展以及平台完善阶段,销售及营销开支、研发费用支出均需持续投入,只有单个客户平均订阅的服务数量稳步提升,规模效应才会出现,届时北森控股的盈利能力才会逐渐提升,扭亏为盈才有希望。

其二是行业中的剧烈竞争不容小觑。作为中国最大的云端 HCM 解决方案提供商,北森控股过往三年的业绩持续稳步增长,但收入增速与行业发展速度相近,作为龙头企业却并未出现市场集中度快速提升推升公司业绩高爆发式成长的迹象,这便说明市场中的竞争程度依旧不小。

其三,新客户开拓速度值得重点留意。目前,北森控股的客户群已有 4500 家企业,《财富》中国 500 强中,近 70% 的企业是北森控股的客户,这就意味着中大型客户数量的拓展空间逐渐缩小,届时公司将向中小型企业扩张。由于中小型企业对成本更为敏锐,若北森控股控股的客户开拓速度一旦明显放缓,那么提升单个客户的服务订阅数量将是公司持续发展的关键。

从战略角度看,北森控股选择的发展方向明显优于 CDP 集团,在此基础上,上市对公司品牌力度的提升以及募集资金的投入能否持续加强北森控股的核心竞争力,从而巩固公司在行业中的领先地位?时间终会给出答案。