旭辉控股集团:市场承压下,夯实穿越周期的能力

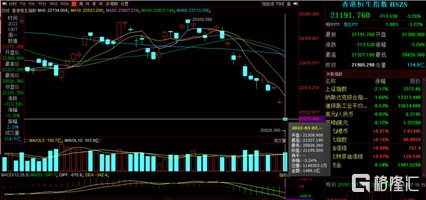

相比之下,旭辉控股收涨 4.51%,报 5.56 港元,取得了显著优于大盘的表现,这背后释放了哪些信号?

3月7日,受国际局势动荡影响,港股再度上演 “黑色星期一”,香港恒生指数日内一度重挫逾1000点,创下近5年的历史新低记录。

地产板块内,谨慎情绪蔓延,内部个股走势分化明显。一方面,多数内房股跟随大盘一同下跌,表现颓势;另一方面,旭辉控股集团(0884.HK)、碧桂园等个股却 “逆流而上”,其中,旭辉盘中一度逆势上涨超 10 个百分点,成为拉动内房股指数上涨的中坚力量。

截至当日收盘,主要 AH 房企平均下跌 0.86%。相比之下,旭辉控股收涨 4.51%,报 5.56 港元,取得了显著优于大盘的表现,这背后释放了哪些信号?

(来源:富途行情)

一、“稳” 字开年,旭辉 2022年首两月销售回款达 269亿元

近期,2022 年全国两会正式开启,在今年的政府工作报告中,房地产行业相关表述仍然以 “房住不炒” 以及促进行业平稳健康发展为核心,此外也将大力发展长租房、保障性住房、旧改等领域,一系列表态皆表明:稳增长及防风险背景下房地产市场底部坚实,楼市的维稳导向明确。

在此背景下,旭辉日前发布 2 月份最新运营数据,数据显示,2022 年 1-2 月,公司已达成 269 亿元的销售回款,与去年同期持平,向市场和行业注入又一稳定力量。

面对地产行业步入深度调整期,“只有获得回款才是真正的销售” 已然成为市场共识。在笔者看来,269亿元的销售回款证实了旭辉正以更趋谨慎的态度来测度销售成绩,而这份不错的成绩也代表了健康的经营性现金流,有利于坚定投资者的信心。

再从销售数据来看,尽管未能对抗行业增速的整体放缓,但在 2022 年前两个月,旭辉仍然实现了 167.4 亿元累计合同销售金额,录得行业内相对较窄的跌幅。

就当前的市场环境来看,旭辉的经营实力相对还是可圈可点的,健康的现金流、稳定的销售业绩无疑奠定了公司在逆势行情中的防御性与成长性,进一步获得业界知名机构的认可。

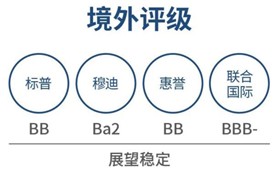

二、经营实力不容小觑,获四大评级机构一致认可

近年来,在政策端的全面调控下,地产行业经历着深层次的调整与变革,告别过往的高杠杠高负债的经营模式后,房企之间分化不断加剧,甚至有部分房企陷入到债务危机当中,国际评级也一降再将,引得市场情绪一度陷入了冰点。笔者看来,当下投资者更应关注房企能否在行业逆势行情中保持稳步增长以及未来抗风险能力,而四大国际评级机构作为市场的风向标,对公司治理、偿债能力、流动性情况等多个方面进行评判,积极正面的评价不仅肯定了一个公司在业内的领先地位,而且展现了对公司可持续发展的信心。

要知道,在这波行业调整下只有极少数的内房民企能够获得四大机构的一致认可,而旭辉却能在众多民营房企中脱颖而出,获得了穆迪、惠誉、联合国际、标普四大国际评级机构的稳定评级。对于旭辉来说,一方面是彰显了公司的经营能力,对投资者释放了良好的信号,另一方面有助于进一步扩大公司的融资渠道,降低融资成本。由此联系到不久前旭辉收到中国银行间市场交易商协会的 50 亿中期票据的接受注册通知书,这或意味着,进一步畅通境内融资渠道的旭辉将能更好地把握未来的拓展窗口期。

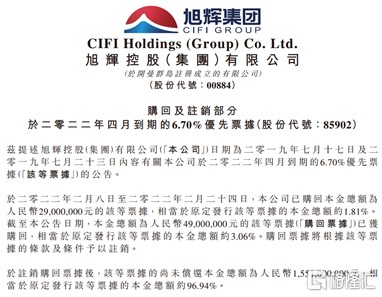

此外,可以继续关注到公司债务融资方面。旭辉作为一家以房地产开发、运营和物业服务为主营业务的综合性大型企业集团,伴随着集团的不断壮大,旭辉展现出了优秀的抗风险能力以及现金流优势。近日,旭辉已回购 2900 万元于 2022 年 4 月到期的 6.70% 优先票据,截止至报告期内,公司已回购了 4900 万元的该等票据,相当于原定发行该等票据的本金总额约 3.06%。透过回购票据动作,反映了公司具备充足的资金流动性,同时致力于优化财务结构,并进一步向资本市场释放了信心。

面对错综复杂的外部大环境,四大国际评级机构的认可无疑印证了公司的抗风险能力和逆周期增长实力,而回购优先票据这一举措更是提振市场信心,彰显了公司的可持续发展能力。

小结

从当前的行业视角来看,地产行业的调控核心依然是维稳,在始终贯彻 “房住不炒” 的基调下,行业基本面将逐步地改善。而经历行业洗牌后的房企也将愈发凸显马太效应,笔者认为更应该关注具备稳健增长能力、融资优势的优质房企。

受到市场情绪和短期政策影响,房地产板块目前处于估值洼地,港股内房股板块的市盈率(TTM)仅为 3.88 倍。未来随着整个房地产板块进一步升温期,更具成长性优势和强抗风险能力的旭辉也将更容易得到资金层面的追捧,并有望在本轮行情中领先行业及同梯队取得更大的修复弹性,后续估值修复表现值得投资者关注。