央行年会召开在即,韩国加息抢跑!全球货币政策要转向?

全球货币政策的拐点或将到来

杰克逊霍尔全球央行年会是全球央行政策的风向标,投资者常通过分析各央行行长的发言来盘点今后货币政策的走向。而今年即将召开的年会,气氛上似乎比往年更为紧张,全球金融市场都在等待美联储主席鲍威尔将会在此释放的信号。

美东时间 8 月 18 日,美联储公布的 7 月会议纪要,其中显示,美联储官员在 7 月议息会议上讨论了可能在 2021 年底前开始缩减购债规模的计划,这是自去年疫情爆发以来,美联储首次明确讨论缩减购债。

美联储最近态度开始由鸽转鹰,市场希望鲍威尔能在会议中能释放更多美国货币政策方面的明确信息。

由于货币政策收紧预期的增长,全球债券市场在会议开始前率先做出反应。10 年期美债收益率攀升,周三尾盘上涨 5.1 个基点报 1.349%,触及了 8 月 12 日以来的最高水平。

其他年期美债收益率也随之全线走高,2 年期美债收益率最高涨至 0.25%,5 年期美债收益率最高至报 0.835%,30 年期美债收益率最高至 1.967%。

同时,美股的持续走高,日前纳斯达克指数和标普 500 指数均刷新了自身的收盘纪录,进一步加强了市场风险偏好情绪,加剧了资金在债券市场上的抛售,推升债券收益率的上涨。

1

鲍威尔会说什么?

高盛分析师 David Mericle 预计鲍威尔将会在讲话中提及 6 月和 7 月就业数据的改善情况,以及 Delta 变种病毒带来的经济下行风险。

且根据本次会议主题(不平衡经济中的宏观经济政策)的设定,预计会议还将会讨论经济和劳动力市场复苏不平衡对政策的影响。

高盛认为,虽然商品生产及住房建设都已恢复,但服务业的部门恢复状态还没有达到预期,并且受到 Delta 病毒的影响,服务业的恢复可能比预期缓慢。在此基础上,美联储可能会对其 “最大就业目标” 做出更详细的诠释,讨论对货币政策开展的影响。

日前美股的涨幅在一定程度表现出市场预计鲍威尔在这次会议上不会表现得太鹰派。花旗银行和美国银行的分析师也均表示,预计鲍威尔本次会议语出惊人的可能性不高。

后期值得关注的是 Delta 病毒预计给美国经济带来的影响,看其消费和就业等数据的变化情况。

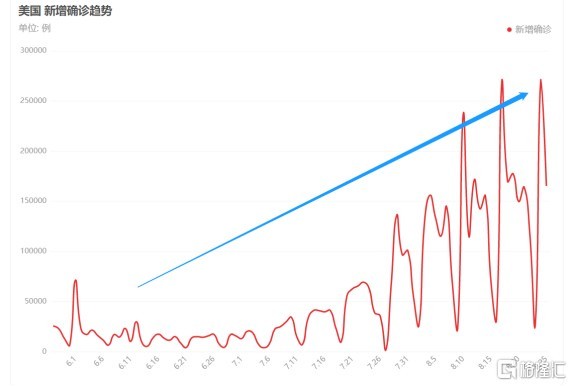

在过去两个月里,美国新增确诊数目增幅巨大。高盛预测 Delta 病毒将会对消费者需求和工业生产方面造成持续性的冲击,以此将美国第三季度的增长预测从 9% 下调至 5.5%。

但是,若确诊数目在下个月内能得到有效地控制,且消费数据及就业数据依旧稳健向好的话,9 月的 FOMC 会议开始明确 Taper 细节的可能性将大大提高。

高盛对此预计,美联储在 11 月开始正式宣布缩减购债规模的可能性为 45%,较此前给出的 25% 的预期有大幅上调,12 月正式宣布的可能性为 35%,推迟到 2022 年的可能性为 20%。

而光大银行分析师表示,美国经济复苏、通胀和美联储政策不确定性将继续困扰投资者,预计美联储距离实质收紧流动性还有较长一段距离。

2

韩国打响发达国家 “加息” 第一枪!

另外,需注意美国货币政策的转向将对其他国家的货币政策决议造成一定影响。

美国收水预期的增加,将使得其他国家与美国的息差开始增大,使得全球资本回流美国。为了减少冲击,许多国家有率先做出加息或收紧的动作进行防御。

在此之前,新西兰联储已经完全停止资产购买,宣布结束 QE。新西兰联储助理主席 Christian Hawkesby 近日对外表示,新西兰央行在考虑将现金利率提高 50 个基点,释放了加息预期。

英国方面也下调了缩表门槛,并大幅提高通胀预期,为未来可能的缩表进行铺垫。

加拿大央行也已适度缩减 QE,预计加拿大央行会尽可能的与美联储保持同步。

今日,韩国央行将基准利率上调 25 个基点至 0.75%,成为了亚洲第一个疫情以来进行 “加息”的主要经济体。

韩国央行担忧本国的房地产市场的过热增长以及家庭负债的飙升将带来巨大的通胀压力。

首先,韩国的房产市场方面,文在寅总统任内 4 年以来,房价持续高涨,其中首尔公寓的均价从 2017 的每套 6.06 亿韩元上涨到 2020 年的 9.47 亿韩元,涨幅超过 50%。

而即使今年出现的密集的房产调控政策,上半年首尔地区的住宅价格还是上涨了 3.18%,超过去年全年 3.01% 的涨幅。

据韩国国际广播电台今日的报道,今年以来,韩国全国公寓售价平均上涨近 10%。

一直以来,宽松的货币政策(低利率)推动着近几年以来的韩国不动产投资热,家庭部门的负债水平增长。韩国央行 8 月 11 日发布的 7 月金融市场动向资料中显示,韩国家庭银行贷款余额至 7 月底达 1040.2 万亿韩元,环比增加 9.7 万亿韩元,创下了有史以来的最大月增幅。

由于房价的飙涨,韩国年轻人将注意力转向了股市投资,因为短时间内除了靠投机挣钱,单靠工资收入根本没有办法赶上房价的增幅。

可以看到韩国 KOSPI200 指数,相比与之前年份相对平滑的走势,自疫情以来出现了巨幅增长。从去年年初至今,涨幅约 40%,振幅达到 86% 左右,而这样的增速明显高于 GDP 的增速,表现出股市的泡沫和投机属性都在不断加大,且不断吞下原本应流向去投资实体经济的资金,经济体逐渐脱实向需。

说明,长时间的低息环境所带来的资产泡沫对韩国经济发展是比较危险的,需要做出改变。

而这些现象也是韩国央行所不想看到的,于此,韩国货币政策的重点开始转向,现在已从支持经济摆脱疫情影响,转变为遏制债务驱动的资产泡沫的增长。

而韩国央行收紧政策的行动也受到其他央行的密切关注,其他央行也在寻求退出宽松的适宜方法。

需要注意的是,韩国作为发达国家的一员,且为全球第十大经济体,影响力较大,其率先打响加息第一枪或将影响其他发达经济体下一步的货币政策走向,需要持续跟进。