中芯国际 “涨价见成效”,毛利率大超预期,调高全年业绩预期

中芯国际业绩增速超台积电,秘密来自哪?三季度晶圆代工涨价来袭。

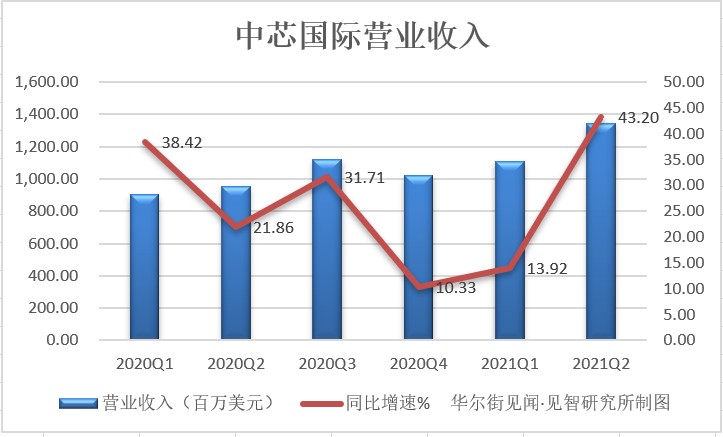

中芯国际公布二季度业绩收入 1,344 百万美元,同比增长 43.20%,大超预期。

今年晶圆代工产业有证强劲的增长动能,台媒预测全年晶圆代工产值有望突破 800 亿美元,增长幅度达 13%。主要是来自 5G 和 AI、新能源车等应用带动的需求,使得晶圆代工产能紧缺,而新建的晶圆厂产能落地也需要时间,产能无法满足市场的需求量,进而推动产业链的涨价。

中芯国际在二季度的业绩中也可见涨价带来的明显效益。在今年 4 月 1 日,中芯国际邮件通知客户全线涨价,包括已下单而未上线的订单,且不论下单时间和付款比例,都将按照新价格执行,涨价幅度为 15%-20%。

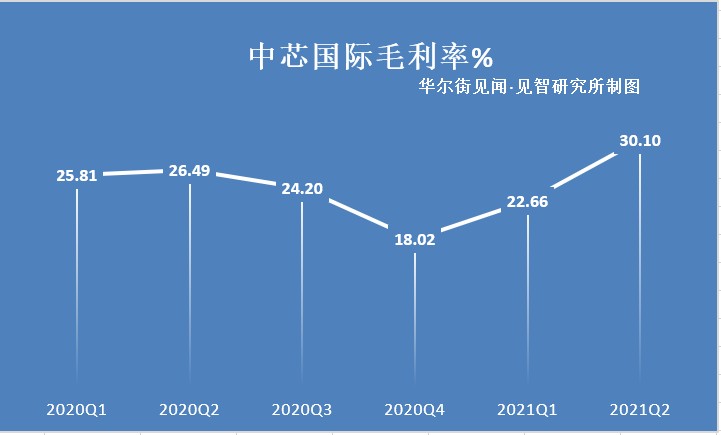

正是二季度的这番涨价增厚了公司的毛利率,二季度毛利率为 30.10%,环比增长 7.40%。同时公司也预告三季度的毛利率将环比继续提高 2%-4%,全年的销售收入成长目标上调到 30% 左右。

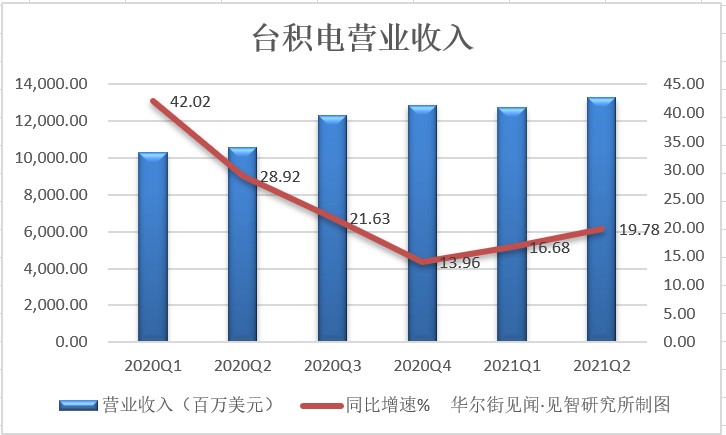

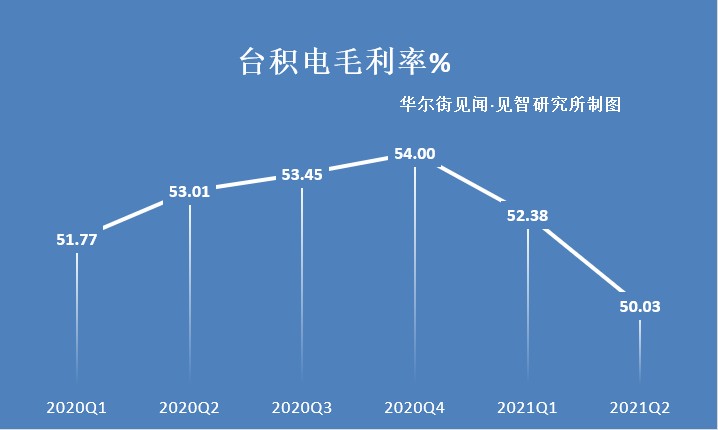

坐观二季度没怎么涨价的台积电来看,业绩增速仅同比增长 19.78%,远低于中芯国际 43.20% 的增速。而且毛利率还出现了下滑,单季度毛利率为 50.03%,环比下降 2.36%。

毛利率下降主要也是由于公司的资本开支一直在提高,公司 21 年的资本开支增速同比达到 74%,而全球的晶圆厂资本开支平均增速预计是 20% 左右。台积电遥遥领先全球晶圆厂资本开支增速水平,同时远高于英特尔的 37%。

另一方面由于半导体今年产业链的全面涨价,设备采购也增加了公司的开支水平。支出的钱多了,但是还没怎么给客户提价,也就导致了公司的毛利率出现下滑。

但是面对下半年晶圆代工成熟制程供不应求的情况持续加剧,台积电也坐不住了,7 月底宣布从 21 年底开始取消对客户的优惠政策,开始调高出厂价格。预计行业内晶圆代工三季度将提高报价三成左右,远高于此前市场 15% 的预期。就制程来看 12 英寸涨价将高于 8 英寸。