辜朝明:现在欧美都是 “日本人” 了!

货币宽松能促进经济增长和通胀的前提是实体经济借贷增加,在家庭和企业重新借钱进行投资和消费之前,任何通过货币宽松提高通胀的努力都注定收效甚微,反而会助长资产泡沫,并增加纳税人未来所需承担的加息成本。

两周前,欧洲央行在对货币政策进行了 18 个月的审查后,决定向美联储取经,将中期通胀目标从 “低于但接近 2%” 调整为 “对称性” 2%,并允许通胀率在 “一段过渡时期内” 温和高于目标。这与美联储去年宣布的平均通胀率 2% 目标异曲同工。

某种程度上,这也与日本央行行长黑田东彦 2013 年宣布的 “火箭筒” 政策有诸多共通。当时日本同样放宽通胀目标,指出要动用所有想像得到的措施,在两年左右时间实现 2% 的通胀。

野村证券首席经济学家辜朝明在近期研报中戏称,现在欧美双双加入日本的队伍,创造了一个 “我们都是日本人” 的世界。

但是鉴于日本整整努力了 8 年都尚未达成自己的通胀目标,这位著名 “资产负债表衰退” 理论的提出者再次质疑美联储和欧洲央行是否能如愿通过货币宽松提升通胀,亦或也将重蹈覆辙?

货币政策像欧洲央行声称的那样有效吗?

在关于新策略的演讲中,欧洲央行执委 Isabel Schnabel 重申了欧洲央行维持宽松政策的决心,表示 “过去几年使用的一系列政策工具,在未来也将继续成为我们工具包的一部分,这意味着它们不应再被视为 ‘非常规’”。

作为依据,欧洲央行 18 个月审查所得出的结论认为,其从 2014 年开始实施的各种政策——包括负利率、远期指导、量化宽松和长期再融资业务——在提高产出、就业和通货膨胀率方面都是有效的。

但正如辜朝明所说,“审查是由提出这些政策的同一批工作人员进行的,因而取得正向审查结果也就不足为奇”。

事实上货币政策真像欧洲央行声称的那样有效吗?他认为不然。

一方面,宽松政策实施至今,欧元区通胀和经济增长水平并不理想。

通胀上看,2014 年来,“欧洲央行实际连一次都没达到过自己的通胀目标”,反而屡次被迫调低通胀预期,表明政策并未达到预期效果。

欧元区经济充其量也只能算温和增长。英国 2016 年全民公决是否退出欧盟时曾戏谑地指出,“南极洲是唯一经济增长比欧洲还慢的大陆”。

另一方面,即使是说宽松政策至少让欧元区经济没有变得更糟,辜朝明也认为是站不住脚的。

因为货币宽松能促进经济增长的前提是借贷增加。只有家庭和企业去银行借钱,央行向金融系统注入的基础货币才能通过消费和投资作用于实体经济,而非滞留在系统内部或形成资产泡沫。只有人们花的比挣的多,才能使经济有效扩张,而不仅仅是平稳发展。

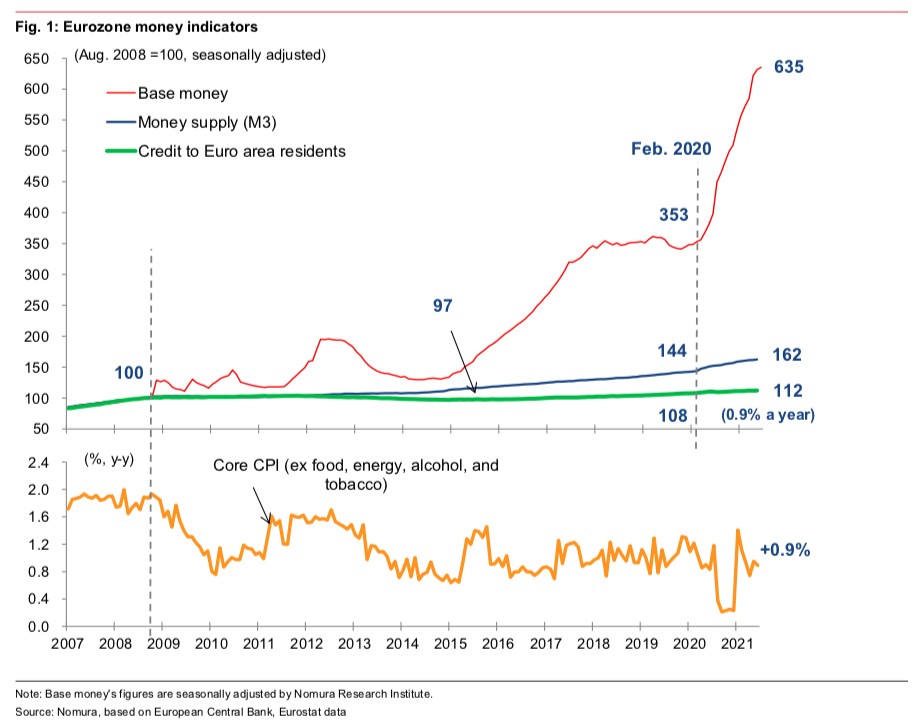

但是反观欧元区借贷状况,2008 年房地产泡沫破裂后,尽管欧洲央行通过长期负利率、大规模 QE 等措施为银行系统提供了充裕的流动性,使得基础货币扩大 535%,用于为贷款提供资金的银行准备金飙升 16.7 倍,在受到重创的家庭和企业面前却并未得到回应。

随着抵押物价格暴跌,人们不仅不愿意借钱,反而还有大量债务等着还。自那以后的 12 年里,尽管利率降至负值,私营部门仍然集中精力修复资产负债表,储蓄在 GDP 中所占比例从金融危机前的 1.28% 上升至 4.82%,增加了 3.54 个百分点。

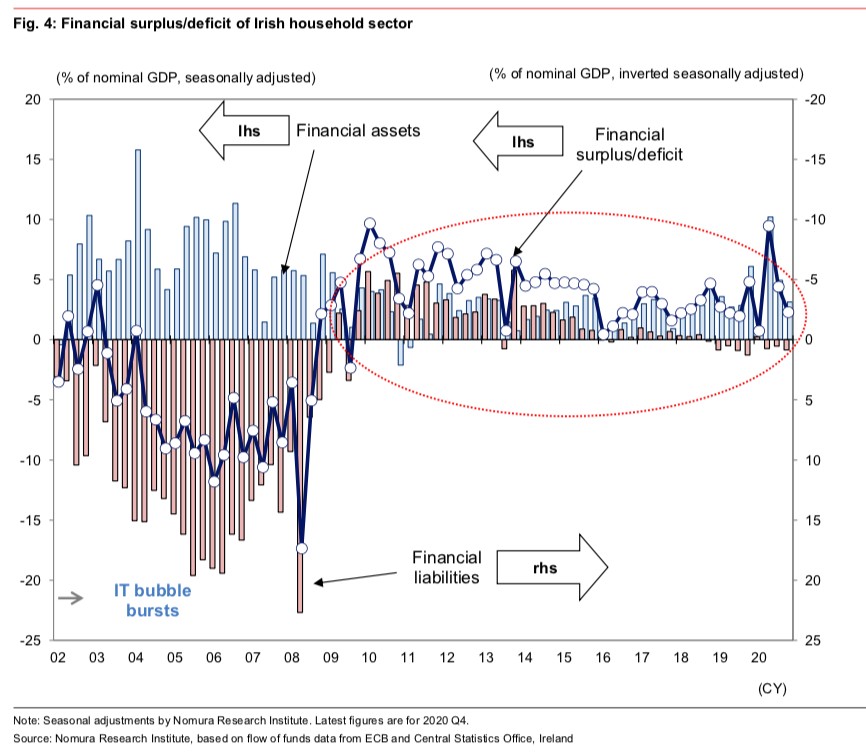

以西班牙为例,家庭在泡沫期间承担了巨额债务,并在泡沫破裂后开始偿还债务(零轴以上红条)并重筑储蓄。2008 年以后,图表中带小圆圈的线处于零轴上方,表示私营部门处于净储蓄状态。

于是,欧元区贷款在2008年8月到2021年5月期间实际只增长了12%,年化增长率仅0.9%,这显然不足以促进通胀。

更甚的是,即便这0.9%的增长也只有很少部分真正作用在了通胀上,它们大多被投入虚拟经济,而非用于实体经济的生产和消费。国际金融研究所 2017 年汇编的数据显示,欧元区企业通过银行贷款或债券发行获取的资金中,实际用于资本投资,从而直接促进经济增长和通货膨胀的比例仅为 3%。

换句话说,几年来,由于实体经济中私营部门始终缺乏借贷积极性,欧洲央行的宽松政策只在极小程度上提振了欧元区经济,就算没有大举宽松,情况也未必会比现在更糟。

美国和日本也是类似情形。宽松货币政策下,用于为贷款提供资金的银行准备金分别飙升 84.6 倍和 58.7 倍,而实体经济同样缺少借款人,银行贷出款项中实际用于资本投资的占比在日本为 25%,在美国为 3%。

其余部分用于回购股票、为现有债务再融资或提供流动资金,这些对经济增长或通胀都贡献微薄。

放松通胀目标不太可能提高通胀,反而会导致严重副作用

也正因为借款严重短缺问题仍未得到解决,辜朝明认为,无论是欧洲央行的对称性 2% 通胀目标,还是美联储的平均通胀目标、日本央行的 “火箭筒” 政策之下,通过货币宽松提高通胀的努力都注定收效甚微。

另一边,副作用却可能非常严重。

一来,大部分无法到达实体经济的流动性可能转而被用于购买现有资产,进一步推高估值,助长资产泡沫。

这一趋势在疫情期间变得更加明显,尤其体现在许多营收低迷、较低信用评级的公司却股债价格飙升。

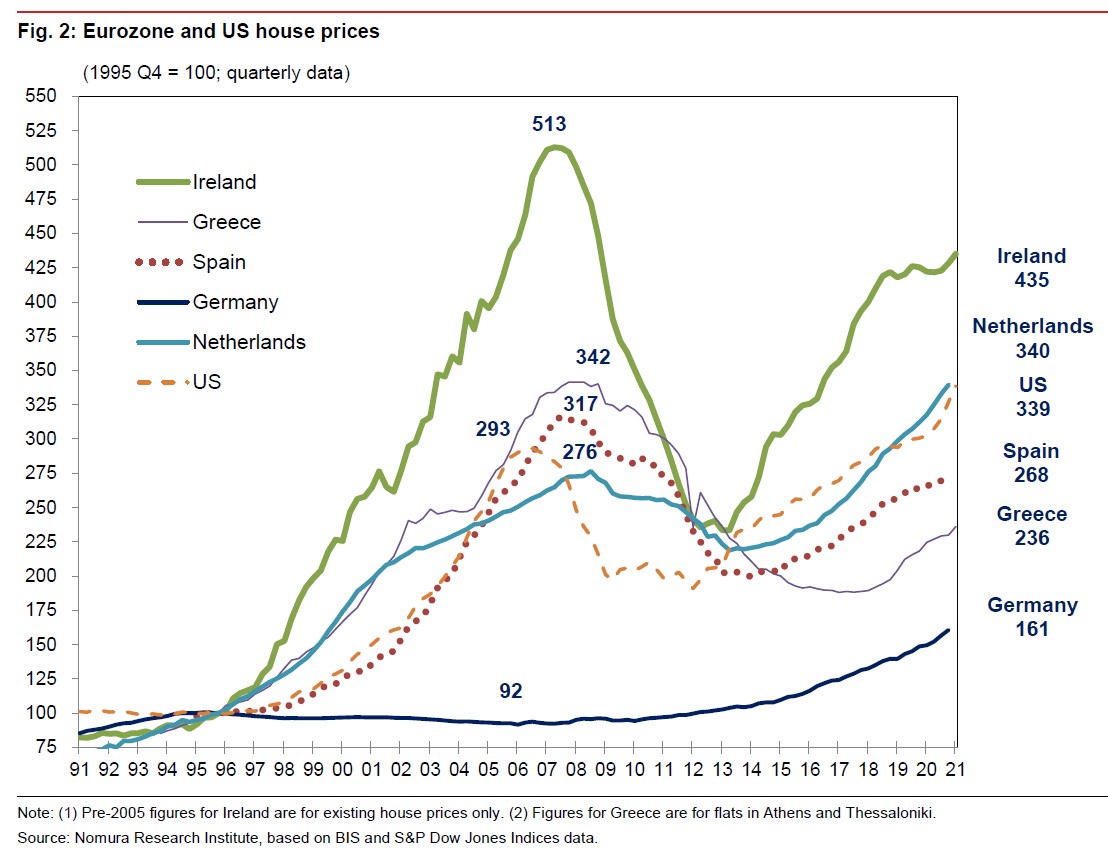

房价泡沫也在加速显现,如下图所示,爱尔兰、荷兰、美国等地房价均快速上行。辜朝明表示,这一方面将加剧贫富差距问题,另一方面,如果泡沫破裂,欧元区可能再次陷入 2008 年的资产负债表衰退,破坏金融体系稳定性。

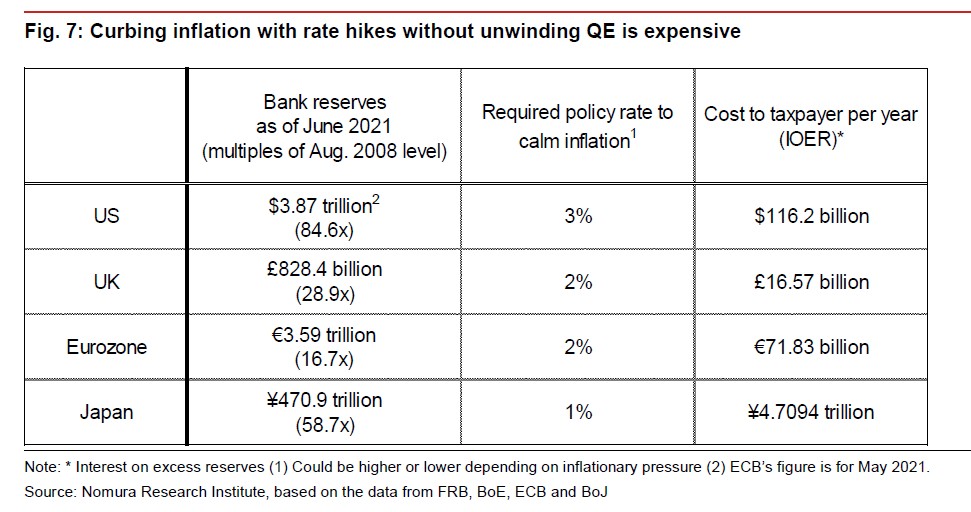

二来,一旦私营部门资产负债表修复后重新借钱投资和消费,银行系统所积累的庞大储备几乎能使贷款无限制扩张,使得原先被压抑的通胀迅速飙升。届时如果各国央行再想用加息抑制这一局面,将不得不大幅提高政策利率,这将使纳税人承担巨大成本。

根据辜朝明估算,美、欧、日分别 3%、2%、1% 的政策利率,将分别对应每年 4.7 万亿日元(合 429 亿美元)、718 亿欧元(合 853 亿美元)、1162 亿美元的纳税人成本。以日本的 4.7 万亿日元为例,这相当于上次消费税上调所带来的税收增长。

并且,届时各国央行退出 QE 越晚,加息越犹豫,纳税人未来所需承担的加息成本也将越高。

由此,辜朝明对各国央行在疫情对经济影响减弱之际,仍然放松通胀目标的做法表示担忧。他主张 “先发制人” 地将通胀 “扼杀在萌芽状态”,以避免未来可能巨大的无谓成本。

他认为,虽然借款人暂时还回不来,但综合以上种种副作用,继续大幅货币宽松 “是一种高风险、低回报的做法”。

应倚重财政政策,但在各国适用性不同

至于货币政策失灵的情况下如何对各国经济予以有效支持,辜朝明倾向于倚重财政刺激。

不过应注意到,财政政策在各国适用性有所不同。

美国金融危机之后,由于奥巴马政府不够强硬致使民主党输掉众院,财政刺激一度被共和党束缚手脚,不得不采取量化宽松这一 “次优选择”。但随着今年拜登政府强势推进天量刺激法案,辜朝明在此前研报中曾明确表示,货币政策可以适时收手。

然而对欧元区而言,运用财政刺激替代货币宽松同样是棘手的。

虽然欧洲央行的政策审查也承认,利率接近于零时财政政策变得更加有效,但不幸的是,受欧元区规则约束,各成员国政府财政赤字被限制在 GDP 的 3% 以内,低于上文提到 2008 年后私营部门储蓄在 GDP 中的平均占比(4.82%)。

这造成了欧元区经济的结构性通缩缺口,也意味着欧洲央行实施货币宽松,是试图在通货紧缩进入体制框架时制造通胀,对欧元区和欧洲央行来说都是一个悲剧。

辜朝明表示,只要不合理条约对财政刺激的限制依然存在,这种根本矛盾将继续对欧元区经济造成压力。