新股前瞻 | 宏信建设发展冲击港股 IPO,三项设备保有量第一成亮点

近三年来,宏信建设发展近八成的收入来自于经营租赁服务,该服务包括不同类型的设备及材料,因此公司未来的扩张取决于该业务的两项硬指标:设备保有量及利用率。

受益于城市化的持续推进以及基建行业投资的不断增加,中国建筑业稳定增长。中国建筑业总产值由 2016 年的 19.4 万亿元(人民币,下同)增至 2020 年的 26.4 万亿元,复合年增长率为 8.0%。

与此同时,由于人工成本与日俱增,针对建筑工地安全的监管日益严格,设备在替代人力方面发挥更重要的作用,专业设备运营服务市场也因此在过去五年迅速扩张。

根据弗若斯特沙利文报告,中国设备运营服务的市场规模(按收入计)由 2016 年的 4879 亿元增加至 2020 年的 7554 亿元,复合年增长率为 11.5%。预计中国设备运营服务的市场规模(按收入计)于 2025 年将增加至人民币 15130 亿元,2020 年至 2025 年复合年增长率为 14.9%。

接近万亿的市场规模,诞生的企业成千上万,想要登陆二级市场的更是不知凡几。智通财经 APP 获悉,6 月 30 日,港交所披露了中国最大的设备运营综合化服务提供商——宏信建设发展的招股书。

万亿元沃土孕育出的龙头企业,能否经得起资本市场的围观与拷问,且听笔者细细剖析。

业绩蒸蒸日上,营收超 36 亿元

宏信建设发展的主营业务具体可分为三部分,包括经营租赁服务、工程技术服务、平台及其他服务。

招股书显示,2018 年至 2020 年,宏信建设发展的业绩蒸蒸日上,营收从 2018 年的 19.09 亿元增加 37.3% 至 2019 年的 26.22 亿元,并进一步增加 39.7% 至 2020 年的 36.65 亿元;净利润自 2018 年的 1.98 亿元增长 91.7% 至 2019 年的 3.80 亿元,并进一步增加 29.7% 至 2020 年的 4.93 亿元。据弗若斯特沙利文报告,以 2020 年收入计,公司是中国最大的设备运营服务提供商,占 0.5% 的市场份额。

于往绩记录期间,公司的大部份收入来自经营租赁服务。近三年来,该项服务产生的收入分别为 15.55 亿元、20.36 亿元、24.85 亿元,分别占相应年度收入的 81.4%、77.7% 及 67.8%。来自工程技术服务及平台及其他服务的收入合并占总收入的百分比由 2018 年的 18.6% 增至 2020 年的 32.2%。

尽管业绩向好,宏信建设发展的盈利能力却呈现微微下滑态势。2018 年至 2020 年,公司的毛利率呈下降态势,分别为 50.3%、51.0% 及 45.0%。其中经营租赁服务的毛利率分别为 55.2%、55.5% 及 52.3%;工程技术服务的毛利率分别为 40.5%、42.1% 及 28.8%;平台及其他服务的毛利率分别为 7.3%、8.5% 及 37.2%。

毛利率下降的原因,在于公司经营租赁服务及工程技术服务的毛利率下降,而这两项业务毛利率下降则与设备折旧造成的销售成本增加有关。

2018 年至 2020 年,公司经营租赁服务销售成本从 6.96 亿元增加至 11.85 亿元;工程技术服务销售成本从 1.37 亿元增长至 7.37 亿元。

看来作为业内龙头,宏信建设发展的经营状况也受到成本扰动。

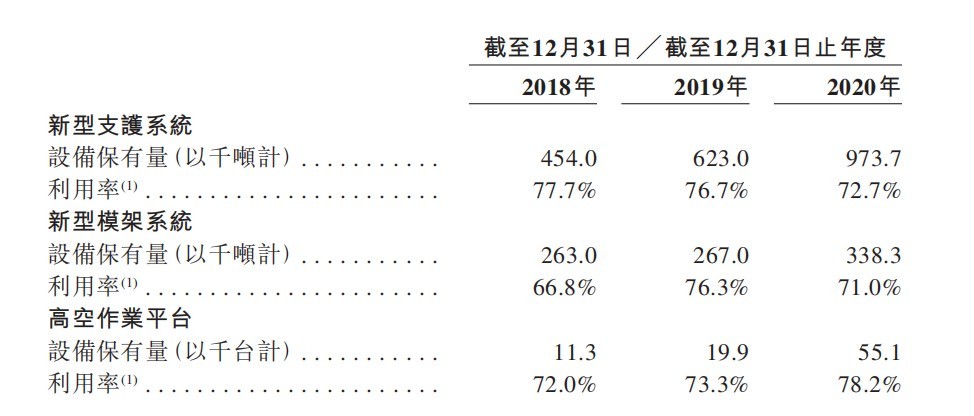

聚焦硬指标:设备保有量及利用率

近三年来,宏信建设发展近八成的收入来自于经营租赁服务,该服务包括不同类型的设备及材料,因此公司未来的扩张取决于该业务的两项硬指标:设备保有量及利用率。

据智通财经 APP 了解,宏信建设发展能在设备运营服务市场拔得头筹,与其丰富的设备保有量不无关系。

具体而言,公司在新型支护系统、新型模架系统及高空作业平台三个设备运营服务市场均独占鳌头。

根据弗若斯特沙利文报告,新型支护系统方面,公司于 2020 年的钢支护系统设备保有量约为 97.4 万吨,按中国同年设备保有量计占市场份额的 4.6%。

新型模架系统方面,公司于 2020 年的盘扣式脚手架设备保有量约为 33.8 万吨,按中国同年设备保有量计占市场份额的 2.6%。

高空作业平台方面,公司于 2020 年的高空作业平台设备保有量约为 55,000 台,按中国同年设备保有量计占市场份额的 25.0%。

与此同时,上述三项设备的利用率均超过 70%,其中 2020 年,高空作业平台的利用率更是接近 80%。对此,宏信建设发展在招股书中阐述了以下三个原因:其一,高空作业平台的适用场景不断拓展;其二,2020 年中国高空作业平台的市场集中度上升,公司对市场份额也相应增加;其三,虽然 2020 年上半年中国建筑工程因 COVID-19 疫情而大量停工,但受益于设备替代人力需求的进一步增长,市场对高空作业平台的需求长期而言将进一步增加。

也就是说,未来随着中国设备租赁行业的发展,设备需求量上升是毫无疑问的。根据弗若斯特沙利文报告,2020 年中国设备租赁行业渗透率为 55%,而北美、欧盟及日本等发达国家于 2020 年的平均渗透率为 65.9%。中国设备租赁行业渗透率由 2016 年的 47.2% 上升至 2020 年的 55.0%,预计将于 2025 年进一步上升至 61.4%。

长远来看,宏信建设有望享受设备租赁行业渗透率提升的红利。

花钱买设备,资金仍需健康流动

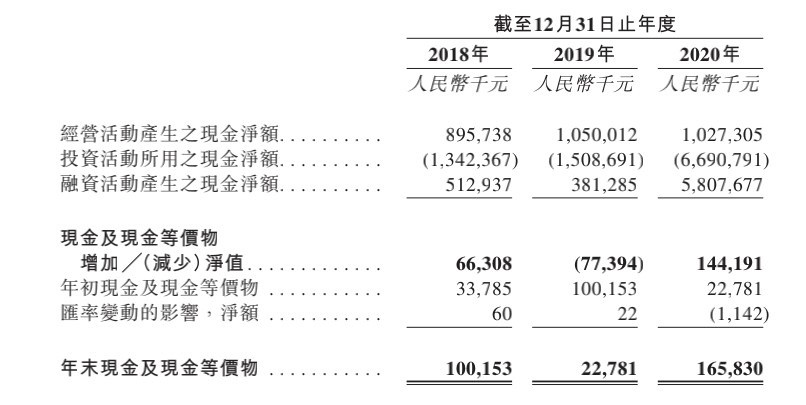

宏信建设发展的业务运营需要在设备上砸重金。简言之,需要庞大的资本,所以充足、及时的资金来源,对于公司维持及进一步发展业务至关重要。

目前公司主要资金来源包括业务运营所得现金及借款。2018 年至 2020 年,公司经营活动产生的现金流分别为 8.96 亿元、10.50 亿元、10.27 亿元,逐年递增。

经营活动产生的现金流充足,公司自然有实力购买设备,一顿 “买买买” 之后,公司账面上现金显得单薄了些。2018 年至 2020 年,公司年末现金及现金等价物分别为 1.00 亿元、2278.1 万元、1.66 亿元。

为了市场竞争力,设备保有量固然重要,但仍需重视公司的资金健康周转问题。

2018 年至 2020 年,公司应收贸易款项账面值(扣除预期信用损失)分别为人民币 15.81 亿元、20.86 亿元、31.04 亿元。于同一时期,公司贸易应收款项周转天数分别为 225 天、222 天及 252 天。

应收账款周转速度慢,计提的坏账准备自然不少。2018 年至 2020 年,公司应收贸易款项的预期信用损失分别为 4.04 亿元、4.91 亿元、5.74 亿元,分别占截至同日应收贸易款项的 25.5%、23.5% 及 18.5%。也就是说,预计公司的应收账款中有 2-3 成都是坏账。

总而言之,宏信建设发展身为行业龙头,自然有其过人之处,比如三项设备保有量稳居市场首位。但业绩快速增长的同时,仍需关注资金流动性问题,才能获得投资者青睐。