新股消息 | 友和集团递表港交所主板,香港以销售电子产品及家庭电器为主的最大电子商务平台

6 月 30 日,友和集团控股有限公司向港交所主板递交上市申请,民银资本为其独家保荐人,永时证券为其财务顾问。

智通财经 APP 获悉,据港交所 6 月 30 日披露,友和集团控股有限公司 (下称 “友和集团”) 向港交所主板递交上市申请,民银资本为其独家保荐人,永时证券为其财务顾问。

友和集团是香港企业对消费者 (B2C) 电子商务行业的先行者及领先市场参与者之一,拥有逾 23,000 项 SKU(以电子产品及家庭电器为主),于 2021 年 6 月 22 日已累积庞大客户群,注册会员超过 590,000 名。

根据弗若斯特沙利文报告,于 20/21 财年,按网站流量计,友和集团于香港以电子产品及家庭电器为主的电子商务平台中位列榜首,并在香港所有电子商务平台中取得最高电子产品及家庭电器零售业网上销售,市场占有率约为 5.6%。按 20/21 财年的网站流量及整体零售业网上销售计,公司亦于香港所有电子商务平台中分别排名第二及第三 (市场占有率约为 1.8%)。

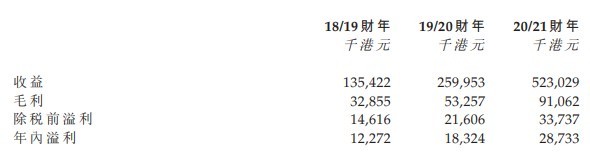

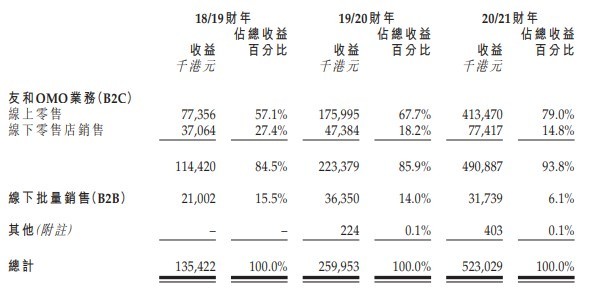

招股书显示,友和集团截至 2021 年 3 月 31 日止三个财政年度的整体收益及净利一直快速增长。于 18/19 财年、19/20 财年及 20/21 财年,公司的总收益分别约为 1.35 亿港元、2.60 亿港元及 5.23 亿港元。B2C 模式下的友和 OMO 业务构成主要销售渠道,占整个往绩记录期间的总收益逾 80.0%。尤其是,来自线上零售的收益分别占总收益约 57.1%、67.7% 及 79.0%。

公司亦于企业对企业 (B2B) 模式下透过线下批量销售产生收益,据此,公司主要向下达批量采购订单的其他电子产品及家庭电器零售商、贸易公司以及企业及其他机构客户供应产品。于 18/19 财年、19/20 财年及 20/21 财年,来自于 B2B 模式下的线下批量销售的收益分别占总收益约 15.5%、14.0% 及 6.1%。

于 18/19 财年、19/20 财年及 20/21 财年,毛利分别约为 3285.5 万港元、5325.7 万港元及 9106.2 万港元,毛利率分别约为 24.3%、20.5% 及 17.4%。毛利率下降的主要原因为公司为应付对产品 (尤其是利润较低的若干主要品牌的电子产品及家庭电器) 的需求增加而拓展产品组合,以及提供具有竞争力定价的不同产品的多项全年推广活动。年内溢利分别为 1227.2 万港元、1832.4 万港元及 2873.3 万港元,净利率分别约为 9.1%、7.0% 及 5.5%。