新股前瞻丨恺兴文化:乘网络文学东风,却难解上下游 “依赖症”

网络文学市场 “小兄弟”,恺兴文化想开资本 “荤”。

乘网络文学快速发展之东风,业内 “小兄弟” 恺兴文化也想开开资本 “荤”。

智通财经 APP 获悉,据港交所 6 月 25 日披露,恺兴文化控股有限公司向港交所主板提交上市申请,东吴证券 (国际) 为独家保荐人。

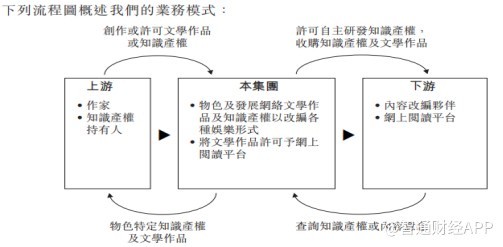

招股书显示,恺兴文化为一间在中国专注于物色及发展网络文学作品以改编各种娱乐形式及将文学作品许可予网上阅读平台出版的网络文学知识产权运营公司。公司旨在联系知识产权运营价值链上各个参与者、构思培养计划以提升文学作品的商业价值,如将文学作品改编为电影、电视及网络剧、动漫及个人电脑及手机游戏,以及向网上阅读平台授出文学作品许可。

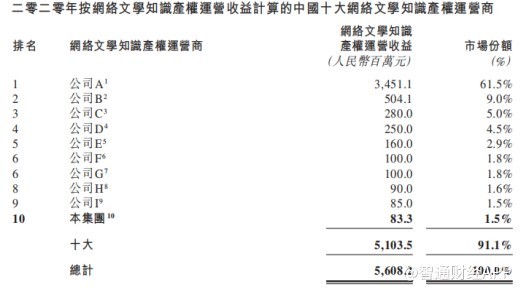

据弗若斯特沙利文报告,以 2020 年的收益计算,恺兴文化中国网络文学知识产权运营市场排名第十位,市场份额为 1.5%。

行业 “巨头” 当道,恺兴患上下游依赖症

在竞争激烈的互联网世界里,从来都是赢家通吃。一个产品若不能进入到用户心智的前列,便可能离用户越来越远。事实上,网络文学行业已经由头部企业占主。

弗若斯特沙利文报告显示,以 2020 年网络文学知识产权运营产生的收益计算,中国的网络文学知识产权运营市场由最大行业参与者以 61.5% 的市场份额为主导,而五大行业参与者的市场份额为 82.9%。

前有行业巨头强大的虹吸效应,后有同级别对手你追我赶,恺兴文化近几年的发展,可谓是一本难念的经。

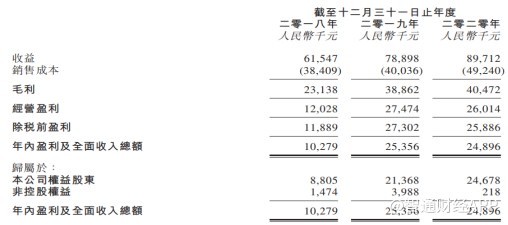

业绩方面,2018 财年至 2020 财年,恺兴文化的营收分别为 6150 万元、7890 万元和 8970 万元。公司同期毛利率分别为 37.6%、49.3% 和 45.1%;净利润分别达到 1027.9 万元、2535.6 万元和 2489.6 万元。

显然,恺兴文化在 2020 年这个 “宅经济” 大年遭遇了营收增速下滑以及盈利能力下降的局面。

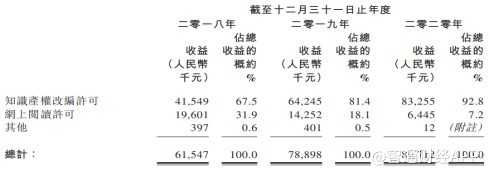

从业务端来拆解,恺兴文化的收入来自知识产权改变许可和网上阅读许可两大板块。近年来,公司的收入不断向知识产权改变许可偏移,2020 年该业务实现营收 8325.5 万元,占比 92.8%。

要做好知识产权业务改变许可业务,核心要素是和上游供应商,即知识产权持有人及作家建立广泛而良好的合作关系,以获得充足的知识产权储备,同时有广泛而稳定的内容改编合作渠道。

据智通财经 APP 了解,截至 2021 年 6 月 20 日,恺兴文化的内容库已发展成为拥有来自超过 2200 名作家的 2800 部文学作品的文学储备,涵盖十多种文学体裁。截至同日,公司知识产权储备中有 483 项知识产权,其中包括 17 项 “S 类” 知识产权及 15 项 “A 类” 知识产权。

尽管,恺兴文化知识产权来源广泛,但业绩的主要贡献者还是少数供应商。招股书显示,2018 年至 2020 年,公司向 5 大供应商采购金额占比分别达到 64.0%、88.4% 及 92.9%,向最大供应商采购的金额则分别占同期采购总额的约 18.3%、34.7% 及 41.5%。

下游来看,五大客户的收益分别占 2018 年至 2020 年总收益的约 70.7%、82.2% 及 82.5%,来自最大客户的收益则分别占同期总收益的约 29.1%、60.4% 及 31.5%。

对上下游依赖在恺兴文化的资产结构中亦有所体现。截至 2020 年底,恺兴文化的贸易应收款项达到 3070.4 万元,预付款项、按金及其他应收款项达到 2206.1 万元,两者合计占流动资产比重约 81%。

相对而言,恺兴文化截至 2020 年底的贸易应付款项和其他应付款项及应计费用的总额为 2278.2 万元,远低于应收及预付款金额。由此可见,恺兴文化对上下游的话语权并不高。这也是公司近三年期末银行及手头现金均没有突破千万的原因。

行业蓝海属性尚在,恺兴文化望快速成长

好的一方面是,当前网络文学知识产权运营市场的蓝海属性尚在,行业 “内卷” 问题并不十分严重,存在 “百花齐放” 的可能性。

据弗若斯特沙利文报告,在移动互联网日益渗透,网络文学急速发展及改编自网络文学知识产权的泛娱乐产业蓬勃发展下,网络文学市场的总收益由 2016 年的 96 亿元增至 2020 年的 288 亿元,同期复合年增长率为 31.8%。随着网络文学的知识产权运营日益重要,网络文学市场的总收益预期于 2025 年达到 542 亿元,自 2020 年起的复合年增长率为 13.4%。

展望将来,知识产权运营及泛娱乐生态体系的发展,以及消费者更倾向改编自知识产权的娱乐将继续带动中国网络文学知识产权市场增长。网络文学知识产权运营市场的收益预期于 2025 年将达到 150 亿元,自 2020 年起的复合年增长率为 21.7%。

从恺兴文化角度来看,公司于 2018 财年、2019 财年、2020 财年及自 2021 年 1 月 1 日至 6 月 20 日分别向公司的内容改编伙伴许可合共 54、96、175 及四项知识产权,以改编为娱乐产品。2018 至 2020 年,公司自行开发及收购的知识产权中知名的例子包括《女总裁的贴身高手》、《吃鸡战场》、《造化之门》、《龙符》及《武林客栈》。可以窥见公司在过往业绩期间保持的良好的发展态势。

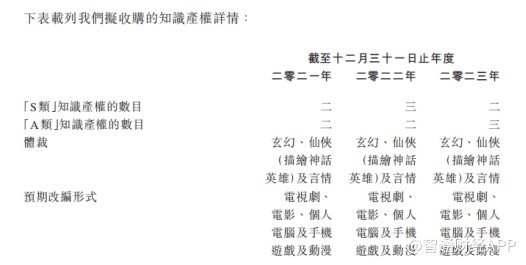

展望未来,恺兴文化在招股书中表示,2021 年至 2023 年公司将每年收购两到三个 “S 类” 知识产权和两到三个 “A 类” 知识产权,题材涵盖玄幻、仙侠、言情等。

招股书显示,收购一项 “S 类” 知识产权的价格一般超过 1000 万元,而收购一项 “A 类” 知识产权的价格则介于 500 万元至 1000 万元之间。这意味着,恺兴文化要完成上述收购计划,可能要花费过亿元的成本。对于 “粮草欠丰” 的恺兴文化来说,能否成功上市或许是公司达成收购目标的关键,也是公司市场地位更进一步的关键。