台积电被吹过头了?大摩打出降评第一枪:投它就是投 “死钱”

5 纳米制程以后,2、3 纳米制程上需要更高强度的资本支撑,可能导致先进制程晶圆代工的 ROI 出现结构性下滑。部分原因是,台积电同艾司摩尔(ASML)等关键设备供应商的议价能力正在减弱。

过去两年,台积电先进制程领先地位几乎得到市场共识,近日摩根士丹利却打出降评第一枪。

在一份长达 80 页的报告中,该行下修对台积电评级至 “中立”,并将目标价由 655 新台币下调至 580 新台币。按周三收盘价 595 新台币计算,意味着还有 2.5% 的下行空间。

报告显示,这一目标价比当前市场共识预期低了 23%,与主流观点明显相左。目前台积电被外资行普遍评为 “增持” 股,共识均值落在 749 新台币,但摩根士丹利认为未来 12-18 个月,其股票将 “恐如死钱”。

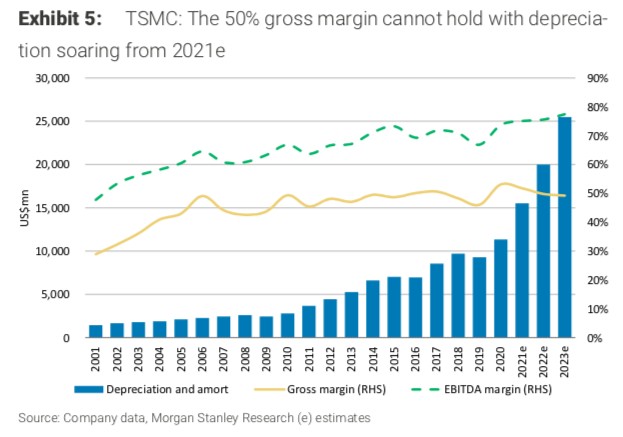

ROI恐出现结构性下滑,毛利率预计跌破50%关口

2021 年是摩尔定律发展的重要里程碑,IBM 在 2 纳米、台积电在 1 纳米双双取得突破。身为先进制程的 “技术推动者”,台积电目前已是全球芯片业市值最大的公司,获得市场主流观点一致乐观看好。

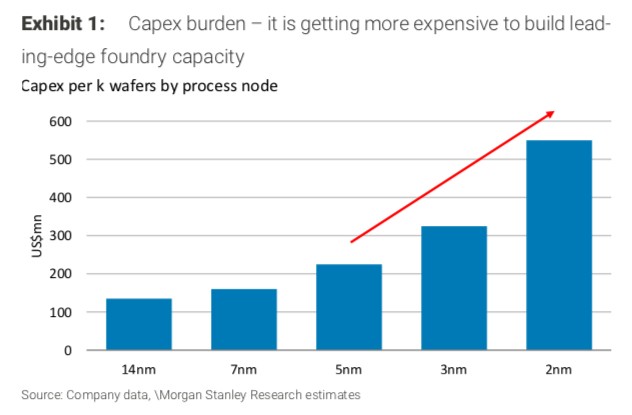

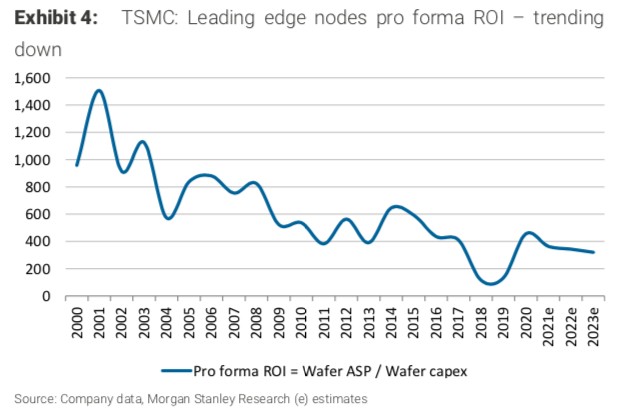

然而摩根士丹利报告指出,虽然过去一段时间以来,台积电确实凭借商业化 “摩尔定律” 取得市盈率长期扩张,但5纳米制程以后,2、3纳米制程上需要更高强度的资本支撑(Exhibit 1),可能导致先进制程晶圆代工的投资回报率(ROI)出现结构性下滑(Exhibit 4)。

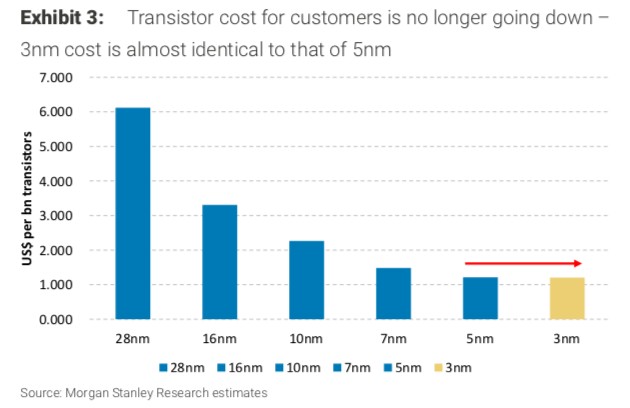

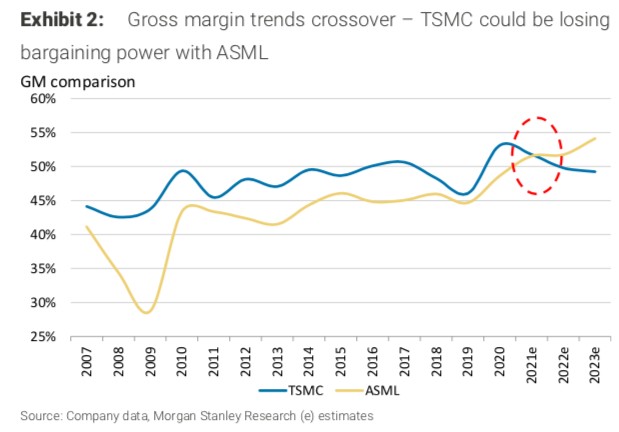

部分原因是,台积电同艾司摩尔(ASML)等关键设备供应商的议价能力正在减弱。摩根士丹利提到,根据 3 纳米晶圆的初步定价,成本较 5 纳米并没有进一步下降,意味着摩尔定律的成本优势已经结束(Exhibit 3)。一些替代技术,诸如先进的 3D 封装,在提升芯片性能的同时,也可能削弱市场对 3 纳米、2 纳米制程的需求。

作为台积电 EUV 光刻机供应商,目前 ASML 已超越其大股东获得更高毛利率。

此外,台积电近期资本支出激进,先是公开声明投资 120 亿美元在美国亚利桑那州设厂,后又有传言将在日本建设基地。疫情的反复、重复下单等风险,也成为威胁台积电业绩的潜在因素。

摩根士丹利预计,以上种种将削减台积电2021年毛利率至50%以下,跌破投资者重要心理关口,也低于华尔街对其此后两年 52% 毛利率的共识。而这还是在预设芯片业处于上行周期的情况下,一旦产业进入下行周期,投资者可能不得不重估台积电长期营运成长预期。

该行警告称,2022 年后芯片业会进入一个下修周期,可能提前到今年四季度就会看到代工涨势告一段落。

更长期看,摩根士丹利预计台积电收入仍将总体保持增长趋势,但不会像市场想象的那么乐观,目前看涨者对其五年内收入翻番的预期是 “吹过头” 了。

该行直言,本身估值已经不便宜的情况下,再把钱投到台积电相当于拿了笔 “死钱”。