康圣环球:“临床特检第一股” 过聆讯,ICL 高景气快速发展

国内第一家独立临床特检服务商以及国内最大的血液学特检服务商康圣环球通过港交所聆讯

自从新冠疫情席卷全球以来,大量核酸检测工作使得医疗检测开始进入到大众视野。而对于检测行业而言,新冠核酸检测只是很小的一部分,背后的临床特检才是充满想象空间的蓝海市场。

近日,国内第一家独立临床特检服务商以及国内最大的血液学特检服务商康圣环球基因科技有限公司(以下简称:康圣环球)通过港交所聆讯,上市在即,高盛、中金以及瑞信为其联席保荐机构。那么这家在港交所的临床特检第一股资质如何?

快速成长的 ICL蓝海市场

去公立三级医院就诊,是大部分国内患者在生病就医时的重要选择。

不到 2800 家的三级医院(占全部医疗资源的 8%)需要治疗超过 20.57 亿人次的患者(占全部就诊人次的 53.5%),数据的表象之下正是医疗资源不匹配的内核。

然而,就在就诊需求高企的三级医院,大部分其实并没有足够设备应对庞大的特检检测需求,因此 ICL(提供临床检验服务的第三方医疗机构)在庞大的医学检验市场催生下快速成长。根据中信建投数据显示,国内 ICL 数量在 2012 年仅为 129 家,而截止 2020 年 3 月已经超过 1570 家,预计 2020 年底将会超过 1600 家。

政策面上,伴随着 DRGs 政策逐步落地,ICL 行业将迎来发展良机。近年来国家出台多项政策加快推进 DRGs 的落地,医学检验逐渐转移为医院的成本端中心。公立医院成本控制压力增大,更有动力把检验外包给第三方。ICL 行业通过集约化经营控制成本、通过专业化提升检验水平,将原本属于医院检验科、病理科的检验业务外包进行集中检验,充分发挥规模优势。在医保控费的大趋势下以及伴随 DRGs 政策的落地,ICL 行业预计将迎来加速发展。

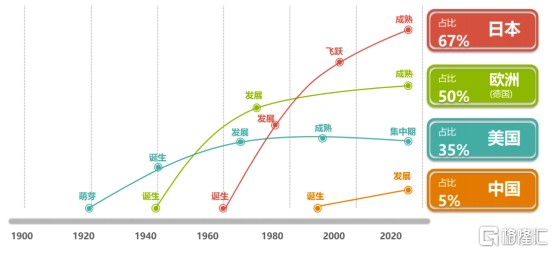

从海内外市场对比角度来看,国内 ICL 渗透率还处于十分低的水平,还处于蓝海市场。根据中信建投数据统计显示,我国公立医院的主导地位导致第三方医学检验市场规模较小,占行业渗透率仅为 5%,与美国 35%,欧洲 50%,日本 67% 的渗透率差距较大。根据 Frost&Sullivan 数据统计显示,中国领先的 ICL 检验项目大约为 3500 个,日本领先的 ICL 检验项目大约为 4000 个,欧美地区达到约 5000 个。

图表一:国内外 ICL 渗透率情况

数据来源:中信建投,格隆汇整理

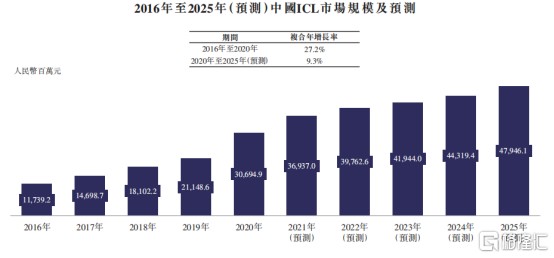

从市场规模及增速来看,与其他国家已经处于成熟期不同,我国 ICL 行业起步较晚,还处于高速发展期,未来具有巨大的发展空间。根据 Frost&Sullivan 数据统计显示,中国 ICL 市场由 2016 年的 117.39 亿元增长至 2020 年的 306.95 亿元,复合年增长率为 27.2%,预计 2025 年将达到 479.46 亿元,复合年增长率为 9.3%,增速明显高于公立医院检验市场。

图表二:中国 ICL 市场规模情况

数据来源:Frost&Sullivan,格隆汇整理

从 ICL 分类来看,包括两类检测服务,也就是常规检测以及特检(未被列入《医疗机构临床检验项目目录》的特殊检验项目)。相比起常规的检测,特检的技术门槛更高,盈利能力更强。特检需要由高技能的专业人员来执行,在更加有技术门槛的平台上进行(例如分子诊断、蛋白质化学、细胞免疫学、高级微生物学等),市场准入壁垒高,相对异构,自动化程度低,一般由 ICL 以及三级医院来提供,服务高级医院。

图表三:常规检测与特检区别

数据来源:Frost&Sullivan,格隆汇整理

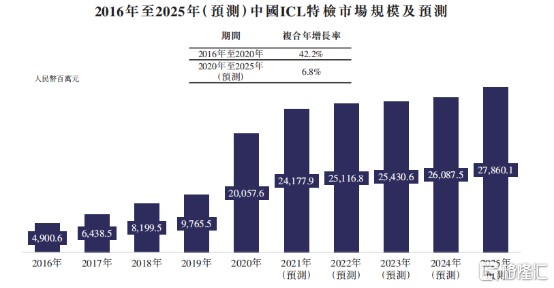

根据 Frost&Sullivan 数据统计显示,中国特检市场整体增速爆发高于常规检测市场。中国 ICL 特检市场 2016 年为 49 亿元,受益于 COVD-19 检测需求激增,2020 年增长至 200.58 亿元,复合年增长率达到 42.2%,预计 2025 年将达到 278.6 亿元。

图表四:中国 ICL 特检市场规模

数据来源:Frost&Sullivan,格隆汇整理

康圣环球:临床特检服务商龙头企业

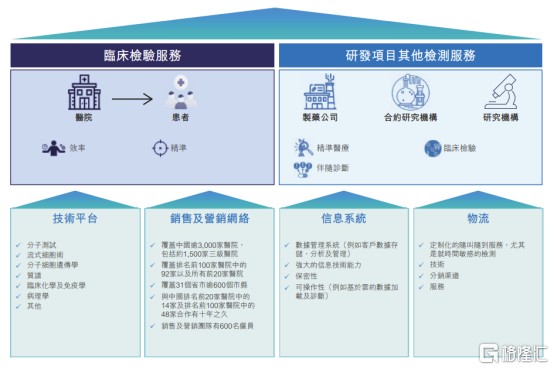

康圣环球是国内最早涉及独立临床特检服务供应商之一,拥有最大的特检组合,按收入计占,公司占据第五大 (4.1%) 的市场份额。公司提供超过 3500 种检验项目,包括约 2300 种血液学检验项目,超过 1100 种检验项目来自于公司自主研发。

整体来看,康圣环球提供的检验服务可以分为临床检验服务和研发项目检测服务及其他。其中:临床检验服务是指向医院或通过其向个别病人提供样本收集及运输、检验到检验结果分析及临床报告发布的全面检验服务。研发项目检测服务则是为合约研究机构、临床试验赞助商、制药公司及研究机构提供检测服务,以进行精准医疗的科学研发以及提供特检服务。

图表五:公司解决方案

数据来源:招股说明书,格隆汇整理

财务情况上来看,2020 年公司收入 8.91 亿元,2018 至 2020 年复合增长率为 12.35%。按照非国际财务报告准则来计算,调整公允价值部分后,公司 2018 年至 2020 年经调整净利润分别为 1885.3 万元、5332.6 万元以及 9197.9 万元,年复合增长率为 120.88%。

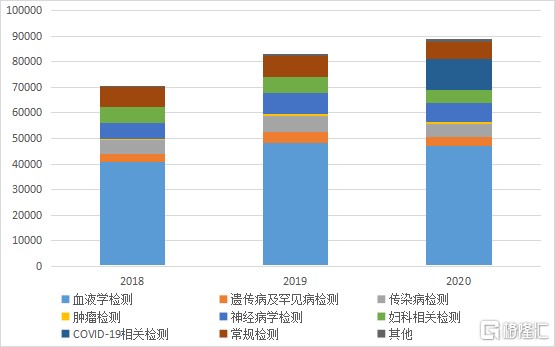

按照业务分布来进行划分,公司业务主要分为 9 个分部,包括:血液学检测、遗传病以及罕见病检测、传染病检测、肿瘤检测、神经学检测、妇科相关检测、COVID-19 相关检测,常规检测以及其他(如向合约研究机构提供的服务)。

图表六:公司业务收入情况

数据来源:招股说明书,格隆汇整理

其中,公司 2020年血液学检测4.69亿元,占收入 52.7%,成为 ICL血液检测细分行业龙头企业,市占率第一,达到 42.3%。公司的血液学检验项目包括良性和恶性血液系统疾病以及白血病、增殖性骨髓瘤、多发性骨髓瘤、淋巴瘤以及凝血病等关键子领域的广泛血液系统疾病。

目前,公司正在开发 30 多种针对血液病检验项目,其中开发更多基于 NGS 技术的检验项目,例如全外显子测序、全基因组测序以及免疫库测序,主要用于血液肿瘤的诊断和检测,以及用于妇女和儿童的遗传疾病以及传染病的科学研究。在公司开发的新血液病检测项目中,17 项正在进行结果分析以及文件归档、11 项正在进行样本收集以及 10 项正在进行实验设计。公司的新检验项目包括 PCR、QPCR、第二代 DNA 测序、Luminex、FISH 以及流式细胞术技术。

从市场规模上来看,国内 ICL 血液学检测市场增长迅速,具有爆发力。根据 Frost&Sullivan 数据统计显示,2016 年 ICL 血液学检测为 4 亿元,2020 年增长为 11.10 亿元,年复合增长率达到 29%,预计 2025 年将达到 46.79 亿元,年复合增长率达到 33.3%。

图表七:2020 年按照公司划分的中国 ICL 血液学检测市场规模

数据来源:招股说明书,格隆汇整理

技术研发双轮驱动,构筑检测组合护城河

罗马不是一天建成的。康圣环球也不是一天成为临床特检龙头企业的。

作为 2003 年成立,最早一批进军临床特检的企业,康圣环球一方面在检测技术上从血液检测入手开始介入临床特检,从而布局多领域的检测技术,另一方面则积极探索研发,不断创新从而满足市场需求。

在技术研发两大驱动之下,公司具有五大优势与壁垒,从而构建了公司在检测服务行业上的护城河:

(1) 检测组合全面。检测组合覆盖面的多少,直接影响到公司的订单情况。康圣环球是在中国所有独立特检供应商中,拥有最大的特检组合,在所有独立特检供应商中规模最大,能够为看客户提供一站式特检服务。公司的服务清单上提供超过 3500 种,远超中国三级医院提供的检测服务的约 250% 到 600%,血液学检验项目超过 2300 种。

(2) 技术平台先进。特检相较于普通检测,技术壁垒更高,竞争对手的准入门槛更高,反过来,也要求想要从事特检的公司需要具备过硬的技术平台。康圣环球主要临床病理学技术平台包括分子检测、流式细胞术、分子细胞遗传学、质谱法、临床病理学下的临床化学及免疫学以及解剖病理学下的技术(如骨髓活检等)。以上技术平台可进行全标本种类的分析检测,涵盖形态、细胞、染色体、遗传、蛋白质及其他分子水平以及不同专科领域的扩展。2020 年,公司进行了超 330 万次特检,包括超过 73.59 万次血液病学检测。

(3) 研发能力强大。公司的研发团队由血液病学、遗传学、肿瘤以及其他特殊领域的医学及科学专家组成,为客户量身定制的优质特检服务,满足市场需求。公司平均每年内部开发约 100 种新检验项目。此外,公司与知名医疗机构及制药公司的广泛合作,不断提高研发能力。

(4) 品牌知名度良好。公司为超过 1600 家三级医院提供服务,占据中国三级医院的 60% 以上,其中包括复旦大学医院管理研究所排定的前 100 家医院中的 92 家以及 TOP20。在 TOP20 以及 TOP100 中,公司分别与其中的 14 家以及 48 家医院合作超过 10 年以上。

(5) 销售及物流网络强大。公司经过多年的耕耘,已经实现覆盖全国医院,为中国 31 个省市覆盖超过 600 个市县的 3000 多家医院提供服务。此外,公司作为经验最为丰富的冷链物流服务供应商,拥有 17 年经验,可以确保检测标本质量和及时交付检验结果。

小结

医改进入深水区外加此次新冠疫情的影响,医疗服务体系和公共卫生体系的建设将会越来越被重视。而在后疫情时代,第三方医学检测行业发展的不充分以及未来前景广阔的先天条件和后天优势都将会为整个行业带来巨大的市场机遇和发展契机。

而在高速发展的蓝海 ICL 市场中,特检业务的需求会愈加突出,作为临床特检的龙头企业,康圣环球是个特别的存在。现有检测产品组合全面,未来发展的研发实力强劲,配合后续商业化的销售,物流,品牌知名度等诸多优势,公司有望在行业红利中获得长足的发展空间,值得长期关注与期待。