市场跌跌不休,亚太股市会再次遭遇 3 月份重创?

在美联储突然转向鹰派基调之后,美联储官员布拉德最新讲话称,预计在 2022 年末首次加息,美国股市、欧洲股市等风险资产遭遇大幅抛售,跌势加剧。

在美联储突然转向鹰派基调之后,美联储官员布拉德最新讲话称,预计在 2022 年末首次加息,美国股市、欧洲股市等风险资产遭遇大幅抛售,跌势加剧,且黄金回吐此前所有升幅,已经转跌,最多跌近 30 美元。

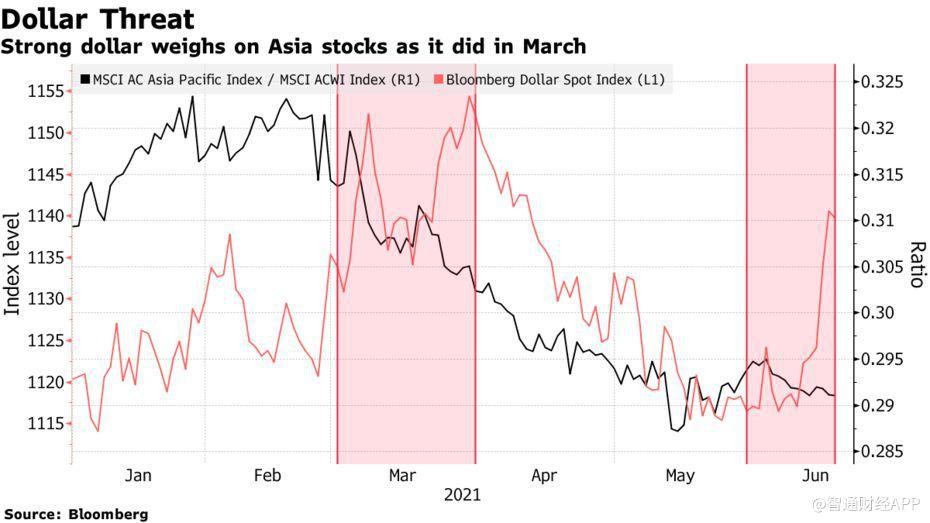

投资者最为担心的是亚太市场——是否会再次遭遇今年 3 月份的重挫呢?

市场人士表示,这次市场的弹性要大得多,鉴于相比美国股市,亚太股市估值偏低,以及疫情的逐步控制,此外,债券收益率并未增长,如 10 年期美国国债收益率从 3 月份的 1.7% 以上下滑至 1.44%。

所有这些都表明,摩根士丹利资本国际亚太指数 (MSCI Asia-Pacific Index) 不太可能出现与 3 月份类似的重挫表现,当时该指数下跌 1.5%,落后全球股市基准 4 个百分点。

Great Hill Capital 董事长 Thomas Hayes 表示:“对收益率敏感的科技、公用事业、大宗商品、医疗保健等行业的表现可能再次领先,并称旗下基金会加大了对中国科技股的配置,特别是阿里巴巴 (09988),基于该股此前经历一轮抛售后,目前估值较低。”

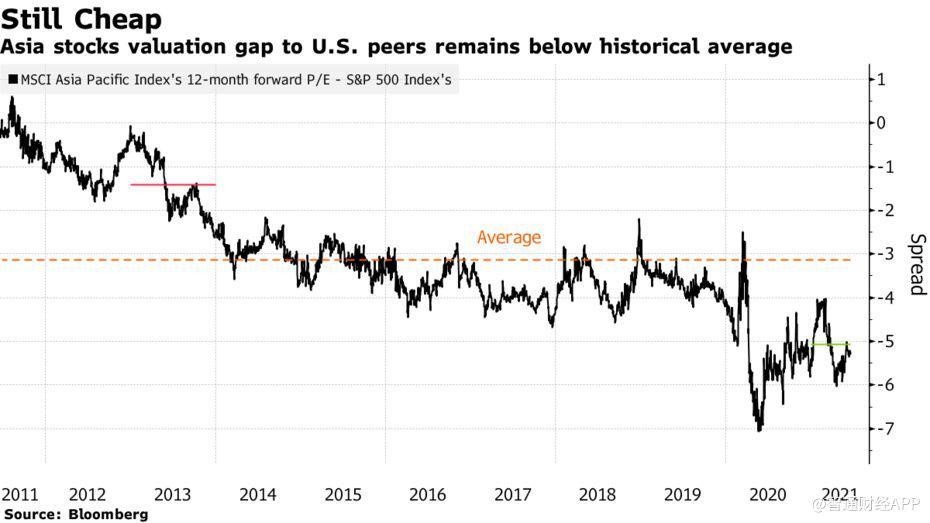

事实上,估值仍然是一些投资者维持对亚洲市场配置的关键原因。数据显示,阿里巴巴基准股价仅为未来 12 个月预期收益的 15.8 倍,与标准普尔 500 指数的倍数差距仍低于五年平均水平。

法国巴黎银行资产管理公司亚洲股市主管陈志凯 (Zhikai Chen) 表示:“鉴于估值差异,我预计亚洲股市这次将更有弹性”。

与 2013 年相比,这一差距更大。2013 年,时任美联储主席伯南克 (Ben Bernanke) 引起的缩减恐慌,导致亚太指数大跌约 11%。但是该年亚洲股市的市盈率较美国股市略低 1.5 个百分点,而 2021 年的平均市盈率相差 5 个百分点。

值得一提的是,Covid-19 病例连续 5 天的变化降至两个月来的低点,以及疫苗接种的增加,正在提振人们对亚洲经济增长的普遍乐观情绪,就连疫苗接种落后的日本也在取得明显进展。

至于美元近几日走强,摩根大通和高盛等大行认为,尽管美联储决策者倾向于鹰派,但美元反弹的时间并不会持续太长。

瑞银全球财富管理首席信息官全球资产配置主管阿德里安•祖尔彻 (Adrian Zuercher) 表示:“我们认为美元走强不会持续,实际上已看到了未来的下行趋势。美联储在本次会议上的态度比预期的更为强硬,但根据他们对 2023 年底的预测,这看起来仍然是一个整体立场偏鸽的鹰派阵营。”