新股解读 | 和黄医药 (00013):超 10 亿元处方药收入,填不满创新研发 “无底洞”?

6 月 18 日,和黄医药 (00013) 正式通过港交所聆讯。继英、美两地上市后,这家创新生物药公司终究还是踏上了港股之旅。

今年 3 月 17 日,和黄医药 (HCM.US) CEO 在其 2020 年业绩发布会上表示,公司暂无香港 IPO 计划。3 个月后的 6 月 18 日,和黄医药 (00013) 正式通过港交所聆讯。继英、美两地上市后,这家创新生物药公司终究还是踏上了港股之旅。

智通财经 APP 了解到,和黄医药将在于 6 月 18 日-6 月 23 日招股,拟发行 1.04 亿股,其中香港公开发售 1300 万股,国际发售股份 9100 万股,最高发售价每股 45.00 港元,预期股份将于 6 月 30 日开始买卖,每手买卖单位 500 股。

此次上市,和黄医药还引入了包括 Carlyle、CPP Investments、泛大西洋投资集团、HBM Healthcare Investments 及中金启融基金等在内的 5 名基石投资者,合共认购 25.35 亿港元股份,按中间价计算,约占其发售股份的 54.17%。

值得一提的是,此次和黄医药招股并未设招股价下限,发售股份价格将参照定价日或之前的纳斯达克的收市价等因素厘定,也就是变相下降其股价在港股市场的想像空间。

并且随着国内头部 Biotech 们的首个产品上市销售,销售团队、生产线等配套能力的建设也接踵而至,因此国内创新药竞争激烈的大环境下,和黄医药能否靠研发管线和商业化能力在业务上撑起新的一片想象空间也是一个未知数。

打破单一产品格局 研发管线全面铺开

智通财经 APP 了解到,作为一家处于商业化阶段的全球生物医药公司,和黄医药专注于发现、开发及商业化治疗癌症及免疫性疾病的靶向疗法及免疫疗法。

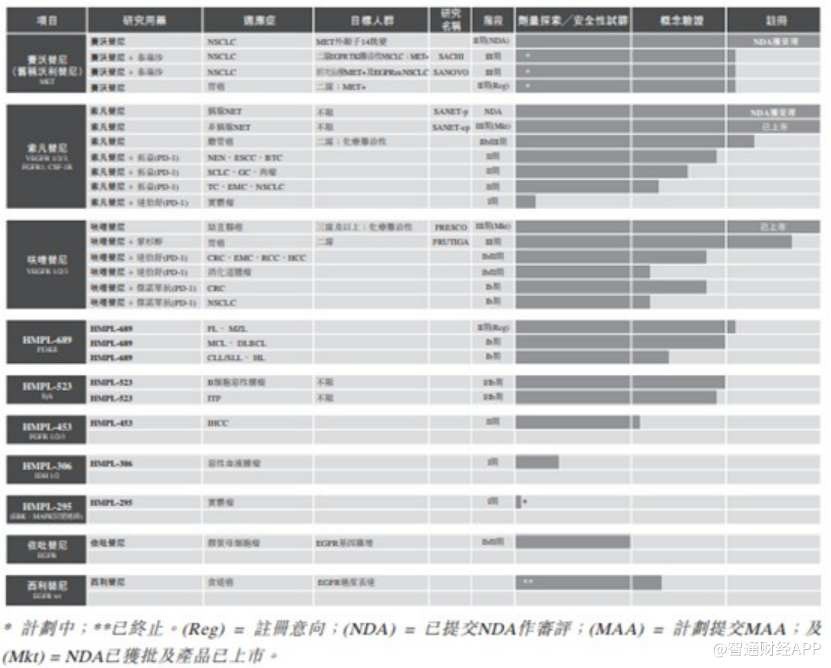

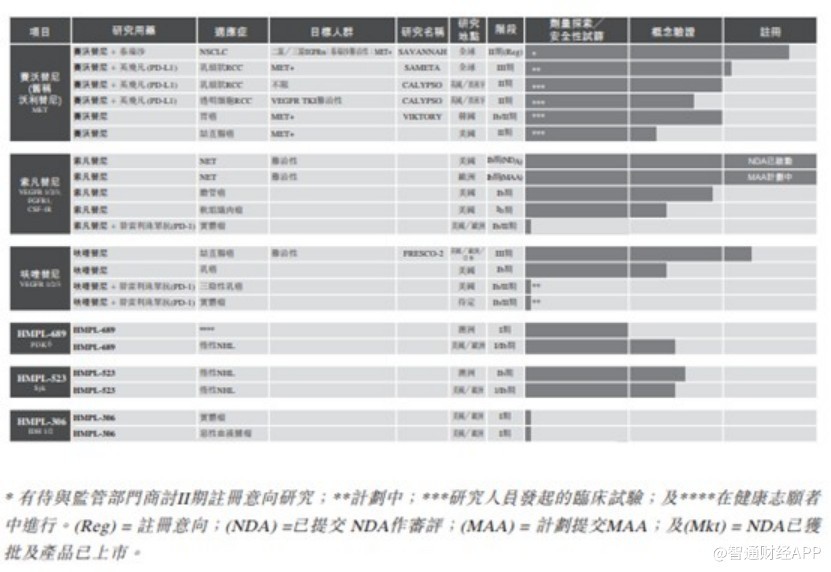

在过去 15 年,和黄医药选择了肿瘤和免疫治疗两大领域,并且自有发现引擎已创建一系列产品管线,包括 10 种处于临床阶段的候选药物,及另外 7 种处于临床前试验阶段的肿瘤及免疫候选药物。

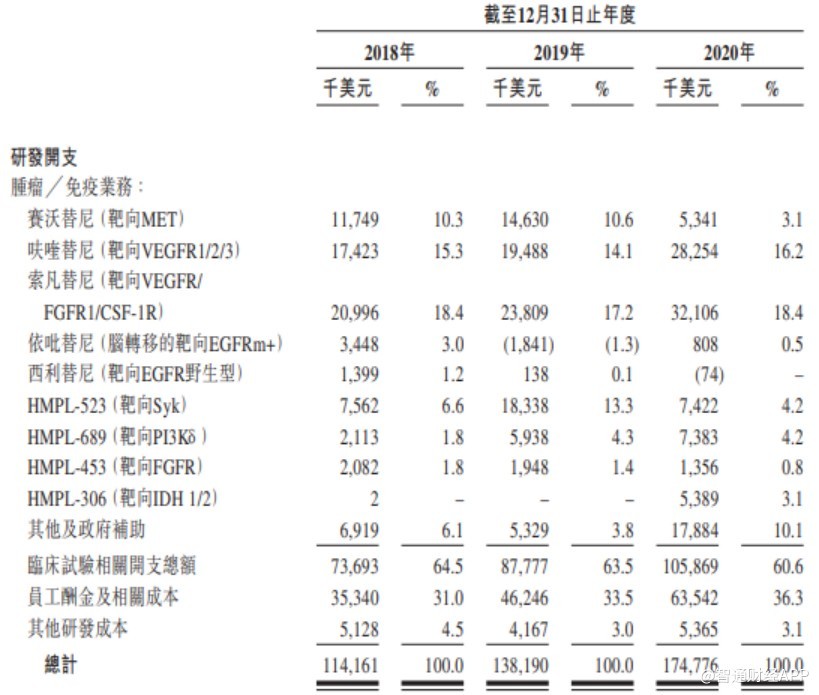

在肿瘤治疗领域,和黄医药选择了乳腺癌、胃癌、结直肠癌、胆管癌等实体瘤适应症;在靶点方面,和黄医药并没有选择十分火热的靶点,而是选择了 MET、VEGFR1/2/3、PI3K 等靶点。Syk 抑制剂、PI3Kδ抑制剂、FGFR1/2/3 抑制剂和 IDH1/2 双重抑制剂是和黄医药重点布局产品。

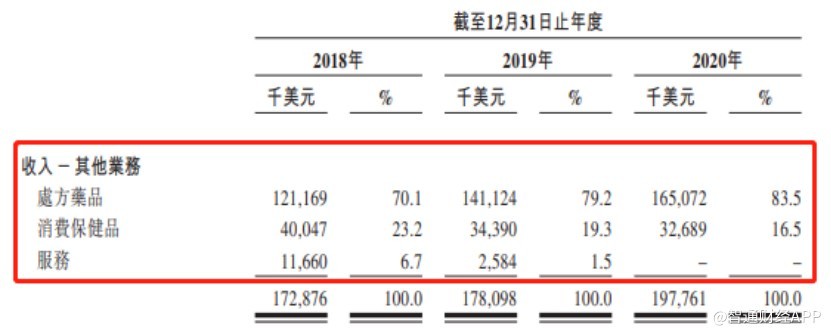

实际上,和黄医药与港股生物医药板块众多未盈利公司不同,和黄医药有自身的营收,只是其来源并非主要依靠创新药。

数据显示,2018-2020 年,和黄医药的营收收入分别为 2.14 亿美元、2.04 亿美元和 2.28 亿美元,但其中依靠处方药和保健品销售收入的商业平台几乎贡献了 80% 的业绩。

但受两票制等政策影响,公司当年的商业平台处方药业务受到大幅冲击。早在 2018 年公司商业平台收入便降至 1.73 亿美元,同比降低 15.8%。

而与此同时,在创新药造血这方面,2018 年公司仅有一款上市产品 -- 用于治疗三线结直肠癌的呋喹替尼胶囊 (商品名:爱优特)。该药属于 1 类创新药,于 2018 年 9 月在我国审批上市,是一种小分子口服药物,能够限制肿瘤快速生长所需的血液供应,用于治疗三线 mCRC 患者。

收入结构单一,创新药造血能力不足,成为和黄医药被投资者诟病的主要原因。有投资者认为其自身造血能力不足,商业平台利润单薄,难以支撑后续的创新研发。

但随着后续两款产品的获批上市,和黄医药创新药管线的造血能力正在得到改善。

据智通财经 APP 了解,公司首款上市产品爱优特 (呋喹替尼) 已被纳入 2020 年中国国家医保药品目录,因此 2020 年市场销售额较上年同期增长 91%,达到 3370 万美元。去年四季度,和黄医药从礼来公司手中收回在中国市场的商业化运营,当季度销售收入超过 1000 万美元。目前,针对呋喹替尼,公司正计划于未来两年内提交美国、欧洲和日本的 NDA 和 MAA 申请。

和黄医药在今年年初推出的苏泰达 (索凡替尼),则是公司自主研发的第二种肿瘤药物,主要用于治疗晚期非胰腺 NET。据招股书显示,该药现已产生收入,1-2 月销售额达 490 万美元。并且,该药也将于 2021 年完成美国和欧洲的上市申请。

公司自主研发的第三种药物是用于治疗肺癌的赛沃替尼,该药目前正在进行最终监管审评,有望最早在今年二季度获批。和黄医药有权对中国销售收入收取 30% 特许权使用费。此外,与阿斯利康协议约定,如果今年赛沃替尼能够顺利上市,公司将会获得 2500 万美元里程碑收入。

此外,公司其余 7 种肿瘤候选药物目前在中国处于早期临床开发阶段,其中一种于 2021 年 4 月过渡至 II 期注册意向研究,另一种目标于 2021 年过渡至 II 期注册意向研究。

从以上不难看出,和黄医药在抗癌创新药研发和落地上正越走越远,但在国产创新药扎堆抗肿瘤药物领域的今天,和黄医药面临的竞争似乎会更加激烈,公司盈利之路或遥遥无期。

下 “血本” 搞研发,盈利遥遥无期

一直以来,和黄医药始终在标榜企业的研发能力、豪华的研发团队和专家级人员,但目前盈利能力尚弱,加之全面铺开的研发管线让研发费用骤增,让当前公司资金压力逐渐增大。

财务方面,截止至 2020 年 12 月 31 日,和黄医药收入为 2.28 亿美元,上年同期为 2.05 亿美元。公司应占净亏损为 1.26 亿美元,上年同期为 1.06 亿美元。2018-2020 年,公司净亏损合计达到 2.9 亿美元,折合人民币 18.73 亿元。

正如招股书中提到的,净亏损增加主要由于临床活动大幅扩展导致研发开支增加所致。2018 年到 2020 年,公司研发费用分别为 1.14 亿美元、1.38 亿美元及 1.75 亿美元。

实际上,不断加大研发投入已是国内头部创新药企业的共同特征。横向对比同行企业,目前国内百强医药创新企业中的头部公司,其研发投入占比都非常高。

总体来看,7 家企业 2020 年营收最高的信达生物 38.43 亿元,且仅有其做到在收入超过 10 亿元的同时覆盖研发和销售费用,而其余企业均入不敷出。7 家企业中销售费用和研发投入最高的则是百济神州,分别为 6 亿美元 (约合 39.43 亿元)、12.95 亿美元 (约合 85.11 亿元)。

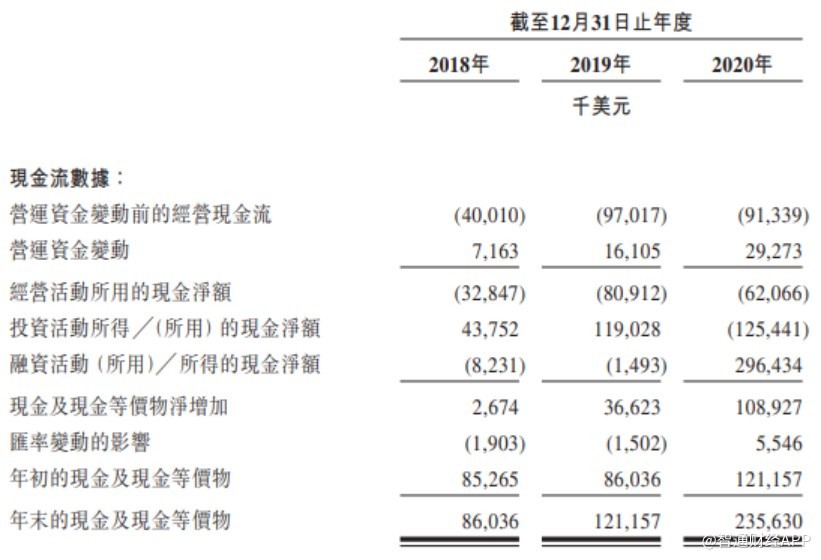

入不敷出带来的最大影响在于,公司现金流压力逐渐增加。从 2018 年到 2020 年。公司经营活动现金流始终处于净流出状态。也就是说,和黄医药当前的销售收入,远远不能满足其创新药的发展需求,而从融资现金流净额数据不难推断,公司研发投入的现金流,主要来自于从资本市场上融资获得,包括美国上市时融资以及银行贷款融资循环贷款带来的现金流。

在 2020 年财报会上,和黄医药 CEO 曾提到,由于未来全球临床试验的开展,公司研发投入将继续提升,2021 年可能达到 3 亿美元左右。但其同时表示希望在 2024 或者 2025 年达到收支平衡。也就是说,和黄医药要在 5 年时间内解决公司收入结构单一以及盈利能力弱的问题。结合当期国产抗肿瘤创新药 “大乱斗” 的市场格局,和黄医药无疑是任重而道远。