“新式茶饮第一股” 奈雪的茶正式招股,承载的已不只是一杯茶饮

商业模式上奈雪也始终立于潮头

“喂!三点几啦!饮茶先啦!”

如今每到下午,这句话就会在办公室、朋友圈病毒式蔓延开来,从不缺席。

而其中的饮茶,说的就是新式茶饮。它不仅是新一代打工人的消费选择、习惯和流行趋势,更是年轻人的社交新名片,甚至逐渐成为生活中必不可少的依赖。

新式茶饮大浪潮下,作为第一梯队的奈雪的茶今日起正式招股,已坐稳 “全球茶饮第一股” 的宝座。在等待奈雪的茶敲钟的同时,其实人们也在好奇,奈雪凭什么这么硬气,上市后又会讲出什么新故事呢?

1

新式茶饮的天花板

纵然赛道再拥挤、竞争再激烈,奈雪的茶地位始终是毋庸置疑,也是不容挑战的。

奈雪的茶从出道便是 C 位,是新式茶饮的元老之一。

而所谓以奈雪为开创者的新式茶饮,是指采用优质茶叶、鲜奶、新鲜水果等天然、优质的食材,通过更加多样化的茶底和配料组合而成的现制茶饮。

2015 年 11 月,奈雪的茶开始了在深圳首家线下 “高端现制茶饮店” 的运营。相较于传统奶茶,奈雪更强调在原材料选择、研发制作、门店运营以及空间体验上的升级和创新。

从名字到店面设计再到产品,奈雪凭借着高颜值的设计和新鲜的口感打败了一众对手,同时 “鲜果茶 + 软欧包” 的产品矩阵不仅提高了客单价,也与市场大部分奶茶连锁店铺形成来了差异化竞争。

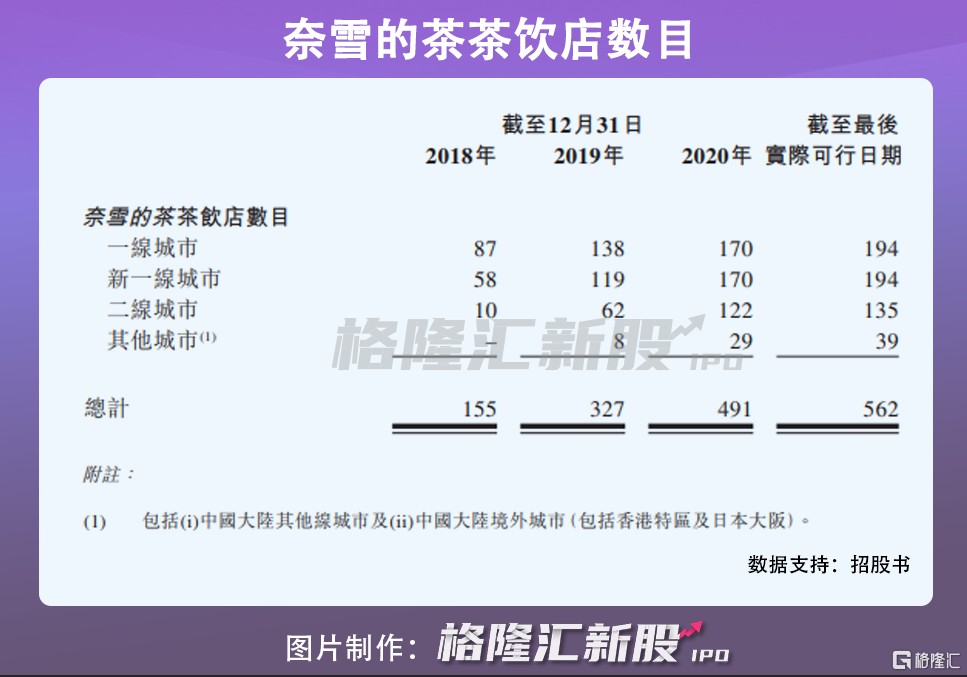

短短几年,凭借着独树一帜的品牌价值,奈雪的茶迅速征服了消费者的心,也成为独霸一方的新式茶饮领头者,扩张速度日渐加快。2017 年底,奈雪茶饮店数量是 44 间,但是 2020 年底,已被刷新为 491 间,分布在中国大陆 66 个城市,还有两间位于香港特区和日本,可见其扩张的速度。截至最后实际可行日,奈雪的茶已拥有 562 家茶饮店。根据灼识咨询数据,截至 2020 年 12 月 31 日,按覆盖的城市数目计算,奈雪拥有覆盖中国最广泛的高端现制茶饮店网络。以 2020 年零售消费总值计,奈雪在中国高端现制茶饮店市场中的份额高达 18.9%。

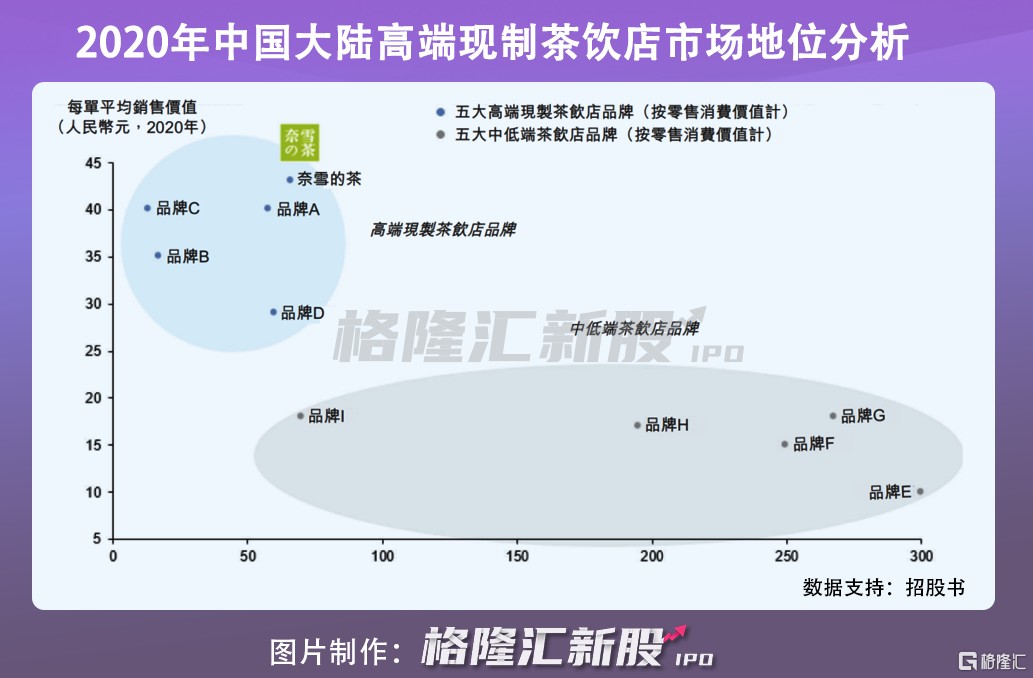

另外,2020 年奈雪的茶每单平均销售价值也已达到了 43 元,在中国高端限制茶饮连锁店稳居第一。

因此,说它是新式茶饮的天花板,当之无愧。

扩张速度不减,资本也是层层加持。成立两年,奈雪的茶就获得了天图投资的连续三轮投资,吸引了近 4 亿人民币;2018 年全部 A 轮融资后,奈雪的品牌估值已高达 60 亿元,成为中国新式茶饮行业的首个独角兽。

虽然资本疯狂涌入新式茶饮的赛道,但是与其他疯狂烧钱圈地的品牌不同,奈雪的战略是稳扎稳打。2019 年,奈雪并没有继续融资,而是认真 “修炼内功”。

对于奈雪融资,其投资人天图投资管理合伙人潘攀曾表示,“消费品公司一旦走上商业模式形成闭环后都还比较挣钱,会有很好的现金流,所以奈雪没有很大的融资动力。”

2020 年,奈雪的茶完成了由深创投领投的 B 轮融资;今年年初,完成了由 PAG 太盟投资集团领投的 C 轮融资。今日,正式招股上市。

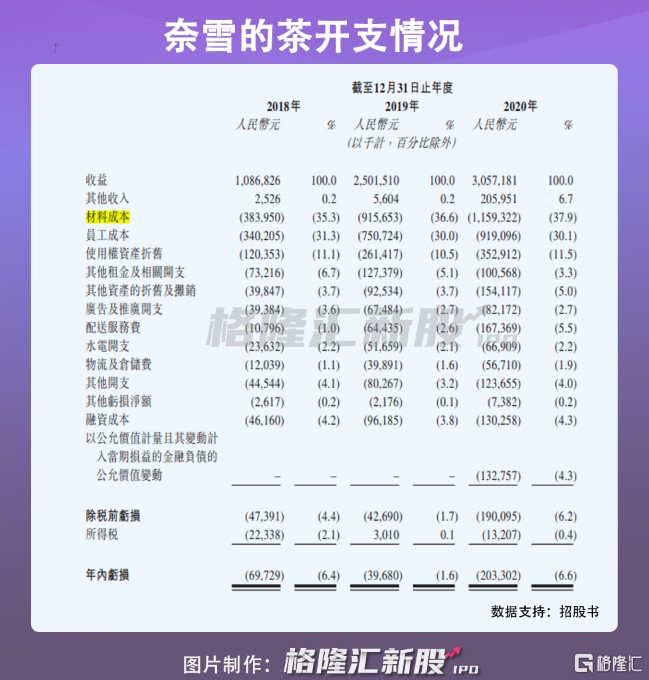

从招股书公布的经营数据亦可以看到,近几年奈雪的策略无疑是成功的。2018 年-2020 年,奈雪的茶营收分别为 10.87 亿元、25.02 亿元及 30.57 亿元,复合年增长高达 67.7%。

不仅营收屡创新高,外界最担心的盈利问题也有了根本性改善。2020 年全年经调整净利润达 1664 万,2019 年这一数据为亏损 1174 万,实现扭亏为盈。而按照国际会计准则第 17 号,奈雪的茶 2020 年全年实现净利润 6217 万,实力打脸了此前媒体猜测的 “流血上市”。

此外,外界曾经担忧奈雪的大店成本是最大盈利障碍,这次奈雪也用数据打消了这个顾虑。2020 年,奈雪的最高成本来自食材原料,该项开支的比重维持在 30% 以上,是品牌质量口感的保证;而开店成本仅占约 11.5%,源于已是头部品牌的奈雪在租金、点位等方面议价能力优势。

这么看来,此前传言的各种质疑纷纷不攻自破,“全球茶饮第一股” 实至名归。

对于上市,创始人彭心也公开表示:“我们一直希望能够做出一个全球性品牌,上市的目的是为了让我们可以更长久地经营、更开放透明,变成一个对自身要求更高的公司。”

2

不再是下一个谁?而是新的自己

实力可以用财务数据证明,而未来则靠自己规划书写。奈雪的光环从来不是用开店数量和营收增长来证明的,而是源源不断的产品创新。

此前,对于奈雪的商业模式,外界一直冠以 “下一个星巴克” 等等,但一路走来可以看到,奈雪其实一直都在扩宽边界,颠覆的是自己。

在餐饮业,人们喜新厌旧的口味可以说是行业最头痛的问题。而在这一方面,奈雪始终被模仿,却从未被超越。招股书显示,截至最后实际可行日期,奈雪的茶核心菜单有超过 25 种经典茶饮及超过 25 种经典烘焙产品。此外,奈雪亦围绕着核心菜单不断创新,平均下来几乎每周都能推出一种新饮品,自 2018 年以来已经推出了约 60 种季节性产品。此外,差异化的店型及多元化的消费场景也拿下了广泛的消费者。

于年轻一代的消费群体来说,简直是对极了口味,粉上奈雪自然不会变心。而这或许也是公司长盛无衰,消费群体稳定且口碑遥遥领先的秘诀之一。

除了口味之外,商业模式上奈雪也始终立于潮头。

自 2015 年 “新式茶饮” 概念的形成,到今天 5 年多的历程中,新式茶饮先后经历了产品研发、空间升级、业态拓展等大跨越的发展,在这其中,奈雪的前瞻布局不断得到印证。

2020 年,突如其来的疫情使新式茶饮入局者们压力升级,濒临倒闭,纷纷寻求数字化变革。而奈雪早在 2019 年就打下了坚实的基础,再次突围。

2019 年 9 月,奈雪的茶推出了会员体系,以提升整个点单程序的便捷性与个性化。通过数百家线下门店引流线上,积累了超高的流量,也大大提高了客户忠诚度和重购率。

2020 年疫情之下,奈雪叠加了 “无接触自取+无接触配送” 的门店营业方案及各类优惠商品组合,商城访问量周环比提升了 89%;同时,天猫旗舰店和直播带货也同步发力,完美打造了数字化生态闭环。

在此模式下,奈雪微信及支付宝小程序以及公司应用程序的收益由 2019 年的 3.1 亿元飙升近 3 倍至 2020 年的 12 亿元,占营收比重达 4 成,注册会员超 3500 万,活跃会员人数由 2019 年第四季度的 200 万增至 2020 年第四季度的 580 万,复购率近 50%,各项数据与绝大部分互联网公司相比都立于不败之地。

而对于未来战略,奈雪的打法更让市场燃起了新的期待。

在奈雪的规划中,不同于此前的大店扩张,未来奈雪 PRO 将成为新的战略根据地。

招股书显示,2021 和 2022 年奈雪 70% 的新增门店都将被规划为面积更小的奈雪 PRO 门店。相对于大店模式中的烘焙现制产品而言,奈雪 PRO 的烘焙产品将被转移到中央厨房,进行统一制作和统一配送。

而这也再次扩大了市场对奈雪盈利空间的想象。在此模式下,不仅极大地解决了奈雪门店的人工成本问题,更是向着标准化流程的进一步迈进,中央厨房的建立也将是奈雪提高运营效率,实现下一次盈利飞越的基础,推动奈雪向国际化大品牌进一步发展。

与星巴克相比,奈雪的第三空间社交文化的打造无疑青出于蓝,更符合中国人的文化消费属性;与瑞幸相比,奈雪又成功避免了为吸引流量而大量的资本烧钱,补贴用户,选择用品牌的文化感、产品的创新度和积累之后的数字化升级,成为消费者首选的茶饮头部品牌。

因此,对奈雪而言,对标星巴克不难,超越瑞幸也不难,难的是不断打磨和超越自己。如今的成绩,奈雪并未满足,而是不断设立新的规划和目标,用上市更加标准和透明化的要求,颠覆自我,重新出发。

3

奈雪的新征程才刚刚开始

中国是茶叶的发源地,拥有近五千年的饮茶历史。但作为茶叶消费大国,中国目前却没有代表性的国际茶饮品牌,一直是一个遗憾。因此,消费升级浪潮之下,打造一个国际化新式茶饮品牌成为众望所归。

如今,奈雪的茶已是万众瞩目的 “全球茶饮第一股”,不仅因为其经营业绩和市场地位,更因为它突破了自身“一杯好茶、一口软欧包”所能承载的内涵,成为了新一代中国茶文化的代表,肩负着推动中国茶文化走向世界的使命。

数据显示,中国高端现制茶饮店市场的零售消费总值预计将以 32.7% 的复合年增长率由 2020 年的 152 亿元增长至 2025 年的 623 亿元。在如此广阔的舞台上,奈雪的征程才刚刚开始。

未来它将为市场带来怎么样的惊喜,能为整个茶饮行业写下怎样的传奇,我们拭目以待。