新三板摘牌,A 股辅导中止,环球新材又看上了港股

更名能改命?

6 月 3 日,港交所披露了珠光颜料生产商环球新材通过聆讯的招股书,看来环球新材登陆港股已是指日可待。

图片来源:网络

环球新材国际控股有限公司的经营实体,是位于广西柳州的广西七色珠光材料股份有限公司。这家成立于 2011 年的公司,是一家主营珠光材料生产以及销售的国家级高新技术企业,在 2017 年获认证为 “国家知识产权优势企业”。

去年 12 月 29 日,环球新材向港交所主板提交了上市申请,安信国际为其独家保荐人。不过,环球新材曾以经营实体 “七色珠光” 的名字在新三板上市,但已于 2019 年摘牌。据招股书,七色珠光摘牌时的市值为 11 亿元。

摘牌后,七色珠光与安信证券在广义证监局辅导备案,拟在 A 股上市。但 2020 年 10 月 19 日,公司向广西证监局提交了终止上市辅导工作的报告。两个月后,七色珠光更名环球新材,冲刺港股。

1

华东市场撑起的珠光 “大佬”

环球新材在颜料行业中位于中游,主要产品为天然云母基珠光颜料以及人工合成云母基珠光颜料。产品的应用包括工业涂料、塑料、纺织品及皮革、化妆品及汽车涂料几个方向。

根据弗若斯特沙利文报告,以 2020 年的收益规模为标准,环球新材是目前中国市场上的主要珠光颜料生产商之一,市占率为 11%。而在全球珠光颜料市场上,环球新材的市占率为 3%。

除了 2020 年受疫情影响,公司云母基珠光颜料产品有 5-10% 左右不等的降价,此外,过去几年的售价都较为稳定,环球新材的财务业绩表现在 2017 年起都维持着稳步增长的趋势。

公司总营收在 2018 年到 2019 年增长了 38.5% 至超过 4.4 亿元,2020 年进一步增长了近 30% 至 5.7 亿元;2018 到 2020 年的净利润分别为 8136.4 万元、1.07 亿元、1.53 亿元。

同时稳步递增的还有公司的毛利率,从 2017 年的 43%,逐渐增长到了 2020 年的 49.9%。

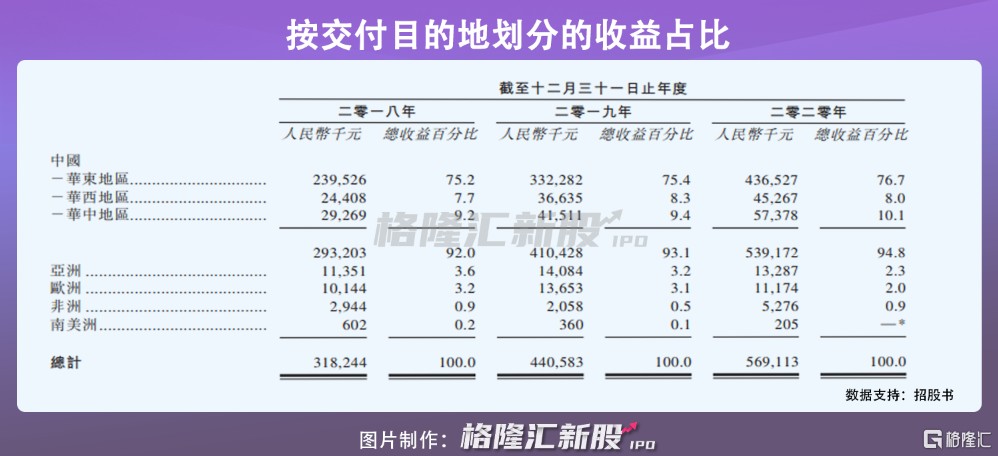

不过,虽然环球新材业务覆盖了 30 多个国家和地区,但从招股书中的按交付目的地划分的收益来看,中国市场贡献了公司近 95% 的收入,特别是华东地区,在公司总收益中的占比在 75% 以上。

可见,虽然没有严重依赖某个客户,但环球新材的营收严重依赖华东市场。

2

追赶龙头,化妆品应用有望打开新增长

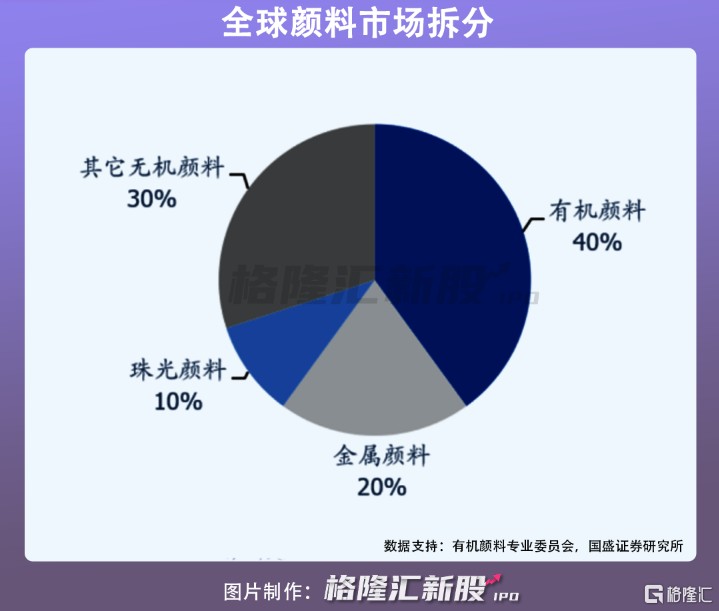

目前,全球颜料市场大致分为有机颜料、金属颜料、珠光颜料和其他无机颜料四个部分。

目前,珠光材料在全球市场上都处于初始发展过后的快速成长期。据涂界统计,全球珠光材料市场规模在 2008 年到 2015 年的 6 年间,从 4.5 亿美元增长到了 12.68 亿美元,年复合增长率近 16%。而珠光材料在颜料市场上 10% 的市占率,仍有一定加速渗透的空间,或可在 2025 年达到 20%。

另据弗若斯特沙利文报告,中国珠光颜料市场规模预计将在未来 5 年实现 30.8% 的年复合增长率,并预计在 2025 年达到 142 亿元。

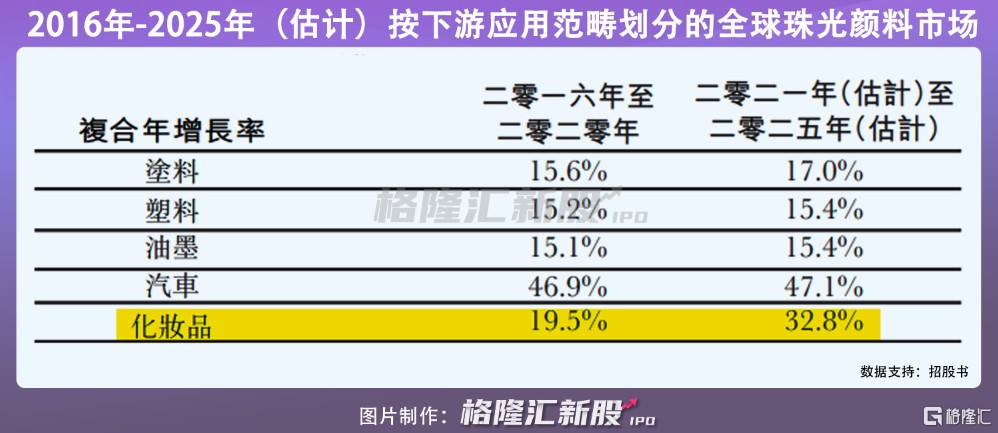

另一方面,由合理收入增加、消费升级及外貌管理意识提升带来的化妆品市场增长,带动了化妆品用珠光颜料市场的增长。

2016 年到 2020 年,化妆品用珠光颜料市场的复合年增长率为 19.5%,而预计在 2021-2015,这一复合年增长率将进一步提高到近 33%,成为继汽车涂料外增速第二大的市场。

可见,随着彩妆行业的发展,珠光颜料在化妆品领域的应用,预计将成为环球新材的发力点。

目前,在彩妆行业中知名度较高的珠光材料生产商为 A 股上市公司坤彩科技。对比两家公司的财务数据,环球新材 2020 年的总营收和净利润分别为 5.7 亿元和 1.53 亿元;坤彩科技的总营收和净利润则分别是 7.5 亿元和 1.57 亿元。

也就是说,环球新材目前的营收水平在坤彩科技之下,但利润率略高于坤彩科技。

3

结语

环球新材所在的珠光颜料市场已经进入了快速发展期,而根据招股书中的财务数据,环球新材过去三个财年的复合增长率跑赢了行业增长。

虽然过度依赖华东地区可能构成一些收入风险,但更可能带来盈利能力制约的,是据招股书披露,公司的珠光颜料产能在 2020 年使用率已高达 98.3%,接近满负荷生产。可见,环球新材亟需资本市场的支持,扩大产能,才能搭上行业发展的快车。