豆本豆深度布局植物营养领域,达利食品 “能力圈” 再升级

植物基市场的最 “重” 玩家

因为我研究食品饮料公司,看到一个产品出现在 XXX 综艺节目也好,电梯里的电子屏上也好,都会忍不住多看几眼,如果发现是某家上市公司的产品,则会更加欣喜,去思考它投入广告,打造这个产品,将会带来什么变化。

最近看湖南卫视的《谁是宝藏歌手》,豆本豆植物酸奶一直在眼前晃,引起了我的兴趣。

豆本豆这个品牌在我认知里,一直只是一个豆奶品牌、几个单品而已,不曾想过它在布局豆奶产业之后,又在年初推出了常温植物酸奶。常温酸奶,我们立即想到的是伊利的 “安慕希”,蒙牛的 “纯甄”,这些都是动物蛋白饮料界的百亿级别大单品,那么植物酸奶有没有可能也成为一个大单品?或者再进一步的讲,从豆奶再到酸奶,豆本豆对标乳制品产业体系,打造的植物基饮料体系,会不会有更加广阔的空间呢?这似乎是一个蛮有意思的话题。

而恰巧,豆本豆这个品牌还是一家上市公司达利食品(3799.HK)的。基于对于达利食品的持续关注和进一步了解,我们不妨探讨下。

1

豆本豆:植物基市场的最 “重” 玩家

相比于乳制品来说,在很长一段时间内,植物蛋白饮料一直没有重磅玩家。就以细分市场豆奶为例,像维他奶主要市场在华东、华南地区,其他地区也以区域品牌为主,既无强势的巨头企业,同时玩家们也无意去提升产品的品牌形象。

直到 2017 年豆本豆进入,豆奶行业迎来了 “最大牌的玩家”。从 2017 年布局植物蛋白开始,豆本豆就 “不走寻常路”。

首先,在消费场景上,豆本豆打破了国内市场传统植物基饮料以送礼为主的消费场景,直接对标牛奶,开拓了家庭消费场景。这无疑可以大大提高产品的消费频次和复购率。

那么,接下来的一个问题就非常重要,对标牛奶,如何打破人们对于豆类产品的固有认知,让豆类这个中国人饮用几千年的植物蛋白饮品,更具营养价值和品牌价值。这就需要豆本豆在产品力上下功夫。

2017 年,推出豆本豆伊始,达利食品通过产品创新,在保证无添加的情况下,把每 100ml 豆奶的蛋白含量做到了 4.0 克,这不仅远远高于传统的豆浆饮品,同时也高于市面上的高端乳制品,这使得豆本豆在家庭消费场景下迅速打开局面。一般豆奶的蛋白质含量是 2.0 克左右/100ML,但豆本豆的产品之一纯豆奶每 100ML 蛋白质含量高达 4.0 克。

较高的蛋白质含量,对于产品原料也有极高的要求。比如大豆产地的土壤、湿度、日照时长等等。为了解决这个问题,豆本豆从产业链源头的种植基地做起,精选东北黑土地黄金产区的大豆,保证原料可追溯。虽然看起来产业链很重,但这也保证了产品的品质和安全。

根据公开消息,在新品推出后一年多的时间里,豆本豆的销售额就突破了 10 亿元。

高举高打赢得开局之后,2018 年下半年开始,豆本豆逐渐丰富产品线、完善产品矩阵,相继推出了黑豆奶、坚果豆奶、芝麻豆奶、燕麦豆奶、红枣豆奶等。目前,豆本豆拥有四大产品系列,包括有机豆奶、纯豆奶、原味豆奶和唯甄豆奶,形成了差异化的价格带,全面覆盖高端、中端和大众化市场。

根据欧睿国际数据,2019 年,豆本豆在中国豆奶市场的份额达到 15%。

但豆本豆并不止步于豆奶。

2

“能力圈” 故事的升级版:

推出全国首款植物常温酸奶

2021 年年初,豆本豆推出了国内首款植物常温酸奶 “Flogurt 植优家”,这款同样带有 “技术范” 的常温酸奶,使得豆本豆继续保持了在植物基行业创新者、引领者的姿态。在拉高植物蛋白消费价值和豆本豆品牌势能的同时,同样也可以看出达利食品做大植物蛋白产业的决心。

近两年,随着人们健康意识的增强,消费需求层层迭代,对于植物基食品的认知和兴趣也在逐渐增加,植物酸奶自然而然,因其风口,成为各大品牌抢占的赛道。但植物酸奶作为一个新兴品类,这几年在国内发展并不顺利。

主要原因一是消费者对口味不适应,在淘宝平台上,常能看到消费者对部分植物酸奶产品的吐槽,主要是集中在口味上。对于从未接触过植物酸奶的消费者来说,一次不适应的口感体验,就容易让他们始终保持远离的态度。

二是消费需求没有得到充分挖掘,消费者对植物酸奶的营养价值存疑。

当然,从产业本身来讲,植物酸奶这一品类本身技术方面就存在许多困扰,例如植物基原料受种类、提取、磨浆等工艺影响,在蛋白质的组成、含量方面存在波动。

那豆本豆植物酸奶是怎么解决这些痛点的呢?

首先,围绕自身的 “能力圈”,充分发挥在植物蛋白产业链上的优势。豆本豆植物酸奶因为出身豆奶,所以豆本豆豆奶在产业链、工艺上的优势和研发经验延伸到了植物酸奶上。

豆本豆植物酸奶跟豆奶一样,精选品质上乘的东北黑土地非转基因大豆,同时,品牌沿用豆奶生产工艺中石磨破壁、原浆提纯、分子乳化、无菌锁真的四大核心科技,力求打造优质的豆奶发酵基底。

其次,利用国际先进技术,为常温植物酸奶 “赋能”。豆本豆引进了丹麦先进技术,优选专为植物酸奶发酵的专属菌种——嗜热链球菌 + 德氏乳杆菌保加利亚亚种的菌种,通过 8 小时自然发酵最终实现产品顺滑、致密的感官体验,满足了消费者对口感的需求。

与动物酸奶相比,植物酸奶脂肪含量低,口感较为清爽。豆本豆植物酸奶以大豆为基底发酵而成,优质蛋白质含量达到 3 克/100ML,同时产品中还含有丰富的膳食纤维。

与市面上的产品相比,豆本豆这款酸奶还有一个显著的特点是常温。相较于冷藏植物酸奶,常温植物酸奶对于肠胃较为脆弱、怕凉怕冷的消费者,更加友好。从商业的角度来看,常温也有效地拓展了植物酸奶的运输半径,也便于消费者储存,这让常温植物酸奶在商业上更具备想象力。

从豆奶再到酸奶,隐隐约约地,似乎可以看到豆本豆准备打造一个与乳制品相对标的植物蛋白饮料体系,有成为一个植物基巨头的野心。同时,达利食品这家民营食品饮料巨头,能够平稳发展 30 年,一个特别突出的特点就是它从不盲目多元化,而是善于围绕自身的 “能力圈” 做事。以做饮料的产业布局,切入植物蛋白饮品领域是 “能力圈” 的一次升级;依托豆奶产业的产业链和研发优势,再嫁接国际先进技术,是达利 “能力圈” 故事的又一个升级版。

3

植物蛋白 “新风口”

一个问题是,植物蛋白饮料的市场空间能够支撑起一个巨头吗?

回答这个问题之前,我们先来看一些数据。

2020 年 9 月,植物蛋白饮料 “荷乐士” 获得了千万元级别的天使轮投资,投资方为无锡金投旗下的金程映月基金。

2020 年 10 月,植物蛋白饮料品牌 “oatoat” 宣布完成数千万元人民币天使轮、Pre-A 轮融资。其中天使轮融资由华创资本领投,惟一资本跟投,Pre-A 轮融资投资方为 IMO Ventures。

2021 年 3 月,植物蛋白饮料品牌奥麦星球宣布完成千万级人民币 Pre-A 轮融资,由联想之星领投,德讯投资、众麟资本跟投。

2021 年 3 月,推出 “植物标签” 的思瑞科技相继完成了真格基金和尚承投资领投,初心资本和全鲸资本跟投的天使轮,以及愉悦资本领投,所有原机构超额跟投的天使 Plus 轮,合计融资超过 6000 万美元。

从一级市场资本们的动作来看,显然植物蛋白已然成为一个新的 “风口”。

植物蛋白成为新的 “风口”,原因很明显。

TMIC 趋势发布显示,从 2020 年市场搜索热词来看,“膳食纤维” 和 “低卡” 概念热度增长迅猛。这表明随着消费者对于食品健康重视程度的进一步提升,饮料行业的消费升级将向着营养和健康的方向迈进。毫无疑问,植物蛋白饮料是符合这一消费趋势的。相比牛奶,植物蛋白具有低胆固醇、低脂肪、高蛋白的优点,吃起来负担更小,并且更容易被消化吸收。

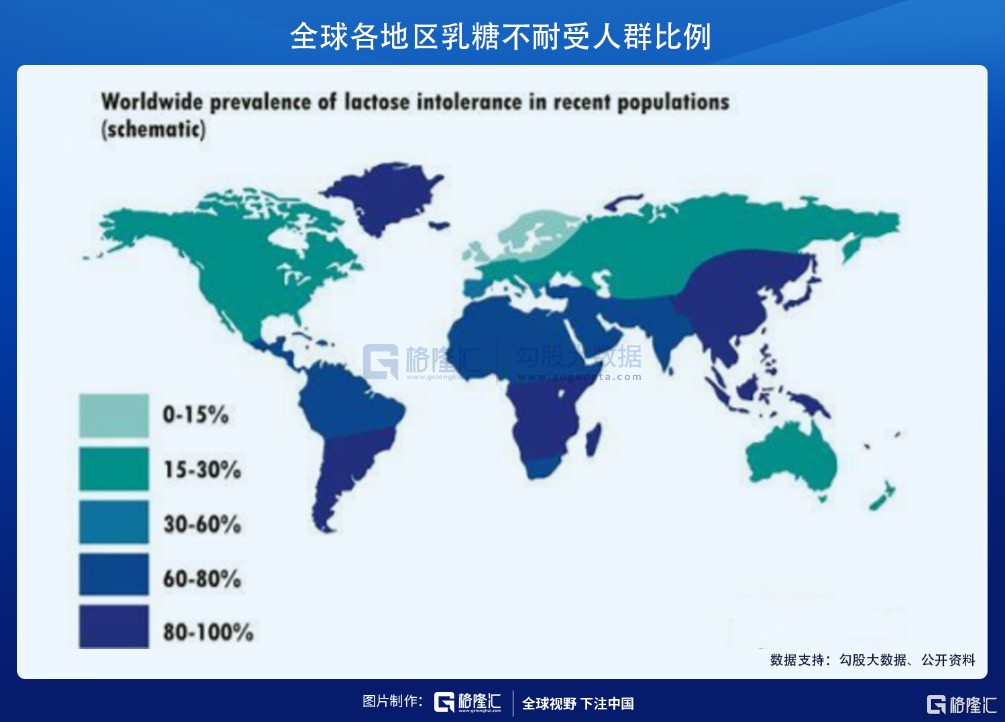

另外,亚洲居民容易出现乳糖不耐,我国成年人饮用牛奶后乳糖吸收不良的发病率高达 86.7%,不耐指数为 0.9。对这部分群体来说,植物蛋白饮料就成了很好的替代品。

相比国内的白奶市场,单伊利一家,就是 760 亿的规模。国内的植物蛋白饮料还很小,但存在巨大的消费前景。

过去国内植物蛋白饮料存在一个问题,在品牌形象上,过去一直是以低端的形象在消费者心中先入为主。

这点与美国的发展是相反的,美国乳制品先于植物蛋白饮料,植物蛋白饮料凭借高质量的营养供给特征、健康标签,以高端化定位发展。

好在这几年国内已经有一些变化了,在豆本豆这样的品牌引领和运作下,植物蛋白饮料品牌和产品的形象均在高端化。据天猫报告显示,植物蛋白饮品是中国增长最快的饮品品类,十年间复合增长率为 24.5%。

国内植物蛋白饮料过去还存在一个问题,对原料品质要求高,原料的产地差异容易形成植物蛋白饮料的天然地域壁垒。所以我国植物蛋白饮料具有明显的地域性,各个类别的植物蛋白饮料没有形成全国性的消费市场。

不过,豆奶有望解决这个问题。大豆在全国均有种植,优质大豆引领的植物蛋白饮料有望打破区域限制,不局限于产区。

在强大玩家的运作下,以及消费者的健康消费意识下,豆奶有望成为对标白奶的一个植物基产品。

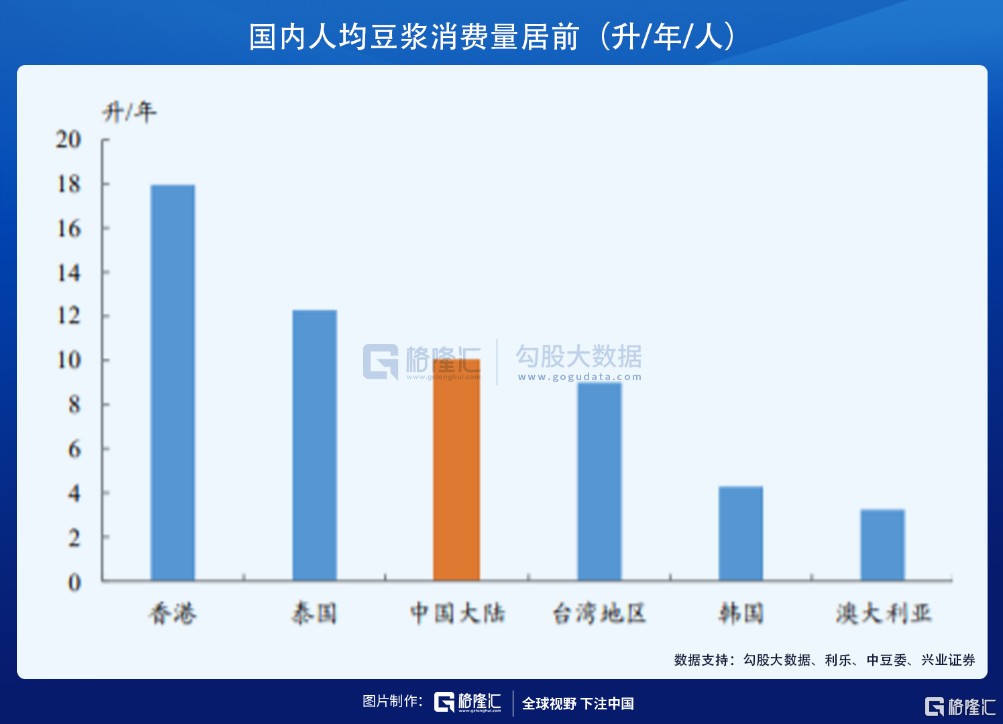

我们可以用另一个数据看下。根据 Euromonitor 统计,2017 年我国人均豆奶消费量仅为 0.85KG,香港人均消费量为 15.56KG,不跟香港比,与我们饮食习惯相近的日本,豆奶消费量也是我们的 6 倍,这里可见我国的市场潜力。对标日本,国内潜在市场空间在 1000 亿左右。

而植物酸奶,很可能会成为植物基产品的另一个爆品。

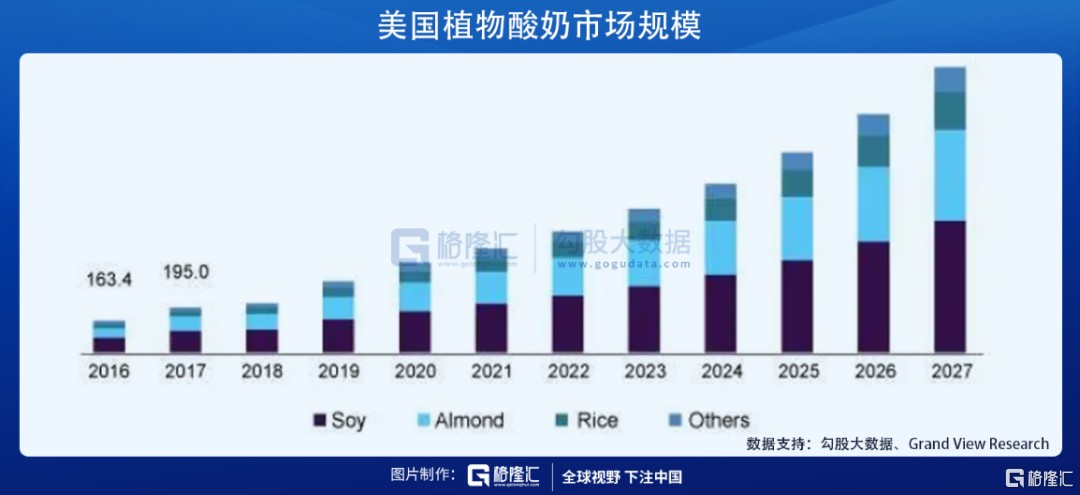

植物酸奶在国内还是一个比较小众的品类,但在欧美,已经开始从小众走向大众,成为一种流行趋势。根据相关预计,2018 年-2023 年,全球植物基酸奶的复合增长率有望达 18%,其中欧美的增速更达到近 40%。

根据 Grand View Research,2016 年,美国植物基酸奶市场规模就已经达到 1.63 亿美元,折合人民币 10.5 亿元。可以说,欧美市场先于国内 5-10 年发展。

尽管国内起步晚,但可以预计,中国市场巨大的消费潜力和人们逐年增长的健康意识,会让植物酸奶这一品类在国内有广阔的发展空间,也被业内人士称为饮品行业最后一个市场空间超过百亿的赛道。

4

背靠大树 “好乘凉”

虽然豆本豆是植物蛋白饮料市场中最活跃的玩家,但一个不可忽视的问题是,由于植物蛋白饮料的市场空间广阔,它也吸引了各大巨头和各路资本。这里面既有传统巨头,如伊利蒙牛等,又有新势力,如上面提到的拿了融资的 oatoat、奥麦星球、思瑞科技等。

豆本豆有什么优势,能够把豆奶和酸奶两个细分品类做成与动物蛋白对标的植物基爆品?

回答这个问题,我们可以去追溯豆本豆,这个 2017 年诞生的年轻品牌,何以成为了植物基的新锐力量。

这就要提它的母公司达利食品以及该公司超强的新品商业化能力。

这家成立于 1989 年的食品饮料巨头,经过 30 多年的发展,拥有良好的基础设施和强大的研发能力。公开资料显示,达利食品在 18 个省区建立了 36 个食品、饮料生产基地,1 个马铃薯全粉生产基地。密集的产能布局,犹如 “蜂巢” 一样,使得其离全国各个核心市场的消费者非常近,可以大大提升物流效率和反应速度。在采购上,公司采取中央化集采,便于控制成本和原材料品质,把规模化做到极致。同时,公司拥有非常强大的终端掌控力,公司在全国拥有超过 5000 名经销商和 300 万个销售点,销售网络基本覆盖中国所有省份的城市、县城、乡镇及村庄。

在研发上,仅豆本豆豆奶就获得了若干技术专利,这也从侧面证明了达利食品的研发能力。

另外,公司的营销资源和营销经验非常丰富,可以迅速打造一个消费者认知极高的品牌。

也正是借助这些良好的基础设施,我们可以看到,达利过去的新产品成功的概率非常高。2002 年推出 “达利园” 糕点,这是公司的第一款 “爆款”,并将达利送上了糕点市场份额第一的位置,一直保持至今。2003 年推出 “可比克”,目前是国内薯片品牌的 NO.1。同样,好吃点、和其正、乐虎、美焙辰等品牌也处于行业前三的位置。

豆本豆的迅速崛起,也是源于达利食品对于新品这种超强商业化能力。

一是达利食品的研发实力和生产能力保证了豆本豆的产品品质和稳定供应。目前国内植物蛋白市场消费需求旺盛,吸引了大量的资本进入,但受限于规模,这些厂家的出品大多以代加工为主,产品品质把控和供应链管控都有一定局限性。

二是达利食品的物流配送系统和渠道掌控力确保了产品的高效触达消费者,从而抢占先机,获得市场份额。豆本豆从诞生到迅速放量,达利食品的渠道优势功不可没。

三是达利食品深耕国内市场 30 多年,产品地域上看覆盖全国,年龄结构上看覆盖老少,30 多年的消费数据积累使达利食品能深入洞察消费者心理,这对品牌的打造是至关重要的。豆本豆能成为 “国民好豆奶”,离不开非常到位的品牌打造。

这些客观优势促成了豆本豆过去的成功,并且导致豆本豆形成了另一优势,至关重要的优势:品牌优势。

相较于豆奶产品,此次豆本豆植物酸奶的市场推广首先通过电商等新零售渠道展开,这种针对新品的渠道推广上的差异化,实际上在一个侧面也体现了这家民营食品饮料巨头在经营战略与方式上的灵活性。

携品牌优势,继续享受达利食品的研发、生产、物流、渠道、营销等优势,3 年豆本豆的市占率已经达到 15%,这已经与许多玩家拉开差距。如今布局植物酸奶,这一被称为 “饮料行业最后一个百亿赛道” 的新品类,对于达利食品来说,似乎更有可能成为植物基领域最具看点的巨头玩家。

5

结语

一级市场的资本们都在进军植物蛋白饮料这个领域,对于普通投资者来说,要抓住这个风口,显然一级市场的机会既拿不到,同时也犯不着,因为一级市场的风险太高,远非普通投资者可以掺和,但二级市场的达利食品可以是一个关注对象。

豆本豆在国内市场众多植物基玩家中,是最有可能成长为一个百亿级别的植物蛋白饮料巨头的。

达利食品当前估值不高,仅 13.8 倍,公司经营稳健,财务状况良好,手握百亿现金,有非常好的派息历史,股息收益率超过 4%。而豆本豆的发展潜力又可能带来不错的业绩弹性。

这样来看,达利食品拥有一定的安全边际,同时往上,弹性可期。