一只 “小黄鸭” 撑起了一家公司

单一 IP 能走多远?

提起小黄鸭,很多人脑海中会浮现出儿时的洗澡玩伴浮水鸭。

但此鸭非彼鸭,今天介绍的这个 B.Duck 小黄鸭是一个原创品牌,自诞生以来便以萌趣、可爱、灵巧的形象收获了无数鸭粉的青睐,同时传达创新趣玩的精神受到年轻时尚潮人的追捧。正因如此,小黄鸭背后的产权公司德盈控股也备受市场关注。

曾于 2019 年申请 GEM 上市未果的德盈控股,近日准备二次敲开资本市场的大门。5 月 6 日,德盈控股(H01124.HK)向港交所主板递交上市招股书,光大证券为其独家保荐人。在这个各路资本疯狂追逐 IP 的时代,德盈控股究竟成色如何?

1

高度依赖 “小黄鸭”

2005 年,香港设计师许夏林受到 “小黄鸭漂流事件” 的启发,萌生出创作属于中国人的小鸭子形象的想法。

自此,拥有大大肚腩、伶俐眼睛和招牌笑容的 B.Duck 小黄鸭就诞生了。

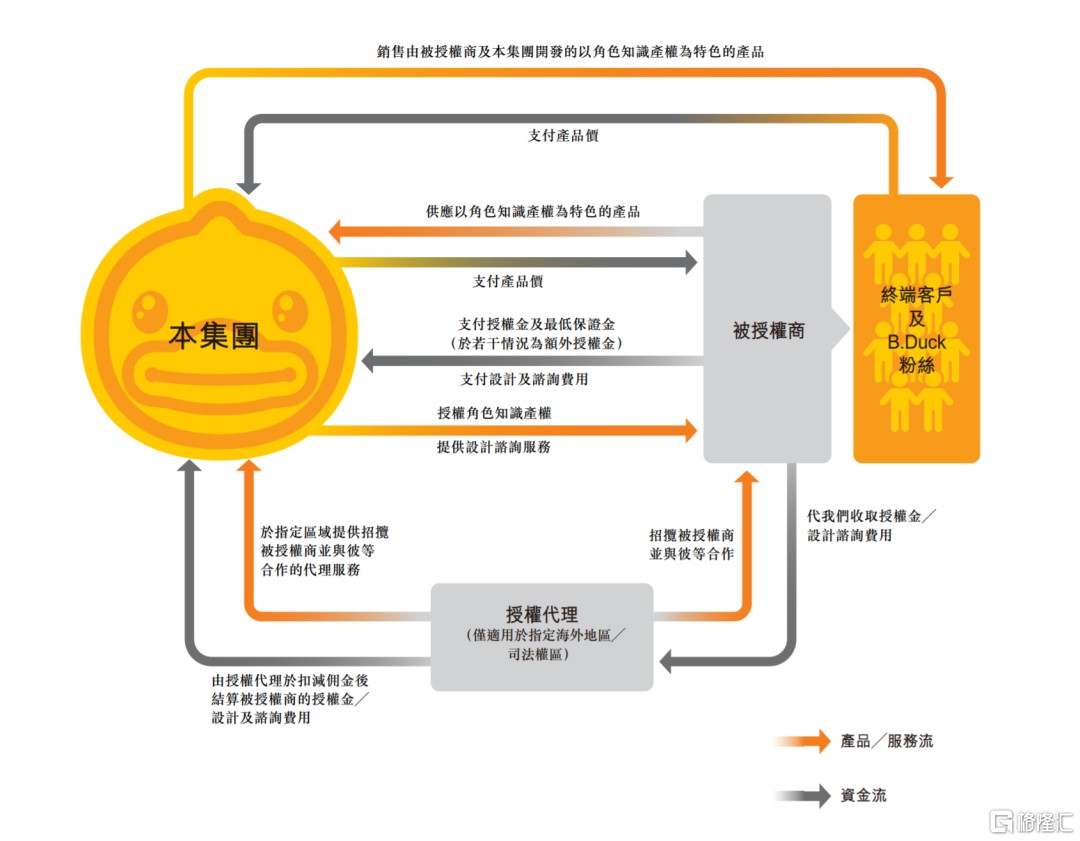

同年,德盈控股开展以 B.Duck 为特色的消费商品的零售业务,首款产品浴室防水收音机就此推出,以浴室为主题的品牌产品随后相继面世。为了不断扩张其品牌知名度及业务规模,公司自 2011 年起开始授权第三方使用 B.Duck 角色作为消费型商品及推广项目用途,将角色授权业务从香港扩展至南韩、中国大陆、马来西亚、泰国等地。

角色授权业务的扩张,一方面加速提升了自身 IP 在全球的知名度,另一方面,借助多元化产品布局,扩大市场覆盖率的同时,也提升其 IP 变现能力。2012 年开始,B.Duck 小黄鸭开始涉足服装、电子、厨具、文具等多个行业。至今,该品牌已拥有近 1000 款产品。

2017 年之前,除了角色授权业务之外,德盈控股及其旗下子公司还涉及批发、贸易及╱或消费型商品及推广项目出口业务、零售店业务。为专注于角色授权业务的发展,公司 2017 年通过重组出售其零售店业务,同时转让独立控股公司持有的电子商务及其他业务。直到 2021 年再次重组以将电子商务及其他业务纳入德盈控股。

所以,德盈控股目前只有两大业务,分别是角色授权业务和电子商务及其他业务。

从经营情况来看,在 2020 年新冠疫情冲击之下,德盈控股营收出现一定程度下滑,但其盈利能力依旧强劲。招股书显示,2018 年-2020 年,公司实现营业收入分别为 2.01 亿港元、2.43 亿港元、2.34 亿港元;归母净利润分别达 986.2 万港元、2410.2 万港元、5454.8 万港元。

分业务上,电子商务及其他业务是德盈控股的主要收入来源,主要是通过天猫、京东、唯品会、HKTVmall 等平台,向消费者售卖以 B.Duck 为代表的自家产品。2018 年-2020 年该业务为公司带来收入 1.37 亿港元、1.61 亿港元、1.35 亿港元,占营收的比重为 68.2%、66.4%、58%。

而角色授权业务则是公司跨多个渠道创建、设计及授权自创的 B.Duck 家族角色,以及对这些角色进行品牌管理及营销。2018 年-2020 年,德盈控股通过角色授权实现收入分别由 6382.7 万港元上升至 9803.9 万港元,占营收的比重由 31.8% 提升至 42%。

无论是角色授权业务还是电子商务及其他业务,公司均是围绕 B.Duck 这个品牌角色开展。可以说,德盈控股造就了小黄鸭,小黄鸭也成就了公司。

但小黄鸭之后,德盈控股却再无其他可以拿出手的 IP 角色。目前,德盈控股已创作的 26 个角色均是来自 B.Duck 的家族成员及朋友。

拿角色授权业务来说,2018 年-2020 年,德盈控股的五个核心角色 B.Duck、Buffy、B.Duck Baby、BathN Duck、Dong Duck 贡献了该业务的全部收入。其中 B.Duck 吸金能力最强,2018 年-2020 年分别实现收入 5389.2 万港元、6155.5 万港元、7503.5 万港元,占同期角色授权业务收入的比重近 8 成。

值得注意的是,新推出的系列角色中,仅有 B.Duck Baby 较 2019 年实现收入正增长,而其他 Buffy、BathN Duck、Dong Duck 收入均较 2019 年出现不同程度的下滑。可以看出,德盈控股新塑造的 IP 家族角色推广并不顺利,恐怕还难扛大旗。

此外,仅靠单一的 IP 系列也将为公司后续发展埋下隐患。一方面,随着时代的发展,消费群体对于内容的需求日渐多元,源于电影、游戏、漫画及其他数码娱乐等 IP 角色层出不穷,在此背景下,小黄鸭能否及时顺应潮流变化,并不好把握。

另一方面,第三方未经授权的盗版、假冒产品,可能损害公司角色形象,加剧其业绩下降风险,同时为公司带来高额的诉讼费用。2018 年-2020 年,德盈控股分别向侵权人提出约 124 宗、618 宗及 581 宗诉讼,产生的相关成本分别约 0.7 百万港元、2.2 百万港元及 1.5 百万港元。

如果要用一句话来形容德盈控股的现状,那便是 “成也小黄鸭,‘败’ 也小黄鸭”。

2

IP 商业化空间有多大?

尽管德盈控股尚未培育出能够接棒 B.Duck 的新角色,但其所处的行业赛道仍具有较大的增长空间。

回顾中国的 IP 授权发展史,最早可追溯到 20 世纪 90 年代。以米老鼠、小熊维尼等为代表的娱乐卡通品牌产品传入中国,迪士尼成为了中国授权市场的开拓者。不过,当时由于知识产权意识薄弱,授权生意面临假货、坏账等艰难处境。

直到中国加入 WTO 之后,知识产权意识不断加强,中国授权业也得以发展。根据弗若斯特沙利文数据显示,2015 年-2020 年中国内地及香港的角色授权商品零售额由 353 亿港元增长至 404 亿港元,复合年增长率约为 2.7%。

伴随着 Z 世代消费观念的转变,相比于前代人,这代消费群体更受电影、游戏、漫画及其他数码娱乐的 IP 角色所吸引,因而愿意在角色知识产权授权商品、内容或服务上的支出更多,中国内地及香港的角色授权商品零售额或将继续扩大,预计到 2025 年将提升至 605 亿港元,复合年增长率达到 8.4%。

对比亚太区域其他国家,中国内地及香港的市场规模增速有望超过日本,而后者在 2015 年-2020 年是亚太区增速最快的地区,同时亦是目前该地区最大的角色知识产权授权市场。

此外,中国知识产权产品电子商务市场亦增长较快。根据弗若斯特沙利文数据,中国的授权商品电子商务市场由 2015 年的 164 亿港元增长至 2020 年的 303 亿港元,复合年增长率约为 13.1%,预计 2025 年将增长至 650 亿港元。

总体来看,国内 IP 授权行业具有较好的发展空间,尽管目前国内充斥着盗版山寨衍生品的现象,但随着消费者版权意识提高,有可能改变国内 IP 产业杂乱无章的乱象。

对于 IP 创作公司而言,国内市场可谓接近于空白的价值洼地,德盈控股亦意识到此,公司计划推出 Buffy 的朋友,如 Butter、Mocha、Cream、Moses 及 DaDa。但至于新创 IP 能否成为 “爆款” 仍具有一定不确定性,如若德盈控股把握机会还是有 “出圈” 的可能。

3

小结

作为德盈控股最具代表性的 IP 形象,B.Duck 小黄鸭无疑给公司带来可观的收益及知名度,若按 2020 年的角色授权收益计算,德盈控股已是中国第二大国内角色知识产权公司。

但仅靠单一的 IP 系列角色维持生存恐怕不够,且不说错失潮流趋势变化,失去厚增业绩的可能,IP 老化、系列中雷同新角色带来的视觉疲劳,都令公司陷入的业绩隐患。

如果可以,不妨学习业内标杆迪士尼发展模式,创作了无数经典 IP 形象的同时,规划相应的衍生品。但就目前而言,德盈控股还是先好好雕琢自己的品牌。