光伏组件排名争夺战

光伏大佬们不止一次在公开场合强调,我们从来不看重出货排名。而一线则认为,出货排名关乎到品牌实力的具体体现、未来营销的重要说辞以及资本市场的营销概念。这个春天,看谁能把谁拉下马。

本文来源微信公众号 “世纪新能源网”。

这几日,晶科能源 (JKS.US)、天合光能、晶澳科技、阿特斯 (CSIQ.US) 陆续发布 2020 年年报,官方披露各家企业 2020 年组件出货量。排名相比日前 PVInfoLink 数据库统计虽有差异,但差异不大。各企营收虽全面上浮,但净利则有苦有甜,甘苦自知。总体看来,2020 年组件企业并不算太乱,但 2021 年,头部企业或将展开 “绞杀”。

出货量快速提升的组件巨头

组件巨头年报纷纷发布,隆基虽然年报数据仍未披露,但在 2020 年年底,其公布 2020 年组件出货量达 20GW+,相较于 2019 年 8.4GW 组件出货量,增长 138%+。从全球第四位跃居榜首。

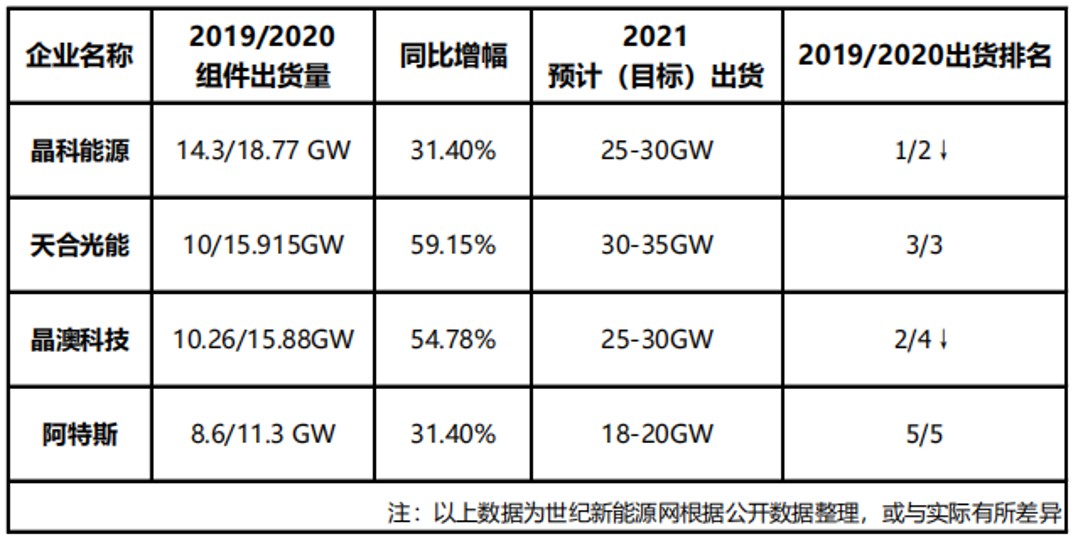

纵观 2020 年几家组件龙头企业的出货量都呈现大幅度上升。其中晶科能源、阿特斯同比增长皆为 31.40%,天合同比增幅达到 59.15%,晶澳增长幅度为 54.78%。涨幅明显。

4 月 6 日,国际可再生能源机构(IRENA)发布了《2021 年可再生能源发电量统计》。其显示 2020 年全球光伏新增装机达 127GW。按照 1:1.2 容配比计算,对应组件需求量为 152.4GW。如此计算,隆基、晶科、天合、晶澳、阿特斯,五家企业出货量全球占比 53.7%+。

此次排名相较于 2019 年,虽名次有所变化,但是企业并未发生变化。强者恒强在行业中愈发明显。此种形势在 2021 年或仍将延续。

隆基由 2019 年第四位上升到第一位,上升位次较大;晶科让出榜首,居于榜单次席;天合位次保持不变,仍为探花;晶澳则由 2019 年的第二位下滑到第四位,与天合仅存 35MW 之差;阿特斯位次与 2019 年相同,继续居于第五位。

2020 年,中国光伏行业进入快速扩产期,各家一线组件企业扩产力度同样不小。据不完全统计,2020 年,隆基组件端扩产总量达 21GW,晶科全球组件端扩产总量达 15GW,天合组件端扩产总量达 29GW,晶澳组件端扩产总量 47GW,阿特斯组件端扩产总量 26GW。世纪新能源网粗略统计,2020 年,我国企业组件端扩产规模或超 350GW。

2020 年被业内称作 “史上最大扩产年”。

2021 年,各家企业在 2020 年出货量的基础上相继调高出货目标。相关材料显示:晶科在 2021 年预计(目标)出货量为 25-30GW,相较 2020 年增长 33.2%-59.8%;天合预计(目标)出货量 30-35GW,相较 2020 年增长 88.5%-119.95;晶澳预计(目标)出货量 25-30GW,相较 2020 年增长 57.4%-88.9%;阿特斯预计(目标)出货量 18-20GW,相较 2020 年增长 59.3%-77%。

IHS 预计 2021 年全球光伏行业将新增装机 158GW,同样按照 1:1.2 容配比计算,对应组件需求量 190GW。隆基 2021 年组件出货量在 40-45GW 计算,五大组件龙头企业的组件出货量占比将在 72.6%-84.2% 之间。相比 2020 年有超 20% 的增幅。

营收同涨净利迥异

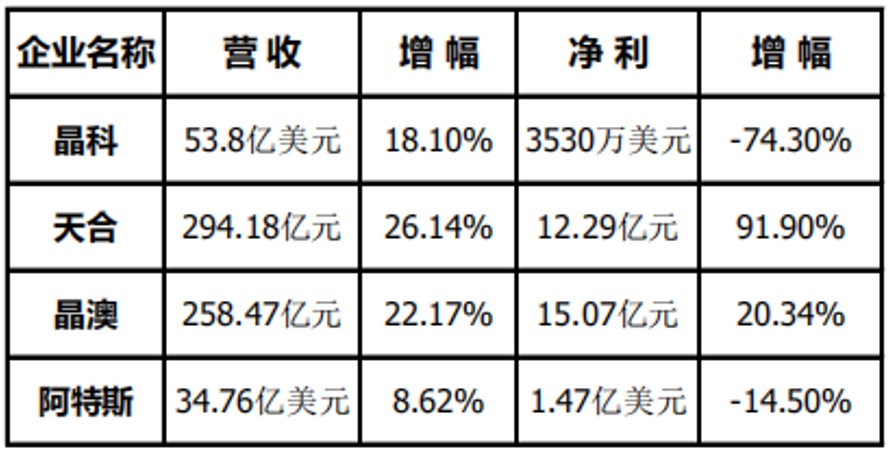

从晶科、天合、晶澳、阿特斯年报不难发现,各家营收额全面上浮。晶科营收晶科营收 53.8 亿美元(约合 352.6 亿元人民币),同增 18.10%;天合营收 294.18 亿,同增 26.14%;晶澳营收 258.47 亿,同增 22.17%;阿特斯营收 34.76 亿美元(约合 227.5 亿元),同增 8.62%。

对于营收额的上涨,各家几乎主要将其归纳为出货量的增长。毕竟相较于 2019 年,四企出货量增幅最少都达 31.40%。在 2020 年特殊的年份下,实现如此大幅增长不易。

在四企中,营收增幅最大为天合,其净利增幅同为最高,近 92%。

对于 2020 年业绩整体上扬,天合认为得益于全球化布局的推进。天合年报显示:2020 年营收中海外占比高达 70.30%,主营业务收入中海外占比 71.09%。其中较为值得注意的是,在 2020 年,天合四个季度净利分别为 1.53 亿、3.40 亿、3.39 亿、3.98 亿。2020 年涨价潮对下游企业影响巨大,在如此情况下,天合保持净利稳中有长,业内人士认为彰显了天合自身较强的供应链抗风险能力。

天合作为 210 阵营的代表,随着 210 市场的兴起,天合的发展前景被业内看好。其以合纵连横方式补强产业链的方式被业内称道,尤其与通威在全产业链的合作,在行业内引起热议。

与天合 “双线盈利” 形成较为明显对比的则是晶科能源。晶科能源在 2020 年虽然在营收上实现了 18.10% 的增幅,但净利 74.30% 的巨幅下跌波澜不小。对此,晶科能源称,组件出货量增加是营收上涨的主因,但部分收益被组件平均售价下降所抵消。晶科能源第四季度亏损明显。财报显示,晶科能源四季度归属于普通股股东的净利润为-3.77 亿元,上年同期为盈利 3.7 亿元。仅 Q4 净利差距近 7.5 亿元。

2020 年 SNEC 期间,中国光伏行业涨价潮已初露端倪,上游硅料价格上涨对下游组件企业产生巨大影响,业内将其称为 “卡脖儿” 现象。彼时,晶科能源副总裁钱晶曾表示此种现象将加速下游企业产业一体化的进程。而后其在接受世纪新能源网采访时曾表示,2021 年晶科将发力电池和硅片,尤其看重电池。2021 年晶科能源单晶硅片、电池、组件年产能将分别达到 33 GW、27 GW、37 GW。

对于 2021 年的组件走势,晶科能源保持乐观态度。晶科能源董事长兼 CEO 李仙德认为,供应链的大多数环节供应量足够,多晶硅也足以支撑超过 180 GW 的组件生产,预计价格企稳之后,组件需求将再次复苏,2021 年全球装机量有望明显增长。随着晶澳、天合等企业的顺利回 A,并且上交不错的答卷之后,晶科能源拆分回 A 已于 2020 年有序进行。

晶澳在 2020 年表现不俗,业绩虽较业内期许值有所差距,但是双增长仍具有一定说服力。阿特斯营收小幅增长,净利有所下滑,但其在业内以风格稳健、财务健康而著称,并未引起更多议论。

随着 2021 年一季度的结束,业绩报告相继出炉,虽表现依旧各有不同,但随着二季度的开启,各企业之间竞争无疑将加剧。按照各企业 2021 年预计(目标)出货量来看,隆基或仍将保持强势, 2-4 位之间或将展开 “绞杀”,角逐胜者。

但同时,以单一出货量的排名已经早已不能满足品牌、资本市场及客户对于企业的实力的了解和体现。为此,世纪新能源网于 2012 年提出 PVBL 排名规则,从企业的出货、营收、盈利能力、研发、影响力指数等方面入手,通过数据调研、实地考察、多项比对、数据分析,形成市场报告与权威指数,最终形成全球光伏投资商品牌排名、全球光伏 EPC 品牌排名、全球光伏组件品牌排名 、全球太阳能电池片品牌排名、全球逆变器(综合)品牌排名 、全球逆变器(组串)品牌排等榜单。

(智通财经编辑:陈秋达)