鲍威尔:别担心通胀,我们有工具来应对!

参议员:我信你个鬼!

佛罗里达州共和党参议员斯科特曾于今年 3 月致信美联储主席鲍威尔,他警告说,美联储的低利率和债券购买计划将迫使价格上涨,从而伤害美国家庭和企业。鲍威尔的回信于昨日(4 月 20 日)对外公布。

整体来看,鲍威尔仍认为美联储对于应对通胀 “尽在掌控”,要点梳理如下:

1、美联储不会允许通胀大幅超过 2%,也不会允许通胀长时间超过 2%。“但我需要强调的是,我们致力于完成双重目标,即就业最大化以及稳定物价。”

2、今年通胀率将小幅上升,这在一定程度上反映了经济走强带来的暂时性因素,美联储预计不会出现高通胀,但如果出现上世纪 70 年代那种压力,“我们有工具来应对”。

3、美联储购买债券的速度 “与财政赤字的规模无关”,债券购买旨在保持宽松的金融状况和市场运作。

鲍威尔此番回应,背后有何深意?

1、

当地时间 4 月 13 日,美国公布了 3 月份 CPI 数据,预期同比增长 1.70%,实际同比增长 2.60%,创下 2018 年 8 月以来最大同比涨幅。

时隔近两年,通胀再次登上 2%。而实际上,美联储一直在努力提高通货膨胀,目前并未打算放弃这个努力。波士顿联储主席罗森格伦上周在被问及加息时机时回答道:“我认为还要再过两年,这才会变成更加重要的问题。”

结合鲍威尔在信件中的回复,便可见一斑。长期以来,美联储的货币政策实行双目标制度,除了将通胀目标设为长期平均维持在 2% 以外,第二目标则是鲍威尔此次强调的 “就业最大化”。

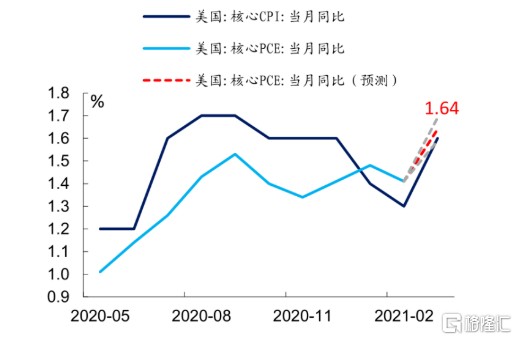

首先值得注意的是,美联储衡量通胀的标准其实并非 CPI,而是核心通胀数据——个人消费支出 PCE。根据 Forecasts 的预测,3 月份的核心 PCE 将大概率落在 1.589%~1.691% 的区间范围内,并未达到美联储制定的长期通胀目标。

再来看看就业数据。旧金山联储主席戴利就表示,美联储会坚持等到劳动力参与率上升到一定水平,且通胀率维持在较高水平。然而,美联储对就业最大化的定义为:不对价格产生持续影响的最高就业率,这个目标实际上是一个动态目标,比较模糊。

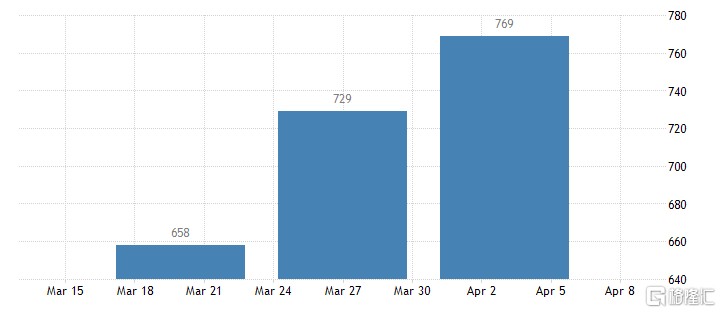

美联储最新提供的数据显示,目前对长期失业率的预期为 4%,而目前失业率为 6%,远不及 4% 水平。此外,最近三周初请失业金人数也在连续上升。

美国当周首次申请失业救济人数

来源:Trading Economics

因此,不管是从通胀角度还是就业角度来看,美联储都大概率不会在短期内进行加息。

2、

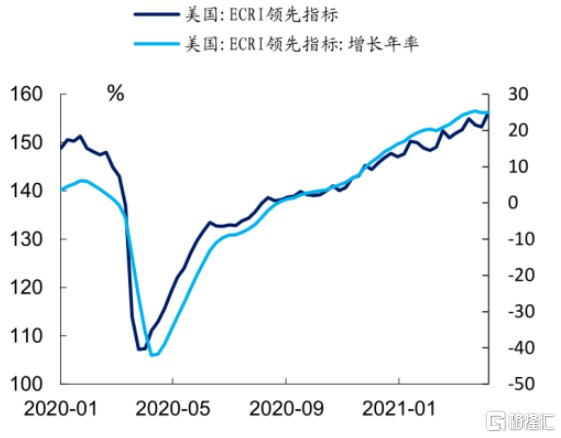

随着疫苗快速接种、美国财政扩张,美国经济正在逐渐复苏。从经济周期研究所 ECRI 的经济领先指标来看,目前美国经济已经恢复到疫情前水平。

经济逐步恢复,市场自然需要做好政策收紧的准备。但是,无论是鹰派成员罗森格伦,鸽派成员戴利,还是联储主席鲍威尔,对于加息都是同样的看法——时候未到。那美联储该用何种工具来应对通胀呢?

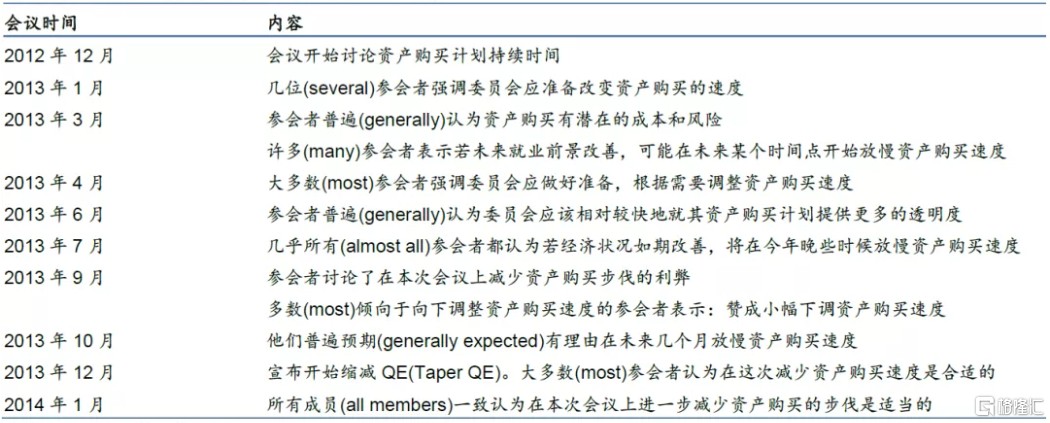

上一轮收紧货币政策的周期中发生在次贷危机后的 2013 年,总结当时的货币政策操作可以发现,美联储在开始加息的前两年就已经着手缩减 QE。

4 月 12 日,圣路易斯联储主席布拉德表示,75% 的疫苗接种率是新冠疫情走向尾声的信号,这将可能会是联储谈论缩减购债的时候。截至 4 月 19 日,美国累计共接种超过 2.09 亿剂疫苗,每日接种超过 300 万剂,每百人接种量达到 62.61%。分各州看,纽约州(29.0%)、伊利诺伊州(25.6%)、加州(25.4%)等人口大区完成两剂疫苗接种人口均大于 25%。

疫苗接种的进展,也许将是美联储货币政策操作的关键因素。目前来看,美国疫苗接种的速度是相对较快的,如果疫苗接种顺利,6 月 16 日召开的联储议息会议或将成为决定缩减购债规模的窗口期。

3、

不过,参议院斯科特似乎并不满意鲍威尔的回复,他对媒体表示 “数据很清楚,通货膨胀率正在上升,鲍威尔主席却仍然无视这一日益严重的问题。” 他希望鲍威尔制定一项明确的计划,以应对不断上升的通货膨胀并保护美国家庭。”

而此前《经济学人》也刊文称,在某种程度上,美联储必须告诉投资者它计划如何应对通胀,因为其针对平均通胀的新政策仍然含糊不清,造成了不确定性。

我们并不能确定美联储是否如鲍威尔所说的,能够对通胀如此 “掌控自如”。但是随着美国经济的复苏加快,美联储鸽声嘹亮的机会已经不多了。