How to Interpret the Bank of Korea's Recent Rate Hike?

韩国央行于 2026 年 7 月 16 日全票加息 25 个基点至 2.75%,为时隔三年半首次加息。此举旨在应对经济过热、通胀高企、房价上涨及韩元贬值压力。分析认为,因实际利率仍为负且需对冲利差,后续继续加息概率较大,10 月会议或为下一窗口。

摘要

第一,韩国央行于 2026 年 7 月 16 日召开金融通货委员会会议,全票将基准利率上调 25 个基点至 2.75%,为 2023 年 1 月以来、时隔约三年半的首次加息。加息幅度与时点均在市场预期之内。

第二,韩国为什么加息?我们理解主要是四个背景:一是韩国今年受益于存储周期,经济增速较高,韩国政府 7 月 14 日将 2026 年经济增长预期由 2% 上调至 3%,显著高于约 1.8% 的潜在增速。从央行角度来说,加息可以防过热;二是通胀增速较高,6 月韩国消费者物价同比升至 3.2%,为 2023 年底以来最快,且连续第四个月高于 2% 目标;三是韩国房价上行压力加大,尤其是首尔都市圈短期涨幅较快,过去一年首尔住宅价格累计上涨约 13.1%;此外,2026 年首尔公寓公示价格同比上涨 18.67%、为五年来最快,其中"江南三区"平均涨幅达 24.7%,房价与家庭债务的上行,也是本次央行加息中"金融稳定"考量的重要一环;四是韩元年内汇率偏弱,韩元贬值增加进口成本并加剧通胀压力,加息可以对汇率提供支撑。

第三,后续还会不会继续加息?我们理解概率较大。一则对韩国国内看,这次加息后 2.75% 的基准利率仍对应实际利率为负,货币政策尚未进入限制性区间,不足以阻挡通胀和房价泡沫;为展示稳定房地产市场的决心,7 月 15 日韩国总统李在明用低于市场价的方式挂牌出售的自住房。二则从内外平衡来看,韩美利差依然较大,在美元利率维持高位、全球资金流向仍存在不确定性的背景下,韩国央行可能会通过形成 “加息周期” 的信号来对冲利差压力;三则韩国央行声明中也明确指出 “有必要继续采取与进一步加息保持一致的政策立场” 以及 “委员会将在评估通胀压力程度、国内经济改善趋势及金融稳定性的同时,确定基准利率进一步加息的时间和速度”。此次加息后,10 月 22 日的会议将是继续加息的窗口。

第四,韩国股市在过去约一个月内大幅调整。KOSPI 指数 7 月 16 日较 6 月 22 日下跌 25%。我们理解一是前期已积累明显的脆弱性与杠杆风险。KOSPI 指数 6 月 22 日高点较 2025 年最后一个交易日收盘上涨 114.0%;截至 6 月 24 日,韩国本土股票交易账户总数达 1.087 亿个(较 2025 年末的 9,828 万增加逾 1,000 万),而韩国总人口仅约 5170 万;信用融资余额于 6 月 24 日一度达 38.63 万亿韩元的历史峰值——市场"杠杆化"特征鲜明。二是基本面诱发因素:市场对存储涨价的可持续性产生怀疑,预期下半年价格涨幅将放缓。三是韩国央行货币政策收紧进一步触发了流动性的收缩预期。四是外部因素扰动:美国对三星电子等公司发起 337 调查也带来一定影响。简单来看,这是一个比较典型的叠加 “市场杠杆风险累计 + 基本面边际变化 + 流动性收紧助推 + 外部因素扰动” 的案例。

第五,由于其经济基本面、科技产业基本面尚无显性变化,韩国股市调整至相对合理的位置后,应会存在企稳动能。但值得注意的是,今年全球科技产业周期的一个基本面闭环是美国的资本开支和亚洲(中国、韩国)的出口。此次韩国市场调整后,全球科技产业链的单边预期料将减弱。从基本面角度,后续一则需要观测韩国半导体出口(旬度数据)、TrendForce 季度 DRAM/NAND 合约价;二则需要密切关注韩国本轮加息节奏。

正文

韩国央行于 2026 年 7 月 16 日召开金融通货委员会会议,全票将基准利率上调 25 个基点至 2.75%,为 2023 年 1 月以来、时隔约三年半的首次加息。加息幅度与时点均在市场预期之内。

回顾本轮周期,韩国央行自 2021 年 8 月起先后多次加息,至 2023 年 1 月将基准利率推高至 3.50% 的周期高点并维持约一年;2024 年下半年转入降息通道,逐步下调至 2.50%,此后连续约 14 个月维持不变,直至本次重启加息。本次 7 名委员一致投票赞成加息,新任行长申铉松(ShinHyun-song)与副行长柳相大等全员出席、无异议——这与 5 月会议上出现的鹰派分歧形成对照。

韩国为什么加息?我们理解主要是四个背景:一是韩国今年受益于存储周期,经济增速较高,韩国政府 7 月 14 日将 2026 年经济增长预期由 2% 上调至 3%,显著高于约 1.8% 的潜在增速。从央行角度来说,加息可以防过热;二是通胀增速较高,6 月韩国消费者物价同比升至 3.2%,为 2023 年底以来最快,且连续第四个月高于 2% 目标;三是韩国房价上行压力加大,尤其是首尔都市圈短期涨幅较快,过去一年首尔住宅价格累计上涨约 13.1%;此外,2026 年首尔公寓公示价格同比上涨 18.67%、为五年来最快,其中"江南三区"平均涨幅达 24.7%,房价与家庭债务的上行,也是本次央行加息中"金融稳定"考量的重要一环;四是韩元年内汇率偏弱,韩元贬值增加进口成本并加剧通胀压力,加息可以对汇率提供支撑。

通胀方面,CPI 同比由 5 月的 3.1% 进一步升至 6 月的 3.2%,为 2023 年底以来最快;韩国央行早在 5 月已将 2026 年通胀预测由 2.2% 上调至 2.7%。增长方面偏强,央行将 2026 年 GDP 增速预测由 2.0% 上调至 2.6%,政府更看至 3.0%,均显著高于约 1.8% 的潜在增速,半导体出口是主引擎。汇率是关键推手:美元兑韩元 6 月 5 日盘中一度贬至 1561.5、为 17 年最弱,与美联储的政策利差约 125 个基点倒挂,加剧输入型通胀与资本外流压力。金融稳定层面,家庭贷款出现近一年十个月最大增幅。申铉松总结称,"综合考虑高于目标的物价涨势、增长改善以及金融稳定风险上升,有必要在适当时点上调基准利率"。

后续还会不会继续加息?我们理解概率较大。一则对韩国国内看,这次加息后 2.75% 的基准利率仍对应实际利率为负,货币政策尚未进入限制性区间,不足以阻挡通胀和房价泡沫;为展示稳定房地产市场的决心,7 月 15 日韩国总统李在明用低于市场价的方式挂牌出售的自住房。二则从内外平衡来看,韩美利差依然较大,在美元利率维持高位、全球资金流向仍存在不确定性的背景下,韩国央行可能会通过形成 “加息周期” 的信号来对冲利差压力;三则韩国央行声明中也明确指出 “有必要继续采取与进一步加息保持一致的政策立场” 以及 “委员会将在评估通胀压力程度、国内经济改善趋势及金融稳定性的同时,确定基准利率进一步加息的时间和速度”。此次加息后,10 月 22 日的会议将是继续加息的窗口。

值得注意的是前瞻指引的措辞变化:决定文首次在 “追加加息的时点与速度” 中加入 “速度” 表述,其意图与美联储通过声明措辞微调传递信号的逻辑类似,为分批、渐进加息预留弹性。内部立场上,5 月会议曾出现 5 比 2 的鹰派分裂,两名委员当时即主张立即加息,本次则收敛为全票——显示委员会重心已整体向"再紧"倾斜。市场普遍预期 8 月大概率按兵不动、10 月再加一次,年末基准利率达 3.0%,本轮终端约在 3.0%—3.5%(2027 年上半年触及)。值得注意的是,韩国央行新行长申铉松来自国际清算银行(BIS),金融稳定与宏观审慎色彩鲜明,本次决议对家庭与股市杠杆的关注,带有其鲜明的政策烙印。

韩国股市在过去约一个月内大幅调整。KOSPI 指数 7 月 16 日较 6 月 22 日下跌 25%。我们理解一是前期已积累明显的脆弱性与杠杆风险。KOSPI 指数 6 月 22 日高点较 2025 年最后一个交易日收盘上涨 114.0%;截至 6 月 24 日,韩国本土股票交易账户总数达 1.087 亿个(较 2025 年末的 9,828 万增加逾 1,000 万),而韩国总人口仅约 5170 万;信用融资余额于 6 月 24 日一度达 38.63 万亿韩元的历史峰值——市场"杠杆化"特征鲜明。二是基本面诱发因素:市场对存储涨价的可持续性产生怀疑,预期下半年价格涨幅将放缓。三是韩国央行货币政策收紧进一步触发了流动性的收缩预期。四是外部因素扰动:美国对三星电子等公司发起 337 调查也带来一定影响。简单来看,这是一个比较典型的叠加 “市场杠杆风险累计 + 基本面边际变化 + 流动性收紧助推 + 外部因素扰动” 的案例。

本轮的调整来自于多方面因子的共振。一是基本面预期的动摇:存储涨价并非已经转跌,而是"涨价斜率放缓"——TrendForce 数据显示常规 DRAM 合约价一季度环比涨约 93%–98%、二季度约 58%–63%、三季度服务器 DRAM 收窄至约 13%–18%,叠加对大型云厂商(CSP)能否维持 AI 资本开支的疑虑,动摇了市场对科技板块的整体信心。二是基本面预期变化下的被动去杠杆:在 1.087 亿账户、38.63 万亿韩元融资余额、以及 5 月末上市的单一个股杠杆 ETF 共同构成的高杠杆结构下,强制平仓机械放大了跌幅,把一次基本面层面的降温演绎成指数层面的踩踏。

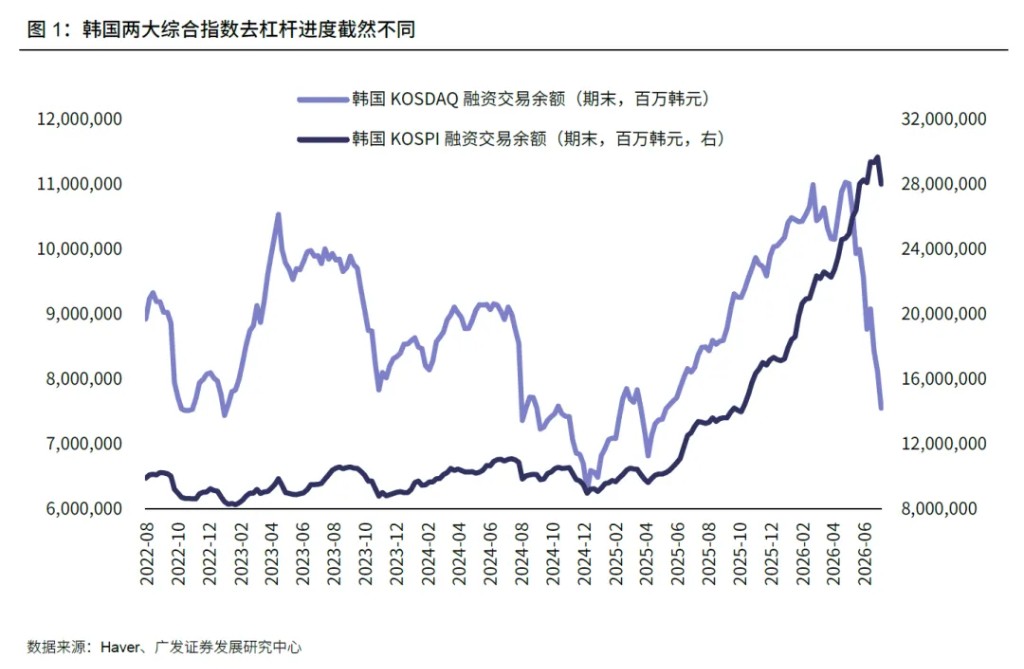

值得强调的是,去杠杆在两个板块上进度截然不同:KOSDAQ 融资余额已从峰值大幅回落、杠杆基本出清;而 KOSPI 的融资余额仅小幅下降、且因市值同步缩水,融资/市值比反而不降反升、回到 2021 年牛市顶部附近的历史高位——主板的杠杆尚未真正出清。这意味着加息与 337 调查更多是助推与扰动而非主因(25 个基点加息已被充分预期,且在美国 PPI 走弱的背景下半导体仍继续调整,恰恰印证调整由板块情绪而非货币因素主导);核心问题仍在存储涨价能否被证伪。若下半年合约价涨幅进一步收窄、HBM4 量产时点再度推迟,KOSPI 尚未出清的高位杠杆存在触发第二波、且集中于权重股去杠杆的尾部风险;反之,一旦涨价放缓被证伪、盈利预期重新上修,这轮以杠杆和情绪主导的调整也具备快速修复的弹性。

由于其经济基本面、科技产业基本面尚无显性变化,韩国股市调整至相对合理的位置后,应会存在企稳动能。但值得注意的是,今年全球科技产业周期的一个基本面闭环是美国的资本开支和亚洲(中国、韩国)的出口。此次韩国市场调整后,全球科技产业链的单边预期料将减弱。从基本面角度,后续一则需要观测韩国半导体出口(旬度数据)、TrendForce 季度 DRAM/NAND 合约价;二则需要密切关注韩国本轮加息节奏。

郭磊宏观茶座

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。