IBM's 'Shock' Just the Beginning? Bernstein: Major Shift in Industry Budgets as Capital Accelerates Exit from Traditional IT

IBM 因大型机需求崩塌及 IT 预算向生成式 AI 和网络安全转移,2026 年 Q2 业绩大幅低于预期。伯恩斯坦调查显示 CIO 加速削减大型机投入,导致 IBM 股价年内跌超 26%。尽管软件业务整体疲软,但 Red Hat 保持增长,被视为少数亮点。

IBM 在 2026 年第二季度提前披露业绩预警,收入与每股盈利双双大幅低于市场预期,导火索是大型机需求的意外崩塌。

伯恩斯坦最新发布的首席信息官(CIO)调查显示,这一冲击并非孤立事件,而是企业 IT 预算加速向生成式 AI 和网络安全转移这一结构性趋势的集中体现。

IBM 第二季度初步收入报 17.2 亿美元,较伯恩斯坦预估的 179.61 亿美元及市场一致预期的 178.58 亿美元均低约 4%;初步非 GAAP 每股盈利为 2.93 美元,同样不及伯恩斯坦预估的 3.09 美元及市场一致预期的 3.03 美元。

IBM 在致投资者信中将原因归结为客户采购模式转变——企业正抢先将预算转向服务器、存储及内存等供应受限基础设施,以规避预期中的价格上涨压力。然而,伯恩斯坦的 CIO 调查数据指向更令人忧虑的长期趋势:

在 2026 年 5 月的调查中,33% 的 CIO 计划在未来五年内削减大型机 MIPS 容量,较 2025 年 11 月的 23% 大幅提升;与此同时,计划彻底迁离大型机平台的 CIO 比例亦升至 14%。这一数据表明,客户对大型机的战略性撤退正在加速,并非单纯的采购节奏波动。

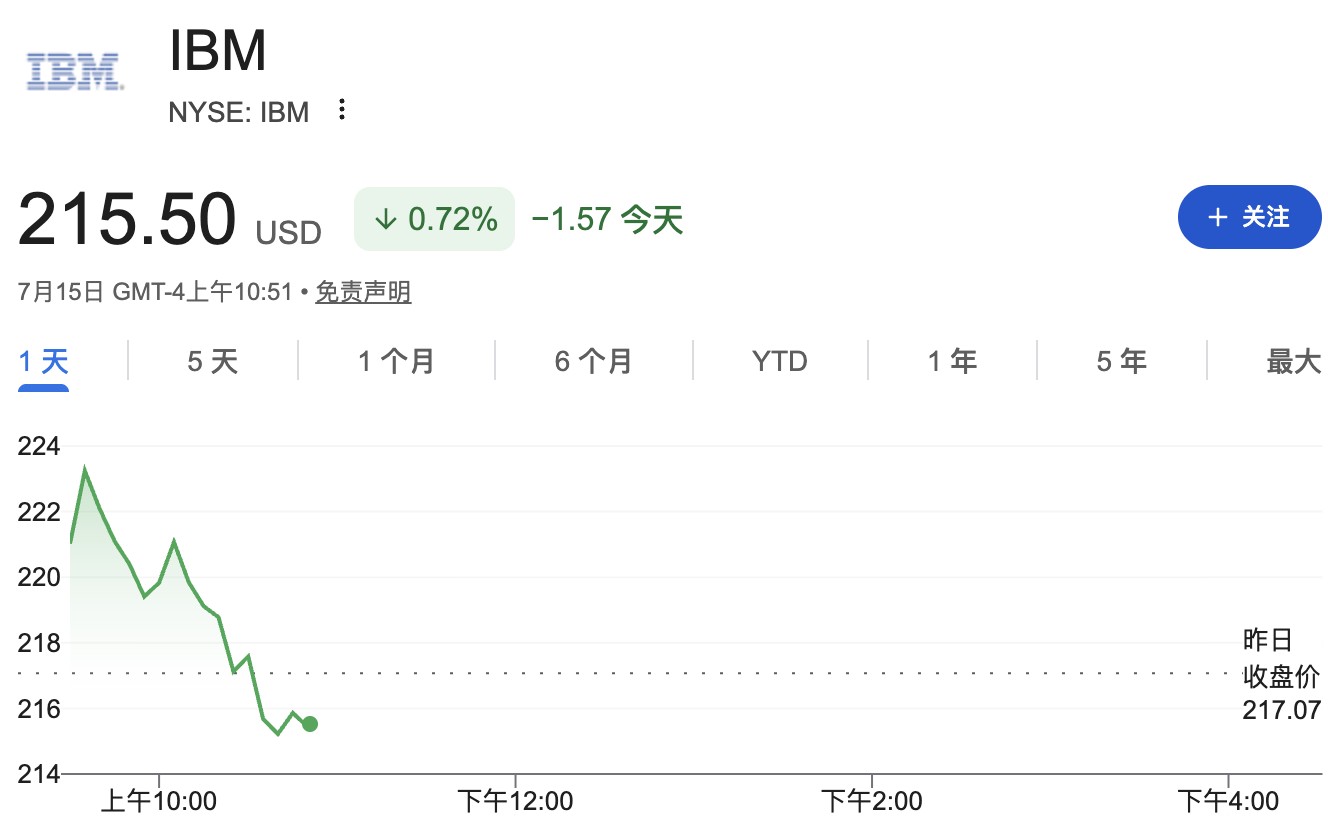

IBM 股价周二收于 217.07 美元,截至发稿,周三盘中继续下跌 0.72%;年内累计跌幅已达 26.7%,相对标普 500 指数的超额跌幅高达 36.9 个百分点。

软件业务分化,Red Hat 成为少数亮点

尽管软件业务整体增速令市场失望,但伯恩斯坦认为,此次软件业务的疲软具有较强的业务线集中性,而非全面恶化的信号。

IBM 管理层明确指出,软件端的缺口主要由与 Z17 大型机表现不及预期直接挂钩的事务处理软件驱动,而非来自更广泛的软件组合。

与此形成对比的是,Red Hat 预计仍将实现约 11% 的收入增长,保持健康态势。伯恩斯坦因此将软件业务的此次缺口定性为周期性事务处理业务的波动,而非 IBM 混合云及 AI 软件战略遭遇系统性挫折的前兆。

投资者需要区分两者的本质差异:一是与大型机销售高度绑定的传统软件收入收缩,二是 IBM 核心软件增长引擎是否仍具备持续性。

咨询业务停滞,CIO 加速转向 AI 自动化

咨询业务同样未能提供支撑。IBM 第二季度初步咨询收入约为 53.38 亿美元,同比持平,低于伯恩斯坦预估的 55.08 亿美元及市场一致预期的 54.33 亿美元。

伯恩斯坦的 CIO 调查数据显示,这一停滞背后存在结构性压力。在 2026 年 5 月的调查中,净-15% 的 CIO 预计在年内增加对第三方 IT 咨询商的使用——这意味着反对派明显多于支持派,相比此前的调查已显著恶化。

调查同时显示,企业正将原本用于外部咨询的预算转向内部 AI 及大型语言模型(LLM)部署。CIO 计划借助咨询商协助开发和部署 AI/LLM 的意愿,在近期调查中亦出现回落,进一步压缩 IBM 咨询业务的需求空间。

CIO 支出意愿创调查史上最低,压力或持续蔓延

在所有负面信号中,对 IBM 长期影响最为深远的或许是 CIO 整体支出意向的持续恶化。

伯恩斯坦 2026 年 5 月 CIO 调查显示,净 54% 的 CIO 计划减少在 IBM 的支出,创下该调查历史最差纪录,较 2025 年 11 月调查的净 49% 进一步恶化。在伯恩斯坦追踪的所有主要硬件厂商中,IBM 的客户支出意愿垫底。

伯恩斯坦指出,上述趋势反映的是投资者和企业客户正系统性地远离大型机、传统基础设施和 IT 咨询等传统 IT 支出,将预算向生成式 AI 产品及网络安全领域加速集中配置。

在此背景下,IBM 短期内面临的不仅是单季度业绩的修复问题,更是如何在加速变迁的 IT 预算格局中重新界定自身定位这一更深层的战略课题。

伯恩斯坦目前对 IBM 维持"市场表现"评级,目标价 280 美元,对应当前股价约 29% 的潜在上涨空间,但进一步的头部风险不容忽视。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。