U.S. Stock Outlook | The three major index futures are mixed as CPI, major bank earnings, and Waller's congressional debut are set to unfold. IBM's preliminary earnings fell short of expectations, dragging down software stocks

7 月 14 日美股盘前,三大股指期货涨跌不一,道指期货跌 0.57%,标普 500 跌 0.17%,纳指涨 0.42%。欧洲主要股指普遍下跌,原油价格上涨。市场关注 CPI 数据、大行财报及美联储主席国会证词等重磅事件,尽管隐含波动率预期温和,但流动性不足可能放大风险。

盘前市场动向

1. 7 月 14 日 (周二) 美股盘前,美股三大股指期货涨跌不一。截至发稿,道指期货跌 0.57%,标普 500 指数期货跌 0.17%,纳指期货涨 0.42%。

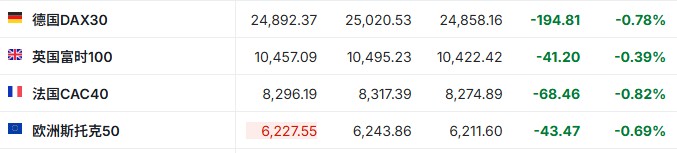

2. 截至发稿,德国 DAX 指数跌 0.78%,英国富时 100 指数跌 0.39%,法国 CAC40 指数跌 0.82%,欧洲斯托克 50 指数跌 0.69%。

3. 截至发稿,WTI 原油涨 2.37%,报 79.99 美元/桶。布伦特原油涨 3.84%,报 86.50 美元/桶。

市场消息

“超级星期二” 来袭!CPI、大行财报与沃什国会首秀三线夹击,高位美股迎来关键定价窗口。周二美股市场将迎来密集重磅事件,各类关键数据与议程接踵而至,但股票交易员却显得不以为意,这种淡然姿态令市场处于一种微妙的脆弱状态——毕竟,当前美股正徘徊在历史高位附近。据花旗集团汇编的数据显示,标普 500 指数本周二的隐含波动幅度约为±0.7%。对于这样一个重磅交易日而言,这样的预期波动实属温和——当日不仅将发布至关重要的消费者价格指数 (CPI),还迎来财报季的首批大行成绩单,以及美联储主席的国会证词,更不必说中东局势再度升温带来的地缘风险。值得注意的是,这一隐含波动水平也与过去 12 个 CPI 发布日的平均波动幅度基本吻合。而据 Piper Sandler 的数据,这种平静预期至少将持续至本周五:基于标普 500 指数的跨式期权定价,市场本周预计波动幅度约为±1.1%,这是自去年 12 月以来最小的周度预期波幅。这一现象背后,很可能是传统的 “夏季淡季” 效应——各大交易台人手精简,市场交投清淡。然而,流动性不足的风险在于,一旦事态发展不及预期,市场波动可能被急剧放大。

美国纽约州将暂时禁止建设新的大型数据中心。美国纽约州州长凯西·霍楚尔的办公室表示,她计划于周二签署一项行政命令,将叫停大型数据中心的建设,禁令期限最长为一年。该禁令立即生效,适用于用电量达 50 兆瓦及以上的数据中心。这项暂停令将为该州争取时间,以便制定既有利于环境又能保障电网运行的数据中心相关法规。此举使纽约州成为最新一个应对 AI 热潮所需基础设施建设问题的州。此前尚无其他州实施过类似的暂停措施。不过,美国各地已有数十个市县发布了针对数据中心建设的临时禁令,许多州也提出了类似的禁令构想。随着数据中心在全美各地不断兴建,越来越多社区对此表示反对,并推动了反 AI 运动的发展。反对者认为,这些为人工智能和计算系统提供支持的数据中心可能令当地电力供应不堪重负,并推高居民公用事业费用。一些选民甚至试图罢免支持数据中心开发的政客。

软银孙正义:AI 热潮将需要每年 5 万亿美元的投资。软银集团创始人孙正义表示,到 2040 年,全球人工智能基础设施将需要每年 5 万亿美元的投资,以支持数据中心、电力供应和人形机器人的扩张,从而推动 “以人类为中心” 的工作模式向新模式的转变。他指出,随着人工智能发展为 “人工超级智能”(ASI),由此产生的收入将证明这些巨额支出的合理性。“人工智能将彻底改变我们的生活——而且这种改变将带来利润,” 孙正义说道。

韩国政府四部门将于周四召开会议,就单股杠杆 ETF 对股市冲击研究应对方案。追踪韩国核心芯片股的杠杆产品近期暴跌,对韩国股市及金融市场带来了巨大的影响。业内汇编的数据显示,5 月下旬上市的十几只追踪三星电子 (SSNLF.US) 和 SK 海力士 (SKHY.US) 的杠杆交易型开放式指数基金 (ETF),目前的价格已近乎腰斩。据报道,韩国政府四大经济部门高层协调机制将于周四召开会议,就单股杠杆 ETF 对股市的冲击研究应对方案,这是该议题首次正式进入该机制进行讨论。该机制是由韩国财政经济部、金融委员会、韩国银行及金融监督院四方共同参与的最高级别经济协调平台。

油价逼近 90 美元重燃通胀担忧,英欧央行加息预期卷土重来。在飙升的油价重新点燃通胀担忧后,交易员加大了对英国央行和欧洲央行加速加息的押注。一个月来,交易员首次完全消化了英国央行在 9 月前加息 25 个基点的预期,随后在年底前还将有一次加息。他们同样预计欧洲央行将在 9 月加息 25 个基点,且年底前再次加息也几乎已成定局。这一转变发生之际,美伊紧张局势的升级正推动布伦特原油价格逼近每桶 90 美元。在本月初,掉期交易中对英国央行和欧洲央行直至明年的加息预期还不足 25 个基点。然而,美国总统特朗普重新对通过霍尔木兹海峡的伊朗船只实施封锁,并对所有其他货物提出付款要求,彻底打破了市场的平静。

个股消息

美银预计 SK 海力士至 2028 年实际可新增产能仅为原计划的六分之一。美国银行最新分析显示,SK 海力士至 2028 年实际可新增的存储芯片产能,可能仅为原计划的六分之一,这一判断不仅令韩国政府的产能扩张蓝图大打折扣,更为正在进行中的 DRAM 价格操纵集体诉讼提供了关键佐证。受旧厂关闭、技术升级及制程微缩等因素影响,韩国每年实际可增加的运营存储晶圆产能不足 10%,这意味着到 2030 年的产能增量将远低于韩国总统李在明此前设定的"2030 年产能翻倍"目标。这一判断直接冲击 DRAM 市场的供给预期。

三星否认考虑赴美上市:没有评估发行 ADR 可能性。据报道,三星电子周二否认了一篇媒体报道。该报道称,三星正处于探索在美国发行美国存托凭证 (ADR) 可能性的早期阶段。三星发言人在一份声明中表示:“三星并未评估发行 ADR 的可能性。” 此前有知情人士表示,三星已与银行进行了初步讨论,但尚未决定是否推进 ADR 的发行计划。此外,报道还称,这些讨论最终也可能不会促成上市。三星此前就曾评估过发行 ADR 的可能性,但最终决定放弃。不过,竞争对手 SK 海力士在美国的成功上市,给了三星重新审视这一想法的新动力。

IBM(IBM.US) 第二季度初步营收不及预期,美股软件股集体下挫。IBM 第二季度营收初步数据 172 亿美元,增长 1%,预估 178.6 亿美元;其中软件收入增长 5%;基础设施收入下降 7%。稀释每股收益 2.27 美元,同比下跌 2%;运营 (非 GAAP) 2.93 美元,同比上涨 5%。IBM 称,预计从本季度开始,基础设施收入将出现个位数的下滑。IBM 表示,在六月的最后几周,我们看到客户将季度资本支出转向服务器、存储和内存采购,以在预期价格上涨前保障供应紧张的基础设施。受上述消息影响,美股软件股盘前全线下挫,IBM 暴跌近 23%,埃森哲 (ACN.US) 跌超 7%,ServiceNOW(NOW.US) 跌 8%,微软 (MSFT.US) 跌超 3%。

市场研究机构 Counterpoint:Q2 全球智能手机销量同比下滑 11% 三星、苹果 (AAPL.US) 仍领跑市场。市场研究机构 Counterpoint Research 周一表示,今年第二季度全球智能手机销量同比下降 11%,而苹果和三星电子继续领跑市场。Counterpoint 表示,今年 3 月至 6 月期间,全球智能手机出货量下降,并创下自 2013 年以来第二季度的最低水平,原因是存储芯片供应短缺状况进一步加剧。尽管整体市场下滑,三星重新夺回全球智能手机市场第一的位置,占据 24% 的市场份额。相比之下,苹果第二季度智能手机出货量同比增长 3%,在第二季度结束时占据全球 20% 的市场份额。

CleanSpark(CLSK.US) 斩获数据中心 20 年期租赁协议,盘前一度大涨逾 23%。数据中心开发商 CleanSpark 宣布,已与一家高投资级头部全球科技企业,就公司位于佐治亚州桑德斯维尔的园区签署一份 20 年期基础设施租赁协议,协议附带两次 5 年延期选择权。该租约初始租期预计将创造约 66 亿美元合同营收。

股市业务收入大幅飙升,摩根大通 (JPM.US) 利润超预期幅度创五年来之最。摩根大通第二季度利润表现惊艳,投行业务费用与活跃度双双提速,推动该行各业务板块均交出创纪录的成绩单。Q2 净利润同比增长 41.2%,达 211.6 亿美元,每股收益从 5.24 美元升至 7.70 美元,显著超出分析师平均预期的 5.59 美元。此次每股收益的超预期幅度,创下 2021 年第一季度以来之最。总营收增长 27.7%,达 573.5 亿美元,远高于分析师预期的 510.9 亿美元。分业务板块看,企业与投资银行业务营收增长 27.2%,至 248.5 亿美元,其中市场与证券业务收入增长 33.1%,达 136.9 亿美元,股市业务收入更是飙升 86%,至 60 亿美元。投行业务收入增长 45%,达 39 亿美元。消费者与社区银行业务营收增长 7.6%,至 202.7 亿美元;资产与财富管理业务收入增长 18.9%,达 68.5 亿美元。

高盛 (GS.US) Q2 净利润暴涨 80% 大超预期,投行业务营收创新高。高盛二季度净利润同比大涨近 80%,达到 66 亿美元,创下该行五年来单季最佳业绩。投行业务营收增长叠加股票交易业务创下历史新高,共同推升公司净利润。此前分析师一致预期净利润仅为 47 亿美元。投行业务营收同比增幅超五成,录得 34 亿美元,表现优于机构预期;而本次财报中最亮眼的板块依旧是股票交易业务。高盛股票交易板块营收达 74 亿美元,同比飙升 72%,较分析师预估数值高出 24 亿美元,刷新公司股票交易单季营收历史纪录,超越上一季度创下的此前最高值。

财富管理与投行业务发力,富国银行 (WFC.US) 二季度业绩超预期。富国银行发布的第二季度财报显示,得益于财富管理和投资银行业务手续费收入增加,该行当季业绩优于华尔街预期。当季非利息收入增长 13%,达到 103 亿美元,高于分析师预期的 94.4 亿美元。该行周二在声明中表示,业绩中包括因风险投资所带来的 7.28 亿美元净增值收益。作为衡量银行贷款业务盈利能力的重要指标,净利息收入为 123 亿美元,与市场预期基本一致。截至 6 月底的三个月内,该行净利润增长 17% 至 64 亿美元,合每股收益 2 美元。分析师此前预期调整后每股收益为 1.71 美元。当季营收增长 9% 至 226 亿美元。

美国银行 (BAC.US) 第二季度营收 316 亿美元,同比增长 15%。美国银行第二季度总营收 316.00 亿美元,同比增长 15%。摊薄每股收益为 1.21 美元 (上期 0.9 美元),同比增长 34%。净利润 91.00 亿美元,同比增长 27%。其中消费者银行营收 113.36 亿美元,同比增长 5%;全球市场营收 80.22 亿美元,同比增长 34%;全球财富与投资管理营收 68.71 亿美元,同比增长 16%;全球银行营收 62.36 亿美元,同比增长 10%。

花旗 (C.US) 二季度营收增长 14% 至 248 亿美元,超出市场预期。花旗周二公布 2026 财年第二季度财报,数据显示,该行总营收达 248 亿美元,同比增幅为 14%,表现优于分析师此前预期。与此同时,花旗当季净利润录得 58 亿美元,较 2025 年同期大幅增长 45%。摊薄后每股收益 (EPS) 同比飙升 60.7%,达到 3.15 美元。

重要经济数据和事件预告

北京时间 20:15:美国截至 6 月 27 日当周 ADP 就业数据。

北京时间 20:30:美国 6 月 CPI。

北京时间 21:00:欧洲央行行长拉加德和美国财长贝森特举行会谈。

北京时间 22:00:美联储主席沃什出席众议院金融服务委员会 “美联储半年度货币政策报告” 听证会。

北京时间次日 00:40:美联储理事巴尔在美联储年度金融普惠会议上就人工智能发表讲话。

北京时间次日 01:00:2027 年 FOMC 票委、芝加哥联储主席古尔斯比参加一场炉边谈话。

北京时间次日 01:30:美联储理事丽莎·库克在美联储年度金融普惠会议上发表讲话。

北京时间次日 02:55:美联储理事鲍曼在美联储年度金融普惠会议上发表讲话。

北京时间次日 04:30:美国截至 7 月 10 日当周 API 原油库存变动。

业绩预告

周三盘前:阿斯麦 (ASML.US)、强生 (JNJ.US)、摩根士丹利 (MS.US)、贝莱德 (BLK.US)