存储芯片价格飙升拖累需求!全球智能手机出货量创十三年来 Q2 新低

最新数据显示,2026 年 Q2 全球智能手机出货量同比下滑 11%,创 2013 年以来最低二季度水平。核心原因是 AI 数据中心抢占存储资源,导致 DRAM 和 NAND 价格持续飙升,手机厂商被迫涨价,入门和中端机型需求遭受重创,但三星、苹果逆势走强。机构预计全年出货量将下滑约 14%,存储短缺或延续至 2027 年。

AI 数据中心抢占存储资源,手机行业正在为此付出代价。

全球智能手机市场在 2026 年第二季度遭遇重挫。据 Counterpoint Research 7 月 13 日发布的初步数据,Q2 全球智能手机出货量同比下滑 11%,创下 2013 年以来最低的二季度水平。

这场下滑的根源,指向同一个幕后推手:存储芯片。DRAM 和 NAND 价格持续攀升,直接推高手机物料成本,厂商将压力转嫁给消费者,入门和中端机型首当其冲。

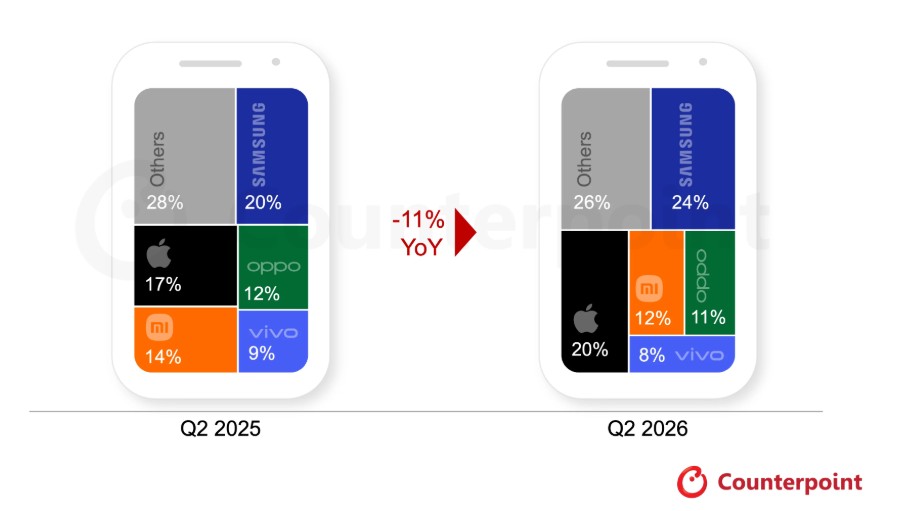

市场格局随之分化。三星重夺全球第一,苹果市占率创季度新高,其他多个手机品牌则承受了最惨烈的出货下滑。

存储危机:从零部件问题演变为需求危机

理解这轮下滑,需要先理解存储芯片的逻辑。

DRAM 和 NAND 是手机的核心零部件,相当于手机的"内存"和"硬盘"。过去一年,AI 数据中心对存储芯片的需求爆炸式增长,存储供应商将产能优先分配给利润更高的数据中心客户,消费电子端的供应随之收紧,价格持续上涨。

成本压力沿产业链向下传导:厂商物料成本(BOM)上升,被迫对终端产品提价,尤其集中在价格敏感的入门和中端机型。这类机型恰恰占据全球智能手机出货量的大头。

Counterpoint 高级分析师 Shilpi Jain 直言:"全球存储危机已经超越其他所有因素,成为智能手机行业最大的单一拖累。去年还只是零部件问题,现在已经演变成全面的需求危机。"

她进一步指出,入门和中端设备"在原有价位上已经结构性地不可行"。面对这一困境,各厂商应对策略不一:有的选择涨价并承受利润压力,有的延长旧款机型生命周期并以促销留住预算有限的买家,还有的直接削减新品发布和生产计划。

雪上加霜的是,中东地缘政治紧张局势推高了油价和运输成本,进一步抬升手机售价。与此同时,全球经济增速放缓、通胀高企、消费者信心跌至低谷,价格敏感型买家受到的冲击最为直接。

三星重夺第一,苹果市占率创新高

在整体下行的市场中,头部品牌的表现出现明显分化。

三星以 24% 的市占率重夺全球第一,且是前五大品牌中同比增速最强的。Galaxy S26 系列的放量是主要驱动力,其中 Ultra 版本表现尤为突出,隐私显示屏和 AI 功能获得市场认可。三星在印度和中东市场表现相对稳健,得益于更好的产品供应、较少的涨价动作以及积极的夏季促销。此外,三星的垂直整合优势和扩充后的 AI 产品线,也帮助其在入门和中端需求疲软的环境下维持了增长。

苹果出货量同比增长 3%,Q2 市占率首次达到 20%。值得注意的是,苹果是本季度唯一未对智能手机产品提价的主要厂商。iPhone 17 系列持续热销,保持全球出货量最高机型的地位。不过,今年中国区出货量同比仍有下滑。

Counterpoint 同时指出,苹果预计将在今年秋季发布下一代 iPhone 时上调售价。

其他厂商出货量明显下滑

多个手机品牌出货量录得两位数的同比出货量下滑,是前五大品牌中跌幅最惨的。

而小米通过精简产品组合、放宽零售商融资条件来保住出货量,最终维持了 12% 的市占率。高端方面,Redmi Note 15 系列、Redmi K90 和小米 17 系列带来了一定增量。

OPPO 和 vivo 则分别以 11% 和 8% 的市占率排名第四和第五。

此外,谷歌和华为逆势增长,Q2 出货量分别同比上涨 16% 和 6%。谷歌的增长由 Pixel 10 和 10a 在成熟市场的表现驱动,华为则依靠 Mate 80 系列、Nova 15 以及新发布的 Enjoy 90 系列实现增长。

全年展望:下滑 14%,复苏遥遥无期

Counterpoint 对 2026 年全年的判断并不乐观。

该机构维持全年全球智能手机出货量下滑约 14% 的预测,并预计全球存储短缺将持续至 2027 年。

在此背景下,厂商策略预计将进一步向"重价值、轻出货量"倾斜:削减低利润机型,调整配置和存储层级,加大翻新机和上代机型的比重以留住预算有限的买家。高端化趋势预计在年内保持相对韧性,分期付款、生态系统黏性和 AI 零售体验将是支撑因素。

但 Counterpoint 的结论清晰而直接:"在存储供应条件大幅改善之前,整体需求复苏不太可能出现。"